КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Связь предсказуемости с нормой прибыли

|

|

|

|

Измерение качества предсказаний

Хотя предсказание финансовых рядов и сводится к задаче аппроксимации многомерной функции, оно имеет свои особенности как при формировании входов, так и при выборе выходов нейросети. Первый аспект, касающийся входов, мы уже обсудили. Теперь коснемся особенностей выбора выходных переменных. Но прежде ответим на главный вопрос: как измерить качество финансовых предсказаний. Это поможет определить наилучшую стратегию обучения нейросети.

Особенностью предсказния финансовых временных рядов является стремление к получению максимальной прибыли, а не минимизации среднеквадратичного отклонения, как это принято в случае аппроксимации функций.

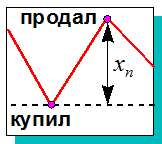

В простейшем случае ежедневной торговли прибыль зависит от верно угаданого знака изменения котировки. Поэтому нейросеть нужно ориентировать именно на точность угадывания знака, а не самого значения. Найдем как связана норма прибыли с точностью определения знака в простейшей постановке ежедневного вхождения в рынок (Рисунок 9).

Рисунок 9. Ежедневное вхождение в рынок

Обозначим на момент  : полный капитал игрока

: полный капитал игрока  , относительное изменение котировки

, относительное изменение котировки  , а в качестве выхода сети возьмем степень ее уверенности в знаке этого изменения

, а в качестве выхода сети возьмем степень ее уверенности в знаке этого изменения  . Такая сеть с выходной нелинейностью вида

. Такая сеть с выходной нелинейностью вида  обучается предсказывать знак изменения и выдает прогноз знака с амплитудой пропорциональной его вероятности. Тогда возрастание капитала на шаге запишется в виде:

обучается предсказывать знак изменения и выдает прогноз знака с амплитудой пропорциональной его вероятности. Тогда возрастание капитала на шаге запишется в виде:

где  - доля капитала, "в игре". Выигрыш за все время игры:

- доля капитала, "в игре". Выигрыш за все время игры:

нам и предстоит максимизировать, выбрав оптимальный размер ставок . Пусть в среднем игрок угадывает долю  знаков и, соответственно, ошибается с вероятностью

знаков и, соответственно, ошибается с вероятностью  . Тогда логарифм нормы прибыли,

. Тогда логарифм нормы прибыли,

,

,

а следовательно и сама прибыль, будет максимальным при значении  и составит в среднем:

и составит в среднем:

.

.

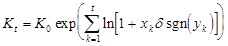

Здесь мы ввели коэффициент  . Например, для Гауссова распределения

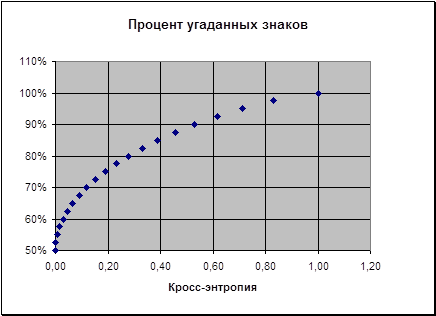

. Например, для Гауссова распределения  . Степень предсказуемости знака напрямую связана с кросс-энтропией, которую можно оценить a priory методом box-counting. Для бинарного выхода (см. Рисунок 10):

. Степень предсказуемости знака напрямую связана с кросс-энтропией, которую можно оценить a priory методом box-counting. Для бинарного выхода (см. Рисунок 10):

Рисунок 10. Доля правильно угаданных направлений изменений ряда как функция кросс-энтропии знака выхода при известных входах

В итоге получаем следующую оценку нормы прибыли при заданной величине предсказуемости знака  , выраженной в битах:

, выраженной в битах:

.

.

То есть, для ряда с предсказуемостью в принципе возможно удвоить капитал за  вхождений в рынок. Так, например, измеренная выше предсказуемость временного ряда S&P500, равная

вхождений в рынок. Так, например, измеренная выше предсказуемость временного ряда S&P500, равная  (см. Рисунок 8) предполагает удвоение капитала в среднем за

(см. Рисунок 8) предполагает удвоение капитала в среднем за  вхождений в рынок. Таким образом, даже небольшая предсказуемость знака изменения котировок способна обеспечить весьма заметную норму прибыли.

вхождений в рынок. Таким образом, даже небольшая предсказуемость знака изменения котировок способна обеспечить весьма заметную норму прибыли.

Подчеркнем, что оптимальная норма прибыли требует достаточно аккуратной игры, когда при каждом вхождении в рынок игрок рискует строго определенной долей капитала:

,

,

где  - типичная при данной волатильности рынка

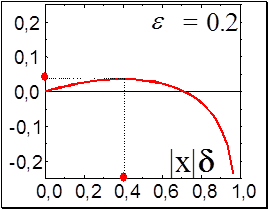

- типичная при данной волатильности рынка  величина выигрыша или проигрыша.[7] Как меньшие, так и большие значения ставок уменьшают прибыль. Причем, чересчур рискованная игра может привести к проигрышу при любой предсказательной способности. Этот факт иллюстрирует Рисунок 11.

величина выигрыша или проигрыша.[7] Как меньшие, так и большие значения ставок уменьшают прибыль. Причем, чересчур рискованная игра может привести к проигрышу при любой предсказательной способности. Этот факт иллюстрирует Рисунок 11.

Рисунок 11. Зависимость средней нормы прибыли от выбора доли капитала "на кону"

Поэтому приведенные выше оценки дают представление лишь о верхнем пределе нормы прибыли.[8] Более тщательный анализ с учетом влияния флуктуаций, выходит за рамки нашего изложения. Качественно понятно, однако, что выбор оптимального размера контрактов требует оценки точности предсказаний на каждом шаге.

|

|

|

|

|

Дата добавления: 2015-03-31; Просмотров: 381; Нарушение авторских прав?; Мы поможем в написании вашей работы!