КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

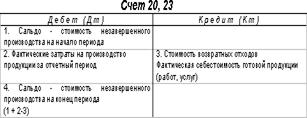

Обобщение затрат и определение фактической себестоимости продукции

|

|

|

|

Обобщение информации осуществляется в несколько этапов:

- Определение первичных затрат, их группировка по подразделениям, видам изделий, статьям затрат. В результате составляются ведомости распределения расхода материалов, начисления и распределения оплаты труда, расчеты амортизации и т.д. Эти ведомости - основание для отражения записей по дебету счетов учета производственных затрат (20,23,25,26,28,29).

- Распределение затрат вспомогательных производств на основании отчетов о выполненных работах (услугах).

- Распределение расходов обслуживающих производств.

- Распределение общепроизводственных и общехозяйственных расходов.

- Распределение затрат между готовой продукцией и незавершенным производством.

- Составление ведомости учета затрат на производство по счету 20 "Основное производство" и ведомости сводного учета затрат на производство (включает также себестоимость брака, движение нзп и т.д.).

- Определение фактической себестоимости выпущенной продукции: из общей суммы затрат с остатком нзп на начало месяца вычитается списанная себестоимость окончательного брака, недостачи и остатки нзп на конец месяца.

Фактическая себестоимость характеризует размер действительно затраченных средств на выпущенную продукцию.

Калькулирование себестоимости продукции является необходимым процессом при управлении производством. Плановая калькуляция составляется на плановый период на основе действующих на начало периода норм и смет. Фактическая (отчетная) калькуляция отражает совокупность всех затрат на производство и реализацию продукции и используется для анализа и динамики себестоимости.

Выбор метода калькулирования себестоимости продукции связан с технологией производства, его организацией, особенностями выпускаемой продукции и осуществляется предприятием самостоятельно.

|

|

|

Правильная организация бухгалтерского учета готовой продукции и затрат на ее производство необходима для формирования информации, на базе которой будут приниматься управленческие решения.

Для обобщения информации о наличии и движении готовой продукции используется 43-й счет «Готовая продукция», на котором выделены 2 субсчета:

43.01 «Готовая продукция по учетной стоимости».

43.02 «Отклонения фактической себестоимости готовой продукции от учетной стоимости».

Аналитический учет ведется по местам хранения и номенклатурам (объектам калькулирования).

Аналогично используется счет 21 «Полуфабрикаты собственного производства».

В течение месяца учет выпуска готовой продукции (железобетона и бетона) Д43.01 К40 и полуфабрикатов (бетона) Д21.01 К40 производится по плановой себестоимости.

Соответственно по плановой себестоимости происходит расход с кредита 43.01 и 21.01 продуктов и полупродуктов.

Фактическая себестоимость материалов определяется исходя из затрат на их приобретение, включая комиссионные вознаграждения поставщикам, расходы на транспортировку и доставку, осуществляемые сторонними предприятиями, таможенные пошлины и др.

Учетная цена отпущенных в производство материалов определяется в соответствии с принятой на предприятии учетной политикой в размере средней скользящей стоимости.

Учетная цена полупродуктов, используемых для производства, определяется по плановой себестоимости.

48. учёт затрат и распределение косвенных расходов по видам продукции

Большое значение для правильной организации учета производственных затрат имеет их научно обоснованная классификация. В зависимости от того, по каким признакам группируются затраты.

|

|

|

Они могут быть признаны:

Основными называются затраты, непосредственно связанные с технологическим процессом производства: сырье и основные материалы, вспомогательные материалы и другие расходы, кроме общепроизводственных и общехозяйственных расходов.

Накладные расходы образуются в связи с организацией, обслуживанием производства и управлением им. Они состоят из общепроизводственных и общехозяйственных расходов.

Одноэлементными называются затраты, состоящие из одного элемента, — заработная плата, амортизация и др.

Комплексными называются затраты, состоящие из нескольких элементов.

Прямые затраты связаны с производством определенного вида продукции и могут быть прямо и непосредственно отнесены на себестоимость: сырье и основные материалы, потери от брака и некоторые другие.

Косвенные затраты не могут быть отнесены прямо на себестоимость отдельных видов продукции и распределяются условно: общепроизводственные, общехозяйственные, внепроизводственные расходы и некоторые другие. Деление затрат на прямые и косвенные зависит от отраслевых особенностей, организации производства, принятого метода калькулирования себестоимости продукции.

К переменным затратам относятся расходы, размер которых изменяется пропорционально изменению объема производства продукции, — сырье и основные материалы, заработная плата производственных рабочих и др.

Размер условно-постоянных расходов почти не зависит от изменения объема производства продукции, к ним относятся общепроизводственные и общехозяйственные расходы.

В зависимости от периодичности расходы делятся на текущие и единовременные. К текущим расходам относятся расходы, имеющие частую периодичность, например, расход сырья и материалов, к единовременным — расходы на подготовку освоение и выпуска новых видов продукции, расходы, связанные с пуском новых производств и др.

К производственным относятся все расходы, связанные с изготовлением товарной продукции и образующие ее производственную себестоимость.

Внепроизводственные (коммерческие) расходы связаны с реализацией продукции покупателям. Производственные и внепроизводственные расходы образуют полную себестоимость товарной продукции.

|

|

|

Производительными считаются затраты на производство продукции установленного качества при рациональной технологии и организации производства.

Непроизводительные расходы являются следствием недостатков в технологии и организации производства (потери от простоев, брак продукции, оплата сверхурочных работ и др.). Производительные расходы планируются, поэтому они называются планируемыми. Непроизводительные расходы, как правило, не планируются, поэтому их считают непланируемыми.

Для учета затрат на производство продукции (работ, услуг) используются следующие активные счета: 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в производстве», 97 «Расходы будущих периодов» и пассивный счет 96 «Резервы предстоящих расходов».

Счета 20 и 23 — калькуляционные, на них исчисляется фактическая себестоимость продукции (работ, услуг) основного и вспомогательного производств.

В течение месяца прямые, элементные затраты учитываются на основании первичных документов в себестоимости конкретных видов продукции (работ, услуг).

Косвенные, комплексные расходы включаются в себестоимость продукции по-разному, в зависимости от характера и периода времени, к которому они относятся.

В частности, расходы, произведенные в отчетном периоде, но относящиеся к будущему времени (например, арендная плата, оплаченная вперед), учитываются на счете 97 «Расходы будущих периодов» и списываются с него ежемесячно в доле, относящейся к отчетному периоду (месяцу).

Предприятие может создавать различные резервы, относящиеся на себестоимость продукции (работ, услуг). Например, резерв на оплату отпусков работникам, на ремонт основных средств и т.п. Ежемесячные отчисления в эти фонды учитываются на счете 96 «Резервы предстоящих расходов».

Часть косвенных расходов, возникающих ежемесячно, учитываются на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

|

|

|

На счете 25 учитываются расходы по обслуживанию основного (вспомогательного) производства. К ним относятся:

- расходы по эксплуатации машин и оборудования (заработная плата вспомогательного персонала, отчисления на социальное страхование с их заработной платы, стоимость электроэнергии, смазочных материалов и т.п.);

- износ основных средств производственного назначения;

- затраты на ремонт основных средств;

- расходы по управлению (заработная плата персонала, обслуживающего производство с отчислениями на социальное страхование);

- хозяйственные расходы (отопление, освещение, содержание помещений, арендная плата за производственные основные средства) и др.

На счете 26 учитываются расходы по обслуживанию и управлению предприятием. К ним относятся:

- административно-управленческие расходы (оплата труда с отчислениями работников управления, командировочные, канцелярские, почтовые расходы и т.п.),

- общехозяйственные расходы (износ и ремонт основных средств управленческого и общехозяйственного назначения, оплата труда общехозяйственного персонала с отчислениями и т.д.),

- сборы и отчисления (налоги),

- непроизводительные расходы (потери от простоев по внешним причинам, недостачи и порчи материальных ценностей на складах) и другие.

По окончании месяца общепроизводственные и общехозяйственные расходы распределяются между отдельными видами продукции и незавершенным производством пропорционально сметным (нормативным) ставкам. При отсутствии ставок расходы распределяются между видами продукции одним из перечисленных способов: пропорционально основной заработной плате, нормативным или плановым затратам, сметным (нормативным) ставкам на содержание и эксплуатацию оборудования, массе и объему продукции, количеству отработанных рабочими человеко-часов, количеству машино-часов оборудования и др.

При выборе способа распределения косвенных расходов необходимо учитывать специфику работы предприятия, в том числе уровень механизации и автоматизации отдельных участков, уровень квалификации счетных работников и другие факторы.

Для распределения общехозяйственных и общепроизводственных расходов составляются специальные ведомости распределения этих расходов.

Списание общехозяйственных и общепроизводственных расходов может производиться и иным способом: непосредственно на счет 90 «Продажи». Данный метод списания не требует распределения расходов между объектами калькулирования.

Выбор того или иного способа списания общехозяйственных и общепроизводственных расходов осуществляется предприятием самостоятельно и должен быть закреплен в учетной политике предприятия.

49. учёт готовой продукции, способы её оценки

Готовая продукция — это изделия и полуфабрикаты, полностью законченные обработкой, соответствующие действующим стандартам или утвержденным техническим условиям, принятые на склад или заказчиком.

Основными задачами бухгалтерского учета готовой продукции являются:

- правильный и своевременный учет наличия и движения готовой продукции на складах, холодильниках и в других местах хранения продукции;

- контроль за выполнением планов по объему, ассортименту, качеству выпущенной продукции и обязательств по ее поставкам;

- контроль за сохранностью готовой продукции и соблюдением установленных лимитов;

~ контроль за выполнением плана по реализации продукции и своевременностью оплаты за реализованную продукцию;

- выявление рентабельности всей продукции и ее отдельных видов.

Готовая продукция, как правило, должна быть сдана на склад в подотчет материально ответственному лицу. Крупногабаритные изделия и продукция, которая не может быть сдана на склад по техническим причинам, принимаются представителем заказчика на месте изготовления, комплектации и сборки.

Планирование и учет готовой продукции ведут в натуральных, условно-натуральных и стоимостных показателях.

Условно-натуральные показатели используют для получения обобщенных данных об однородной продукции. Например, количество выработанной каустической соды выражается в тоннах условного веса, консервов — в условных банках и т.д.

Поступление из производства готовой продукции оформляется накладными, спецификациями, приемными актами и другими первичными и сводными документами.

Количественный учет готовой продукции по ее видам и местам хранения обычно осуществляется аналогично учету материальных запасов. В последнее время многие организации применяют бескарточный метод учета готовой продукции. При данном методе с помощью ЭВМ ежедневно составляют оборотные ведомости учета выпуска из производства и движения готовой продукции относительно складов и других мест хранения. Остатки готовой продукции периодически инвентаризируют.

На автоматизированных складах вместо карточек складского учета используют, как правило, оперативные машинограммы и видеограммы остатков и движения готовой продукции по каждому наименованию и виду.

Как и по материальным запасам, по готовой продукции составляют номенклатуру — ценник. Помимо ценника разрабатываются справочники продукции, в которых содержатся сведения об облагаемой и необлагаемой различными видами налогов продукции, о плательщиках и грузополучателях, среднеквартальной и среднегодовой себестоимости и др.

Оценка готовой продукции. В настоящее время применяют следующие виды оценки готовой продукции:

- по фактической производственной себестоимости. Этот способ оценки готовой продукции используется сравнительно редко, в основном на предприятиях индивидуального производства, выпускающих крупное уникальное оборудование и транспортные средства. Может применяться на предприятиях с ограниченной номенклатурой массовой продукции;

- по неполной (сокращенной) производственной себестоимости продукции, исчисляемой по фактическим затратам без общехозяйственных расходов; может применяться в тех же производствах, где применяется первый способ оценки продукции;

- по оптовым ценам реализации. Оптовые цены используются в качестве твердых учетных цен. Отклонения фактической себестоимости продукции учитывают на отдельном аналитическом счете. При устойчивых оптовых ценах этот вариант оценки продукции был самым распространенным, поскольку позволял сопоставлять оценку продукции в текущем учете и отчетности, что важно для контроля за правильным определением товарного выпуска. При значительном колебании уровня оптовых цен данный способ теряет свои преимущества;

- по плановой {нормативной) производственной себестоимости, также выступающей в качестве твердой учетной цены. Обусловливается необходимость отдельного учета отклонений фактической производственной себестоимости продукции от плановой или нормативной. Достоинство данного способа оценки готовой продукции заключается в обеспечении единства оценки в планировании и учете. Однако, если плановая или нормативная себестоимость продукции изменяется часто, то усложняется переоценка остатков готовой продукции. Если же оценивать продукцию по среднегодовой себестоимости, то она не соответствует оценке в месячных и квартальных планах. Вариантом данного способа оценки готовой продукции является оценка по сокращенной плановой производственной себестоимости;

- по свободным отпускным ценам и тарифам, увеличенным на сумму налога на добавленную стоимость, — при выполнении единичных заказов и работ;

- по свободным рыночным ценам — при учете товаров, реализуемых через розничную сеть.

Синтетический учет готовой продукции. Учет наличия и движения готовой продукции осуществляют на активном счете 40 «Готовая продукция». Этот счет используется предприятиями отраслей материального производства. Готовые изделия, приобретенные для комплектации или в качестве товаров для продажи, учитывают на счете 41 «Товары». Стоимость выполненных работ и оказанных услуг на сторону также не j отражают на счете 40 «Готовая продукция». Фактические затраты по ним списывают со счетов затрат на производство в дебет счета 46 «Реализация продукции (работ, услуг)». Продукция, подлежащая сдаче на месте и не оформленная актом приемки, остается в составе незавершенного производства и на счете 40 «Готовая продукция» не учитывается.

Синтетический учет готовой продукции может осуществляться в двух вариантах: без использования счета 37 «Выпуск продукции (работ, услуг)» и с использованием счета 37.

При первом варианте, являющемся традиционным для нашей учетной практики, i готовую продукцию учитывают на синтетическом счете 40 по фактической произ-; водственной себестоимости. Однако аналитический учет отдельных видов готовой i продукции осуществляют, как правило, по учетным ценам (плановой себестоимости, | оптовым ценам и др.) с выделением отклонений фактической себестоимости готовой | продукции от стоимости по учетным ценам отдельных изделий и учитываемых на i отдельном аналитическом счете.

| Оприходование готовой продукции по учетным ценам оформляют бухгалтерской! записью по дебету счета 40 «Готовая продукция» и кредиту счета 20 «Основное 1 производство».

По окончании месяца исчисляют фактическую себестоимость оприходованной готовой продукции, определяют отклонение фактической себестоимости продукции от стоимости ее по учетным ценам и списывают это отклонение с кредита счета 20 «Основное j производство» в дебет счета 40 «Готовая продукция» способом дополнительной бухгалтерской проводки или способом «красное сторно».

Если готовая продукция полностью используется на самом предприятии, то ее можно приходовать по дебету счета 10 «Материалы» и других аналогичных счетов с кредита счета 20 «Основное производство».

Сельскохозяйственные предприятия учитывают движение сельскохозяйственной продукции в течение года по плановой себестоимости, а по окончании года ее доводят до фактической себестоимости.

Отгруженную или сданную на месте готовую продукцию в зависимости от условий поставки, оговоренных в договоре на поставку продукции, списывают по учетным ценам с кредита счета 40 «Готовая продукция» в дебет счетов 45 «Товары отгруженные» или 46 «Реализация продукции (работ, услуг)». По окончании месяца определяют отклонение фактической себестоимости отгруженной (реализованной) продукции от стоимости ее по учетным ценам и списывают с кредита счета 40 дополнительной проводкой или способом «красное сторно» в дебет счетов 45 или 46.

Готовую продукцию, переданную другим предприятиям для реализации на комиссионных началах, списывают с кредита счета 40 в дебет счета 45 «Товары отгруженные».

Особенности учета выпуска продукции при использовании счета 37 «Выпуск продукции (работ, услуг)». При использовании для учета затрат на производство продукции счета 37 «Выпуск продукции (работ, услуг)» синтетический учет готовой продукции осуществляют на счете 40 по нормативной или плановой себестоимости.

По дебету счета 37 отражают фактическую себестоимость продукции (работ, услуг), а по кредиту — нормативную или плановую себестоимость.

Фактическую производственную себестоимость продукции (работ, услуг) списывают с кредита счетов 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства» в дебет счета 37.

Нормативную или плановую себестоимость продукции (работ, услуг) списывают с кредита счета 37 в дебет счетов 40 «Готовая продукция», 46 «Реализация продукции (работ, услуг)» и других счетов (10, 11,21,28,41, 79).

Сопоставлением дебетовых и кредитовых оборотов по счету 37 на 1-е число месяца определяют отклонение фактической себестоимости продукции от нормативной или плановой и списывают с кредита счета 37 в дебет счета 46 «Реализация продукции (работ, услуг)». При этом превышение фактической себестоимости продукции над нормативной или плановой списывают дополнительной проводкой, а экономию — способом «красное сторно». Счет 37 закрывают ежемесячно, и сальдо на отчетную дату он не имеет.

При использовании счета 37 отпадает необходимость в составлении отдельных расчетов отклонений фактической себестоимости продукции от стоимости ее по учетным ценам по готовой, отгруженной и реализованной продукции, поскольку выявленное отклонение по готовой продукции сразу списывают на счет 46 «Реализация продукции (работ, услуг)».

В бухгалтерском балансе готовую продукцию отражают:

- по фактической производственной себестоимости (если не используется счет 37);

- по нормативной или плановой себестоимости (если используется счет 37);

- по сокращенной фактической себестоимости (по прямым статьям расходов), когда косвенные расходы списываются со счета 26 «Общехозяйственные расходы» в дебет счета 46 «Реализация продукции (работ, услуг)»;

- по неполной нормативной или плановой себестоимости (при использовании счета 37 и списании общехозяйственных расходов со счета 26 на счет 46).

50. учёт расходов на продажу продукции

К расходам на продажу относятся расходы, связанные с продажей продукции, оплачиваемые поставщиком.

В организациях, осуществляющих производственную деятельность, это расходы:

- на затаривание и упаковку;

- по доставке продукции, погрузке в транспортные средства;

- комиссионные сборы (отчисления), уплачиваемые сбытовым и другим посредническим организациям;

- по содержанию помещений для хранения продукции в местах ее продажи;

- на рекламу;

- на представительские расходы;

- другие аналогичные по назначению расходы.

В организациях, осуществляющих торговую деятельность, это расходы:

- на перевозку товаров;

- на оплату труда;

- на аренду;

- на содержание зданий, сооружений, помещений и инвентаря;

- по хранению и подработке товаров;

- на рекламу;

- на представительские расходы;

- другие аналогичные по назначению расходы.

Учет расходов на продажу ведется на счете 44 "Расходы на продажу". По дебету счета 44 накапливаются суммы произведенных расходов с кредита материальных, расчетных и денежных счетов.

Д44 К10 - учтена стоимость израсходованных на упаковку материалов

Д 44 К23 - учтены расходы вспомогательного производства по доставке продукции

В конце месяца расходы на продажу списываются на себестоимость проданной продукции одним из способов:

- Списываются все расходы в полном объеме

- Расходы на упаковку и транспортировку (для производственных организаций) и расходы на транспортировку (для торговых организаций), учтенные на счете 44 - с распределением на отдельные виды продукции (товаров), остальные расходы на продажу - в полном объеме.

Распределение на отдельные виды продукции осуществляется прямым способом или при помощи пропорционального распределения. Также расходы на продажу распределяются между выпущенной реализованной продукцией и остатках на складах.

Аналитический учет по счету 44 "Расходы на продажу" ведется по видам и статьям расходов.

51. учёт продаж

В процессе хозяйственной деятельности может возникнуть необходимость в реализации части материалов, заготовленных ранее для собственной производственной деятельности. Такая ситуация может возникнуть по разным причинам, например, в связи с необходимостью реализации излишних запасов материалов, что может быть обусловлено изменившейся производственной программой, либо в связи со списанием испорченных материалов, непригодных к использованию.

Продажа материалов не является для организации обычным видом деятельности. Для учета доходов и расходов от их продажи (операционных доходов и расходов) используется счет 91 «Прочие доходы и расходы», в развитие которого открываются, в частности, субсчета 91-1 «Прочие доходы» и 91 -2 «Прочие расходы». Напомним, что по кредиту этого счета в течение отчетного периода отражаются доходы, по дебету – понесенные расходы.

Многообразие хозяйственных ситуаций по продаже материалов может быть сведено к трем типовым хозяйственным операциям.

Первая операция связана с получением выручки от продажи материалов. Данная операция приводит к увеличению доходов организации и одновременному увеличению задолженности покупателей по оплате проданных им материалов, что отражается в бухгалтерском учете следующей проводкой:

Дебет счета 62 «Расчеты с покупателями и заказчиками» Кредит счета 91 «Прочие доходы и расходы», субсчет 1 «Прочие доходы».

Одновременно продажа материалов приводит к уменьшению активов организации, в результате чего у нее возникает расход. Учитывая тот факт, что выбывающие материалы до момента продажи отражались в учете по дебету счета 10 «Материалы», а расходы, связанные с выбытием материалов, учитываются по дебету счета 91, вторая операция будет отражена в бухгалтерском учете следующей записью:

Дебет счета 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы»

Кредит счета 10 «Материалы».

Третья операция связана с выявлением финансового результата от продажи материалов. Если выручка от продажи материалов превышает их балансовую стоимость плюс расходы, связанные с данной операцией, организация получит прибыль, что будет отражено в бухгалтерском учете проводкой:

Дебет счета 91 «Прочие доходы и расходы», субсчет 9 «Сальдо прочих доходов и расходов».

Кредит счета 99 «Прибыли и убытки».

Если же выручка от продажи материалов окажется меньше, чем балансовая стоимость и расходы на продажу материалов, организация получит убыток:

Дебет счета 99 «Прибыли и убытки».

Кредит счета 91 «Прочие доходы и расходы», субсчет 9 «Сальдо прочих доходов и расходов».

Свод типовых бухгалтерских записей по отражению операций по продаже (выбытию) материалов представлен в табл. 3.6.1.

Таблица 3.6.1

| Содержание операций | Сумма, руб. | Корреспондирующие счета | |

| Дебет | Кредит | ||

| 1. Отражена выручка от продажи материалов | 62 «Расчеты с покупателями и заказчиками» | 91 «Прочие доходы и расходы», субсчет 1 «Прочие доходы» |

Окончание табл. 3.6.1

| 2. С выручки начислен налог на добавленную стоимость, подлежащий к перечислению в бюджет | 91 «Прочие доходы и расходы», субсчет 1 «Прочие расходы» | 68 «Расчеты по налогам и сборам» | |

| 3. Списана балансовая стоимость проданных материалов | 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы» | 10 «Материалы» | |

| 4. Списан финансовый результат от продажи материалов (прибыль) | 91 «Прочие доходы и расходы», субсчет 9 «Сальдо прочих доходов и расходов» | 99 «Прибыли и убытки» | |

| 5. На расчетный счет поступили денежные средства в оплату проданных материалов | 51 «Расчетные счета» | 62 «Расчеты с покупателями и заказчиками» |

Доходы и расходы, связанные с продажей (выбытием) материалов, классифицируются для формирования показателей Отчета о прибылях и убытках в качестве операционных доходов и расходов.

|

|

|

|

|

Дата добавления: 2015-03-31; Просмотров: 952; Нарушение авторских прав?; Мы поможем в написании вашей работы!