КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема: Инвестиции в ценные бумаги

|

|

|

|

Самостоятельная работа № 10

Цели:

- рассмотреть процесс инвестирования в ценные бумаги.

- развивать навык самостоятельной работы студента с книгой и другими источниками информации.

Задание:

1.Изучить теоретические вопросы:

- Понятие инвестиционного портфеля.

- Управление инвестиционным портфелем.

- Риск портфеля.

- Модель «доходность-риск» Марковица.

- Модель Шарпа.

2. Решить задачу согласно варианту. Вариант работы выбирается по последней цифре студенческого билета. Работа выполняется с использование программного обеспечения Excel. Сдается в виде распечатки последовательности решения и результатов решения, обязательно должен быть дан анализ полученного решения.

Условие: Постройте эффективное множество портфелей ценных бумаг по модели Марковица и выберете на нем портфели для инвесторов консервативного, умеренно-агрессивного и агрессивного типов. Обоснуйте свой выбор.

Варианты:

| Вариант | Период | ЦБ-1 | ЦБ-2 | ЦБ-3 | ЦБ-4 | ЦБ-5 | ЦБ-6 |

| 15.53 | 14.91 | 15.68 | 14.90 | 14.67 | 15.05 | ||

| 15.22 | 14.55 | 15.55 | 14.67 | 14.54 | 14.71 | ||

| 15.08 | 14.23 | 15.47 | 14.54 | 14.77 | 15.08 | ||

| 15.47 | 14.41 | 15.10 | 14.98 | 14.48 | 14.90 | ||

| 14.94 | 14.31 | 15.07 | 14.57 | 14.30 | 14.83 | ||

| 21.83 | 20.96 | 22.05 | 20.95 | 20.63 | 21.15 | ||

| 21.40 | 20.45 | 21.86 | 20.63 | 20.44 | 20.68 | ||

| 21.20 | 20.00 | 21.74 | 20.44 | 20.76 | 21.20 | ||

| 21.74 | 20.26 | 21.23 | 21.06 | 20.36 | 20.95 | ||

| 21.00 | 20.12 | 21.18 | 20.48 | 20.10 | 20.85 | ||

| 18.65 | 17.91 | 18.84 | 17.90 | 17.62 | 18.07 | ||

| 18.28 | 17.47 | 18.67 | 17.62 | 17.46 | 17.67 | ||

| 18.12 | 17.09 | 18.57 | 17.46 | 17.73 | 18.12 | ||

| 18.57 | 17.31 | 18.14 | 18.00 | 17.40 | 17.90 | ||

| 17.94 | 17.19 | 18.09 | 17.49 | 17.18 | 17.81 | ||

| 10.01 | 9.61 | 10.11 | 9.60 | 9.46 | 9.70 | ||

| 9.81 | 9.37 | 10.02 | 9.46 | 9.37 | 9.48 | ||

| 9.72 | 9.17 | 9.97 | 9.37 | 9.51 | 9.72 | ||

| 9.97 | 9.29 | 9.73 | 9.66 | 9.33 | 9.60 | ||

| 9.63 | 9.22 | 9.71 | 9.39 | 9.22 | 9.56 | ||

| 23.60 | 22.66 | 23.84 | 22.65 | 22.30 | 22.87 | ||

| 23.13 | 22.11 | 23.63 | 22.30 | 22.10 | 22.36 | ||

| 22.93 | 21.63 | 23.51 | 22.10 | 22.44 | 22.93 | ||

| 23.51 | 21.90 | 22.95 | 22.77 | 22.01 | 22.65 | ||

| 22.71 | 21.75 | 22.90 | 22.14 | 21.74 | 22.54 | ||

| 24.69 | 23.71 | 24.94 | 23.69 | 23.33 | 23.92 | ||

| 24.20 | 23.13 | 24.72 | 23.33 | 23.11 | 23.39 | ||

| 23.98 | 22.62 | 24.59 | 23.11 | 23.48 | 23.98 | ||

| 24.59 | 22.91 | 24.01 | 23.82 | 23.03 | 23.69 | ||

| 23.75 | 22.75 | 23.95 | 23.16 | 22.74 | 23.58 | ||

| 9.82 | 9.43 | 9.91 | 9.42 | 9.28 | 9.51 | ||

| 9.62 | 9.20 | 9.83 | 9.28 | 9.19 | 9.30 | ||

| 9.53 | 8.99 | 9.78 | 9.19 | 9.33 | 9.53 | ||

| 9.78 | 9.11 | 9.55 | 9.47 | 9.16 | 9.42 | ||

| 9.44 | 9.05 | 9.52 | 9.21 | 9.04 | 9.37 | ||

| 12.59 | 12.08 | 12.71 | 12.08 | 11.89 | 12.19 | ||

| 12.33 | 11.79 | 12.60 | 11.89 | 11.78 | 11.92 | ||

| 12.22 | 11.53 | 12.53 | 11.78 | 11.97 | 12.22 | ||

| 12.53 | 11.68 | 12.24 | 12.14 | 11.74 | 12.08 | ||

| 12.11 | 11.60 | 12.21 | 11.80 | 11.59 | 12.02 | ||

| 14.75 | 14.16 | 14.89 | 14.15 | 13.94 | 14.29 | ||

| 14.45 | 13.81 | 14.76 | 13.94 | 13.81 | 13.97 | ||

| 14.32 | 13.51 | 14.69 | 13.81 | 14.02 | 14.32 | ||

| 14.69 | 13.69 | 14.34 | 14.23 | 13.75 | 14.15 | ||

| 14.19 | 13.59 | 14.31 | 13.83 | 13.58 | 14.08 | ||

| 16.47 | 15.81 | 16.63 | 15.80 | 15.56 | 15.96 | ||

| 16.14 | 15.42 | 16.49 | 15.56 | 15.42 | 15.60 | ||

| 15.99 | 15.09 | 16.40 | 15.42 | 15.66 | 15.99 | ||

| 16.40 | 15.28 | 16.01 | 15.89 | 15.36 | 15.80 | ||

| 15.84 | 15.17 | 15.97 | 15.44 | 15.16 | 15.72 |

Пример решения задачи:

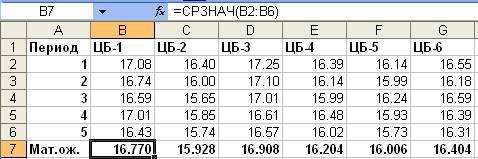

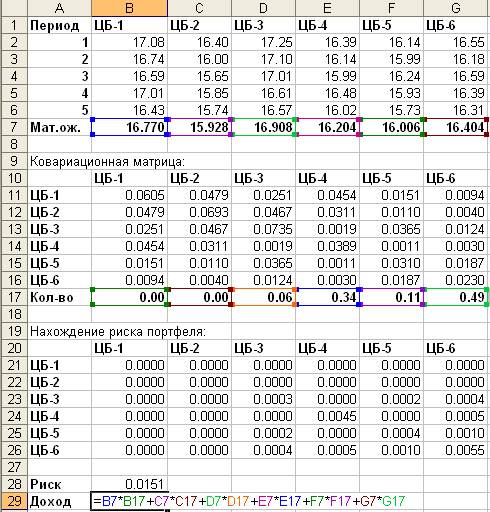

На рынке обращается 6 ценных бумаг ЦБ-1 – ЦБ-6. Доходность (в процентах) этих бумаг за последние 5 периодов составила:

| Период | ЦБ-1 | ЦБ-2 | ЦБ-3 | ЦБ-4 | ЦБ-5 | ЦБ-6 |

| 17,08 | 16,40 | 17,25 | 16,39 | 16,14 | 16,55 | |

| 16,74 | 16,00 | 17,10 | 16,14 | 15,99 | 16,18 | |

| 16,59 | 15,65 | 17,01 | 15,99 | 16,24 | 16,59 | |

| 17,01 | 15,85 | 16,61 | 16,48 | 15,93 | 16,39 | |

| 16,43 | 15,74 | 16,57 | 16,02 | 15,73 | 16,31 |

Построить эффективное множество портфелей ценных бумаг и выбрать на нем портфель с приемлемым соотношением доходности и риска.

Для решения этой задачи по модели Марковица необходимо выполнить следующие шаги.

Шаг 1. Нахождение математического ожидания доходности (средней ожидаемой доходности) каждой ценной бумаги.

Математическое ожидание доходности вычисляется как среднее значение доходности, полученной во всех периодах:

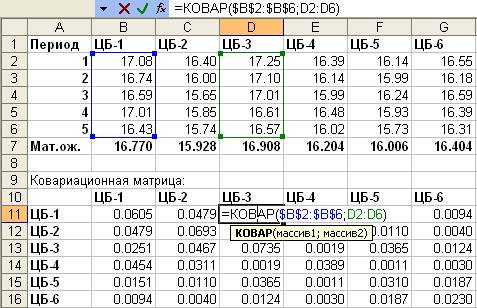

Шаг 2. Нахождение ковариаций между доходностями каждой пары ценных бумаг.

Для этого составим в Excel ковариационную матрицу с помощью функции КОВАР. Например, для нахождения ковариации между доходностями 1-й и 3-й ценных бумаг, функция КОВАР будет в качестве параметров иметь диапазоны ячеек с доходностями этих ценных бумаг за все периоды:

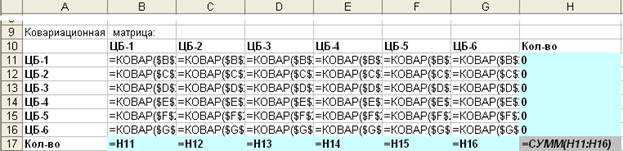

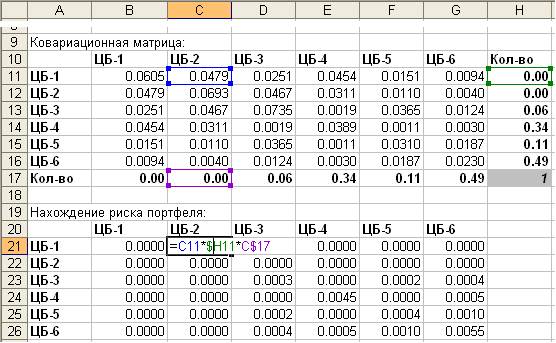

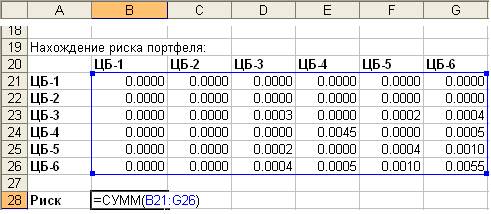

Шаг 3. Нахождение доходности и риска портфеля.

Для этого добавим к ковариационной матрице напротив обозначения каждой ценной бумаги столбец с долей этой ценной бумаги в портфеле, ниже которого введем формулу суммы долей. Для удобства нахождения риска портфеля продублируем с помощью равенства столбец долей ценных бумаг в строку:

Для нахождения риска портфеля сначала составим таблицу со значениями (Xi * Xj * σij) для всех i и j:

Для окончательного расчета риска портфеля в отдельную ячейку введем формулу суммы всех значений таблицы нахождения риска портфеля:

Ниже введем формулу расчета ожидаемой доходности портфеля:

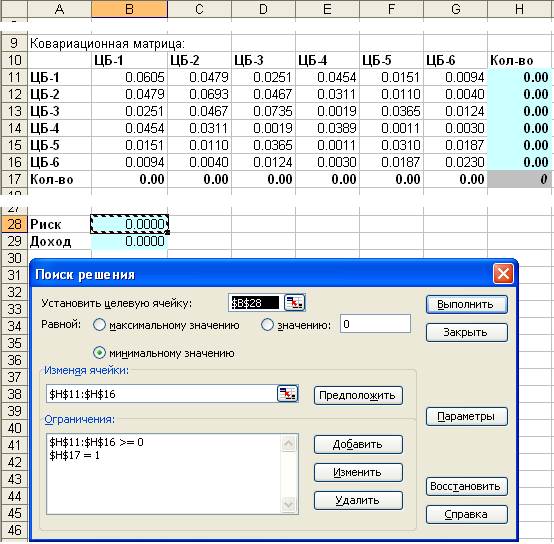

Шаг 4. Определение структуры и местоположения эффективного множества.

Эффективное множество портфелей можно построить методом линейного программирования (с помощью функции Поиск решения в Excel), т.е. при заданном значении риска портфеля (стандартного отклонения портфеля), необходимо максимизировать величину дохода. Для этого сначала необходимо определить диапазон, в котором лежат значения риска портфелей, составляющих эффективное множество. Решим две задачи линейного программирования:

1) Найти минимальный риск портфеля

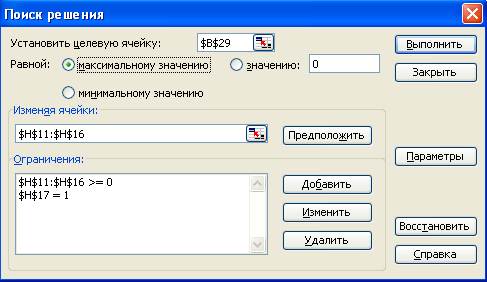

2) Найти риск, получаемый при максимальной доходности портфеля.

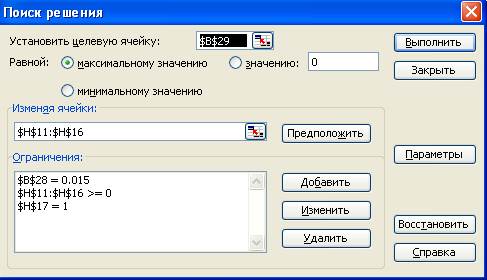

Минимальный риск портфеля ищется следующим образом: риск портфеля (ячейка B28) необходимо установить в минимальное значение, подбирая (изменяя) ячейки, содержащие доли ценных бумаг в портфеле (H11:H16), при этом необходимо соблюсти следующие ограничения:

1) Доля каждой ценной бумаги не может быть отрицательной (H11:H16 >= 0)

2) Сумма долей должна равняться единице (H17 = 1)

Аналогично ищется максимальная доходность портфеля, только в данном случае доход портфеля (ячейка B29) необходимо установить в максимальное значение:

Выполнив поиск решений для данного примера, получим:

1) Минимальный риск равен 0,015

2) Риск, получаемый при максимальной доходности портфеля, равен 0.073

Теперь необходимо решить задачи линейного программирования, зафиксировав значение риска в этом диапазоне с некоторым шагом, например 0.01 (последним значением риска возьмем не 0.075, т.к. это значение выходит за допустимый диапазон риска, а правую границу диапазона 0.073). Для значения риска 0,015 решение будет выглядеть следующим образом:

Т.е. доход портфеля (ячейка B29) необходимо установить в максимальное значение, подбирая (изменяя) ячейки, содержащие доли ценных бумаг в портфеле (H11:H16). Обратите внимание, что добавилось ограничение, фиксирующее значение риска (B28 = 0.015).

Примечание: если поиску решения не удается найти решение, то в окне поиска решения нажмите кнопку «Параметры» и установите большее значение предельного числа итераций (например, 1000) и/или меньшее значение относительной погрешности (например, 0.001).

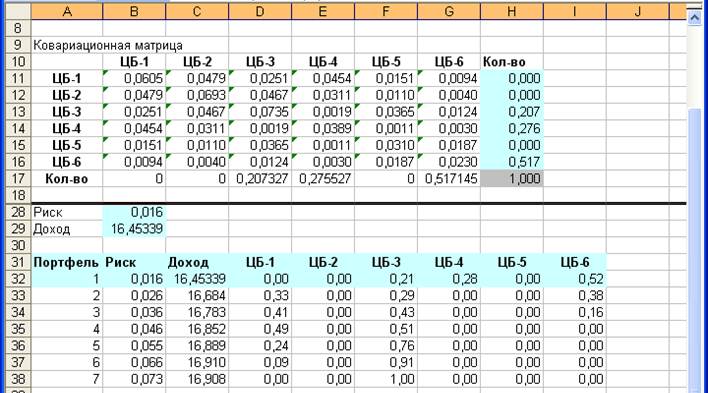

Выполнив поиск решения для риска, равного 0.015, получим следующие результаты:

Доход = 16.459, доля ЦБ-1 = 0, доля ЦБ-2 = 0, доля ЦБ-3 = 0.2, доля ЦБ-4 = 0.28, доля ЦБ-5 = 0, доля ЦБ-6 = 0.5. Т.к. при новом поиске решения эти результаты изменятся на новые, то перенесем полученные результаты в отдельные ячейки (B32:I32):

Теперь решим задачу линейного программирования, зафиксировав значение риска на следующем шаге (0,015 + 0.01). Для этого изменим первое ограничение на «B28 = 0.025». Также перенесем полученные результаты в отдельные ячейки.

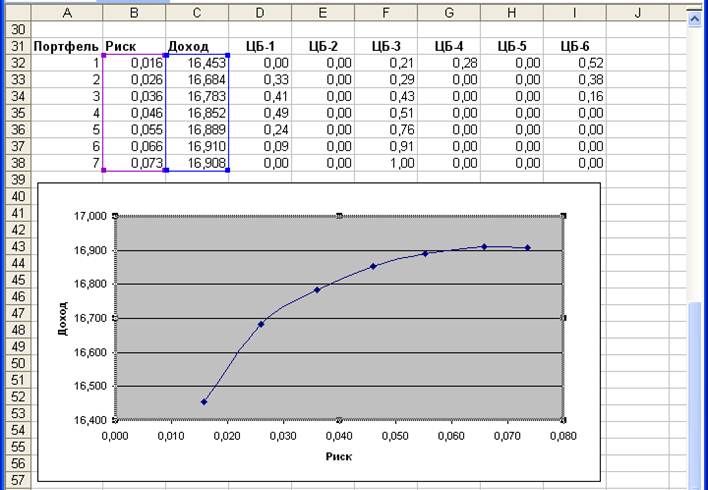

Решив задачи линейного программирования для всех значений риска в диапазоне от минимального до максимального с некоторым шагом (в данном примере 0.01) и сохраняя результаты в отдельных ячейках (в т.ч. и значения долей ценных бумаг в портфеле, при которых получается данное значение риска), получим таблицу зависимости риска портфеля от максимального значения дохода, достигаемого при этом риске. По этой таблице мы можем построить эффективное множество портфеля ценных бумаг (точечная диаграмма):

Напомним, что в эффективное множество портфелей ценных бумаг входят портфели, которые обеспечивают максимальную ожидаемую доходность для некоторого уровня риска.

Шаг 5. Выбор приемлемого соотношения доходности и риска.

|

|

|

|

|

Дата добавления: 2015-03-31; Просмотров: 619; Нарушение авторских прав?; Мы поможем в написании вашей работы!