КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Прогноз чистой приведенной стоимости проекта 1 страница

|

|

|

|

| Показатели | Интервалы прогноза | ||||||||

| Инвестиционные затраты (из табл. 2) | -5200 | ||||||||

| Чистая операционная прибыль (из табл.10) | -110 | ||||||||

| Амортизационные отчисления | |||||||||

| Остаточная стоимость проекта при i = 0,1 i = 0,2 | |||||||||

| Чистый поток денежных средств (с.1 + с.2 + с.3 + с.4) | -5200 | ||||||||

| Дисконтный множитель при i = 0,2 | 0,833 | 0,694 | 0,579 | 0,482 | 0,402 | 0,335 | 0,279 | 0,233 | |

| Дисконтированный чистый поток денежных средств при i = 0,2 (с.5 ґ с.6) | -5200 | ||||||||

| NPV – строка 7 нарастающим итогом | -5200 | -5042 | -4570 | -3956 | -3445 | -2999 | -2644 | -2348 | -1113 |

| Дисконтный множитель при i = 0,1 | 0,909 | 0,826 | 0,772 | 0,708 | 0,650 | 0,0564 | 0,513 | 0,467 | |

| Дсконтированный чистый поток денежных средств при i = 0,1 (с.5 ґ с.9) | -5200 | -173 | |||||||

| NPV – строка 10 нарастающим итогом. | -5200 | -5027 | -4465 | -3647 | -2897 | -2208 | -1612 | -1068 | +3882 |

В табл. 11 прогнозируемое значение NPV определялось суммированием дисконтированных чистых потоков денежных средств проекта по интервалам, по ставкам i = 0,1 и i = 0,2.

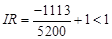

Дисконтированный чистый поток остаточной стоимости 8-го интервала при ставке дисконта i = 0,2 составит 5300 ґ 0,233 = 1235 р. (строка 7). В случае использования дисконтирования по ставке i = 0,2 NPV = –1113 р. Другими словами, при i = 0,2 NPV < 0 и проект не эффективен.

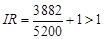

При дисконтировании по ставке i = 0,1 проект не окупает инвестиционных затрат за период прогнозирования (NPV = –1068). Окупаемость инвестиций осуществляется за счет остаточной стоимости за пределами горизонта прогнозирования: NPV = –1068 + 10600 ´ 0,467 = -1068 + 4950 = 3882 р. > 0.

Если предположить, что остаточная стоимость составляет 10% от первоначальных инвестиционных затрат – 520 р., то в этом случае NPV < 0 и проект не окупит затраченные средства.

Внутренняя норма рентабельности находится в диапазоне (0,1< IRR < 0,2). Предлагаем студентам самостоятельно методом последовательных приближений определить точное значение IRR проекта.

при i = 0,2 и

при i = 0,2 и  при i = 0,1

при i = 0,1

Из примера следует, что критерий срока окупаемости не учитывает фактора времени при оценке стоимости денег (дисконтирование).

В курсовой работе студентам предлагается самостоятельно определить срок окупаемости инвестиций с учетом дисконтирования (период, в котором NPV = 0).

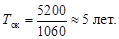

Проверим для любопытства справедливость формулы (8), в которой чистый денежный поток содержит защиту по амортизационным платежам. Подставим в формулу (8) значения ее элементов из табл.10, 11 для стационарного режима работы проекта:

Д t = (3500 – 2200)(1–0,24) + 300 ґ 0,24 = 988 + 72 = 1060 р.

Налоговая защита по амортизационным платежам обеспечивает около 8% чистого денежного потока проекта.

Если предположить, что инвесторы за семь лет от начала инвестирования предполагали окупить вложенные средства (5200 р.), имея альтернативу разместить их под 10% годовых, то их ожидания не состоялись. Относительно такой альтернативы вложения средств инвестирования на этот период в проект не целесообразны (NPV = –1068 р.).

Номинальная ставка дисконтирования по формуле Фишера состоит из реальной ожидаемой доходности инвесторов плюс годовой темп инфляции:

I = ip + f,

где ip – реальная ожидаемая доходность инвестора; f – годовой темп инфляции.

Если предположить, что годовая инфляция в стране составит 10%, то в случае i = 10% проект не обеспечит реальной доходности. Пример наглядно показывает, почему при высоких темпах инфляции инвестирование непривлекательно и капитал ищет других альтернатив использования в странах с низкой инфляцией.

Из табл. 11 следует, что вся полученная прибыль реинвестируется от интервала к интервалу и служит целям увеличения капитализации проекта. Выплаты дивидендов не предусматриваются. Платежей процентов не осуществляется, т.к. весь капитал проекта – собственные средства акционеров, а заемные средства для финансирования проекта не привлекаются.

1.6. Совмещение инвестиционных и финансовых решений

На этапе обоснования проектов по инвестированию вопросы структуры финансирования проекта не рассматриваются. Проект инвестиций представлен в виде мини-фирмы, финансируемой только за счет собственного капитала – выпуска обыкновенных акций. Таким образом на предыдущих этапах обоснования проекта совмещались только инвестиционные и операционные решения без их взаимосвязи с финансовыми решениями. Дивиденды акционерам не выплачиваются и весь посленалоговый поток денег реинвестируется с целью увеличения стоимости проекта.

Принцип слагаемости стоимостей, которым обладает критерий чистой приведенной стоимости, позволяет учитывать последствия финансовых решений проектов. Сначала (п.1.1) оценивается базовая стоимость проекта – как мини-фирмы с финансированием только за счет выпуска акций (NPV). Затем эта базовая чистая приведенная стоимость проекта корректируется с учетом влияния проекта на структуру капитала компании, реализующей проект по формуле:

APV = NPV + NPV ф, (10)

где APV – скорректированная чистая приведенная стоимость; NPV – базовая чистая приведенная стоимость проекта; NPV ф – чистая приведенная стоимость решений по финансированию проекта.

Формула APV позволяет оценивать влияние инвестиционных, операционных и финансовых решений на стоимость компании. Взаимосвязь операционных и инвестиционных решений учитывается в NPV, которая затем корректируется на стоимость финансовых решений компании.

В настоящей курсовой работе рассматривается случай, когда за счет привлечения займов при формировании капитала проекта появляется возможность экономии на выплате налога на прибыль – налоговая защита по процентным платежам (ТД). Приведенная стоимость налоговой защиты по процентным платежам NPV ф характеризует эффект финансовых решений компании.

Если размер инвестиционных затрат (капитала) постоянен, то большая сумма его финансирования за счет займов означает меньшую стоимость собственного капитала акционеров.

После уплаты налогов стоимость проекта (сумма стоимостей долговых обязательств плюс собственный капитал в рыночных ценах) повышается на приведенную стоимость налоговой защиты.

Рассмотрим пример (отчет о прибыли), представленный в табл. 13. Фирма A финансирует свой капитал 1000 р. в первом случае без использования займов, а во втором – используя структуру капитала, которая на 50% состоит из долговых обязательств. Издержки долгового финансирования составят 8% или 500 х 0,08 = 40 р/год. Структура капитала фирмы определяется по формуле:

A = D + E

где A – общая сумма активов фирмы; D – долгосрочные займы; E – собственный капитал.

Таблица 13

| Показатели, р. | Варианты финансирования | |

| D / E = 0 | D / E = 1 | |

| Операционная прибыль до уплаты процентов и налогов | ||

| Проценты, выплаченные кредиторам | ||

| Доналоговая прибыль | ||

| Налог на прибыль при T =0,24 | 230,4 | |

| Чистая операционная прибыль | 729,6 | |

| Общая прибыль акционеров и кредиторов | 0+760=760 | 40+729,6=769,6 |

| Налоговая защита по процентным платежам | 9,6 |

Владельцы долговых обязательств получают процентные платежи без вычета налога на прибыль, поэтому общая прибыль акционеров и кредиторов растет.

Коэффициент D/E называют коэффициентом квоты собственника.

Приведенная стоимость налоговой защиты 9,6/0,08=120 р.

Приведенная стоимость налоговой защиты не зависит от издержек долгового финансирования r д и, если объем используемых займов поддерживать постоянным на уровне D, определяется по формуле:

(11)

(11)

Числитель формулы характеризует налоговую защиту по процентным платежам.

Из формулы следует, что для определения современной стоимости долгов фирмы их следует дисконтировать по ставке, характеризующей издержки финансирования (ставка процента по долговым обязательствам – r д) заемного капитала, а не по ставке дисконта i.

Можно иллюстрировать эффект экономии от привлечения займов на фирму на другом примере.

Если фирма будет инвестировать средства в 1 доллар за счет привлечения кредитов, то она будет платить за них проценты по ставке r д=0,08, т. е. 0,08 р/год до налогообложения.

Если привести издержки финансирования за счет кредита к посленалоговому исчислению (посленалоговая процентная ставка), то они вычисляются по формуле:

r ,д = r д(1- T)=0,08 х 0,76 = 0,0608

где r ,д – издержки финансирования в посленалоговом исчислении.

На величину r д – r ,д = 0,08 – 0,0608 = 0,0192 увеличиваются затраты, необходимые для финансирования 1 рубля инвестиций за счет кредитования по сравнению с финансированием из чистой прибыли после налогообложения. Если требуется привлечь кредит на 500 руб., как в нашем примере, то эффект экономии на издержках финансирования для фирмы составит 0,0192 х 500 = 9,6 р., что составляет величину стоимости налоговой защиты.

Итак, мы на расчетном примере обосновали важный вывод о том, что финансировать инвестиции для фирмы за счет долгосрочного заемного финансирования дешевле, чем за счет привлечения собственного капитала (эмиссии акций). На практике солидные компании стремятся делать крупные займы, чтобы экономить на налоге на прибыль.

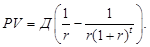

В рассматриваемом примере мы использовали теоретическую модель, когда фирма или проект существуют бесконечно долго. Стоимость актива, который приносит чистый доход в Д р/год неограниченно долго (приведенная стоимость бессрочной ренты) определяется из формулы:

где r – ставка дисконта.

Для проектов долгосрочных инвестиций при их сравнении на этапе обоснования можно использовать данную формулу, поскольку за пределами периода прогноза (6–10 лет) очень сильно увеличивается неопределенность оценок будущего и остается мало аргументов в пользу того, что судьба сопоставляемых проектов будет разной.

Приведенную стоимость аннуитета (проекта, который приносит ежегодно фиксированный доход Д в течение t лет) оценивают как разницу между двумя бессрочными рентами:

Выражение в скобках – это коэффициент аннуитета, который представляет собой приведенную стоимость со ставкой дисконтирования r аннуитета в 1 руб., выплачиваемого в конце каждого периода t.

Например, приведенная стоимость ежегодных процентных платежей в размере 1000 р. в течение 20 лет составит:

PV = 1000 х 8,514 = 8514 р.

При рассмотрении приведенной стоимости решений по финансированию проекта мы исходили из теоретического предположения, что фирма установила соотношение долга и собственного капитала (коэффициент квоты собственника) на уровне 100% и поддерживает его неограниченно долго.

Фирмы стремятся выбрать и поддерживать такую структуру капитала, которая максимизирует их рыночную стоимость. Существует несколько теоретических подходов к обоснованию такой структуры, которая рассматриваются в дисциплине «Финансовый менеджмент». На практике коэффициент квоты собственника составляет (55–65)% (табл. 14), т. е. на 1 рубль собственного капитала объем займов не превышает 0,65 р. Такая практика объясняется тем, что фирмы, с одной стороны, не хотят попасть в финансовую зависимость к кредиторам, а с другой – стоимость заемного финансирования (r д) растет с увеличением D / E, поскольку рост займов фирмы увеличивает риск погашения задолженности для кредиторов и они требуют увеличения размера платы за кредит.

Издержки размещения ценных бумаг могут выступать вторым элементов NPV ф, кроме приведенной стоимости налоговой защиты. Солидные компании, осуществляющие крупные эмиссии ценных бумаг, выплачивают вознаграждение за подготовку к выпуску и их размещение специализированным финансовым институтам или банкам. Размер такого вознаграждения составляет 0,01÷0,06% от стоимости распространяемых ценных бумаг. Эти издержки принято относить на интервал времени, в котором осуществляется эмиссия. В нашем примере будем относить эти издержки к 0 интервалу времени.

Вычислим APV для условий примера, рассмотренного в п. 1.5. При этом будем считать коэффициент квоты собственника: D / E = 0,6, издержки заемного финансирования: r = 0,08, ставка налога на прибыль: T = 0,24, а размер вознаграждения за привлечение финансирования составит 5% от общий стоимости эмиссии акций и облигаций компании. Сначала определим величину собственного и заемного капитала проекта для принятого соотношения D / E:

5200 = D + E

D / E = 0,6

5200 = 0,6 E + E = 1,6 E

E = 3250 р.

D = 1950 р.

Приведенная стоимость налоговой защиты по процентным платежам составит: 0,24 ґ 1950 = 468 р.

Издержки привлечения финансирования составят: 0,05 х 5200 = -260 р.

Суммарный эффект решений по финансированию составит:

NPV ф = 468 – 260 = 208 р.

Совместим прогнозы инвестиционных, операционных и финансовых решений по рассматриваемому проекту в критерий APV:

APV = 3882 + 208 = 4090 р.

Расчет свидетельствует о том, что решения по финансированию проекта увеличивают базовую чистую приведенную стоимость проекта NPV, поскольку эффект налоговой защиты по процентам выше, чем издержки привлечения финансирования. APV >0 и рассматриваемый проект, по сравнению с альтернативами инвестирования, имеющими норму прибыли i = 0,1 и тождественный риск, должен иметь более высокую рыночную стоимость.

1.7. Анализ характеристик инвестиционных проектов

Анализ безубыточности

Традиционный анализ безубыточности основан на концепции маржинальной прибыли и не разделяет затраты по функциональному принципу: производство, сбыт, администрирование.

Анализ безубыточности (анализ затраты-объем-прибыль, CVP-анализ) позволяет изучить, как меняются затраты и прибыль с изменением объема реализации продукции, и определить объем продаж, соответствующий безубыточной деятельности проекта.

Точка безубыточности – это точка, в которой выручка полностью покрывает затраты проекта.

Маржинальная прибыль

В основе анализа безубыточности и маржинальной прибыли лежат следующие предположения:

Все затраты организации разделяются на переменные и постоянные. Переменные затраты изменяются пропорционально с изменением объема продаж продукции: основные материалы и энергию, затраты на основной труд, отдельные элементы накладных расходов. Постоянные затраты остаются неизменными или мало меняются с изменением объема продаж продукции: амортизация, арендная плата, административные расходы и др.

Следует иметь в виду, что такое количественное выделение затрат организации на постоянные и переменные возможно для определенного изменения в объемах производства. При увеличении объема производства сверх определенной величины постоянные расходы скачкообразно растут, поскольку для производства требуются дополнительные оборудование, помещения и др.

Цена продажи единицы продукции (р) остается неизменной в течение рассматриваемого периода.

Переменные затраты на выпуск единицы продукции (v) являются величиной постоянной.

На изменение переменных затрат влияет только один фактор – объем продаж (S).

Товарно-материальные (складские) запасы меняются от периода к периоду несущественно и можно считать, что все, что компания выпускает, она продает.

Компания изготавливает только один продукт или неизменный ассортимент продукции.

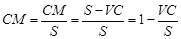

Маржинальная прибыль (СМ) – это превышение выручки (S) над переменными затратами (VC) по продукту или услуге: СМ = S – VC. СМ соответствует стоимости, предназначенной на покрытие постоянных затрат (F) и получение прибыли.

Маржинальная прибыль на единицу продукции (СМ на единицу) это превышение продажной цены за единицу продукции (p) над переменными затратами на единицу продукции (v): СМ на единицу = p – v.

Коэффициент маржинальной прибыли (коэффициент СМ) – это отношение маржинальной прибыли к объему продаж в процентах:

Коэффициент  .

.

Коэффициент  .

.

Коэффициент маржинальной прибыли равен 1 минус коэффициент переменных затрат (доля переменных затрат в выручке). Например, если переменные затраты составляют 60% цены, то коэффициент маржинальной прибыли равен 40%. Чем выше коэффициент маржинальной прибыли, тем большие возможности имеет организация для покрытия постоянных расходов и получения прибыли.

Точка безубыточности соответствует объему продаж, при котором выручка равна сумме постоянных и переменных затрат при заданном объеме производства и коэффициенте использования производственных мощностей.

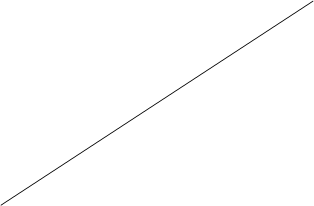

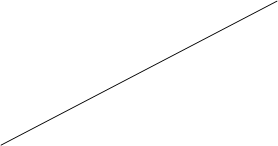

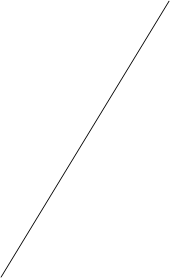

Графический подход к расчету точки безубыточности основан на построении диаграммы безубыточности, представленной на рис. 1, составленной по данным рассматриваемого проекта.

|

Выручка,

Выручка,

затраты, р.

Заштрихованная область соответствует прибыли и убыткам от операционной деятельности.

Рис. 1

Точка безубыточности – это точка, в которой пересекается прямая, соответствующая объему выручки, и прямая, соответствующая общим затратам. Диаграмма отображает имеющийся потенциал по прибыли.

Запас прочности измеряет разницу между фактическим объемом продаж и объемом продаж, соответствующим точке безубыточности, и показывает величину предельного снижения объема продаж, при котором деятельность организации остается безубыточной:

Значение запаса прочности используют для оценки операционного риска. Чем выше величина запаса прочности, тем меньше риск достигнуть точки безубыточности при отрицательных изменениях параметров среды окружения проекта.

Проведем анализ безубыточности рассматриваемого проекта инвестиций.

Переменные операционные затраты на выпуск одного изделия определяются по формуле:

v = v м + v т + v н + v c + vA,

где v м – цена прямых материальных затрат за единицу; v т – стоимость одного часа прямых затрат на труд; v н – накладные производственные расходы на единицу; v c – сбытовые затраты на единицу; vA – административные расходы на единицу.

Для рассматриваемого проекта:

v = 2 ґ 3 + 4 ґ 1 + 4 ґ 1 + 1 + 1 = 16 р/ед.

Постоянные операционные затраты проекта определяются по формуле:

F = F и + F c + FA + A,

где F и, F c, FA – постоянная часть соответственно накладных производственных, сбытовых и административных расходов;

A – амортизация,р.

Для нашего примера из соответствующих бюджетов получим:

F = 300 + 100 + 200 + 300 = 900 р.

В табл.12 представлены результаты расчетов, необходимые для анализа безубыточности рассматриваемого проекта в стационарном режиме.

Таблица 12

| Показатели | На выпуск | На единицу | Процент |

| Выручка от продаж (100 шт.) | |||

| Вычесть переменные затраты, р. | |||

| Маржинальная прибыль, р. | |||

| Вычесть постоянные затраты, р. | |||

| Валовая прибыль, р. | |||

| Коэффициент СМ | 1900/3500=0,54 |  =0,54 =0,54

| |

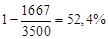

| Точка безубыточности по количеству, шт. | 900/19=47 | ||

| Точка безубыточности по стоимости, р. | 900/0,54=1667 | ||

| Запас прочности, % |

|

По данным табл. 12 можно сделать вывод о том, что запас прочности проекта в стационарном режиме достаточно велик. Поэтому можно допустить его загрузку до уровня 0,9.

Прогнозирование значений финансовых коэффициентов

На этапе технико-экономического обоснования проектов инвестиций по результатам прогнозов с помощью финансовых коэффициентов проводят оценку основных характеристик проекта.

При этом следует сделать одно важное допущение: финансовые коэффициенты рассчитывают для действующих предприятий по данным бухгалтерской отчетности и рыночной информации о компании (табл.14). Мы будем вычислять значения отдельных коэффициентов из этого перечня для проекта без прогнозирования бухгалтерской отчетности по данным прогноза бюджетов проекта, функционирующего в стационарном режиме. Поэтому компания, которая реализует много проектов, будет иметь финансовые коэффициенты, отличные от их значений по отдельным проектам. Несмотря на указанные замечания, прогнозируемые значения финансовых коэффициентов позволяют определять ориентировочные значения важнейших показателей проектов и сопоставлять их по отдельным проектам.

Доходность (рентабельность) собственного капитала определяется по формуле:

где ЧОП – чистая операционная прибыль; E – собственный капитал.

Показатель характеризует объем чистой прибыли, полученной с 1 рубля собственного капитала.

Для случая, когда при финансировании инвестиций займы не используются, ДСК = 760/5200 ґ 100 = 14,6%. Сравнение этих величин подтверждает вывод: использование займов увеличивает доходность собственного капитала владельцев компании. Эффект приращения доходности собственного капитала за счет использования займов называют эффектом финансового рычага, который обеспечивает 23,3–14,6 = 8,7 % прироста доходности собственного капитала.

Таблица 14

| Коэффициенты | США | Страны E С | Япония | В целом |

| Доходность собственного капитала, % | ||||

| Доходность совокупных активов, % | ||||

| Рентабельность реализации, % | ||||

| Оборачиваемость совокупных активов | 1,5 | 1,2 | ||

| Оборачиваемость основных средств | 3,9 | 4,9 | 3,9 | 4,0 |

| Срок хранения товарно-материальных запасов, дн. | ||||

| Срок инкассации дебиторской задолженности, дн. | ||||

| Коэффициент текущей ликвидности | 1,4 | 1,3 | 1,2 | 1,25 |

| Коэффициент срочной ликвидности | 0,85 | 1,0 | 0,8 | 0,9 |

| Коэффициент обеспечения выручки оборотным капиталом, % | ||||

| Покрытие процентов | 6,2 | 3,9 | 5,5 | 5,6 |

| Коэффициент квоты собственника (D / E), % | ||||

| Кратное прибыли (Ц/П) |

Доходность совокупных активов рассчитывают по формуле:

|

|

|

|

|

Дата добавления: 2015-03-31; Просмотров: 352; Нарушение авторских прав?; Мы поможем в написании вашей работы!