КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Джерела інформації та інструментарій для проведення фінансового аналізу

|

|

|

|

Напрями використання основних форм фінансової звітності як інформаційних джерел аналізу наведені в табл. ……

Таблиця ……. Напрями використання форм фінансової звітності як інформаційних джерел аналізу

| № пп | Форми фінансової звітності | Змістовне наповнення | Напрями використання інформації у фінансовому аналізі |

| Баланс (ф.№ 1) | Економічні ресурси, що контролюються підприємством, і джерела їх формування | Горизонтальний і вертикальний аналіз, аналіз майнового та фінансового стану із застосуванням коефіцієнтів: оцінка структури ресурсів, ліквідності та платоспроможності підприємства, фінансової стійкості, оцінка й прогнозування змін економічних ресурсів та їх джерел | |

| Звіт про фінансові результати (ф. № 2) ' | Доходи, витрати, фінансові результати діяльності | Аналіз результативності діяльності, структури доходів і витрат, прибутковості, ділової активності та їх прогнозування | |

| Звіт про рух грошових коштів (ф- № 3) | Грошові кошти (акумулювання та напрями використання) | Аналіз грошових потоків від операційної, інвестиційної та фінансової діяльності підприємства, основних джерел фінансування (за видами діяльності) | |

| Звіт про власний капітал (ф. № 4) | Величина та зміни у складі власного капіталу протягом звітного періоду | Аналіз структури капіталу, оцінка та прогнозування змін | |

| Примітки до річної фінансової звітності 1 (ф. № 5) | Облікова політика, інформація, що вимагає уточнення відповідно до вимог П(С)БО, деталізація статей звітності задля забезпечення її зрозумілості | Різні напрями деталізованого аналізу фінансового стану, виявлення причин змін | |

| Додаток до приміток до ; річної фінансової звітності "Інформація за сегментами" (ф.№6) | Показники пріоритетних звітних сегментів, за допоміжними звітними сегментами, за допоміжними звітними географічними сегментами | Аналіз доходів, витрат і активів за сегментами |

Фінансовий аналіз підприємства здійснюють різні економічні суб'єкти, зацікавлені в отриманні найбільш повної інформації про його діяльність. Результати аналіз; дозволяють зацікавленим особам, як фізичним, так і юридичним, приймати управлінські рішення на підставі оцінки поточного фінансового стану, діяльності підприємства за минулі періоди і прогнозних даних. Інтереси різних користувачів щодо фінансового аналізу наведені в табл. …...

Таблиця ….. Зміст фінансового аналізу для різних користувачів інформації

| Користувачі фінансово-аналітичної інформації | Сфера економічних інтересів в оцінці фінансової діяльності | |

| Зовнішні: | ||

| 1. Безпосередньо зацікавлені в інформації фінансового аналізу | ||

| Банки та кредитори | Оцінка складу та структури активів підприємства. Аналіз фінансового стану підприємства, його платоспроможності та фінансової стійкості. Оцінка ефективності використання власного та залученого капіталу. Аналіз складу та структури дебіторської і кредиторської заборгованості. Оцінка розрахунків за раніше отриманими короткостроковими та довгостроковими кредитами і позиками | |

| Постачальники та покупці | Оцінка ліквідності поточних зобов'язань. Наявність простроченої дебіторської і кредиторської заборгованості. Аналіз структури оборотних активів. Оцінка платоспроможності та фінансової стійкості | |

| Податкові органи | Оцінка достовірності даних про базу оподаткування, нарахування податків і їх перерахування в бюджет | |

| Інвестори | Оцінка фінансового стану підприємства, ефективності використання власного та залученого капіталу, дебіторської і кредиторської заборгованості, майна підприємства, необоротних і оборотних активів. Аналіз ступеня ліквідності погашення короткострокових і довгострокових зобов'язань, фінансової стійкості. Аналіз ефективності довгострокових і короткострокових фінансових вкладень за рахунок власних коштів підприємства | |

| 2. Опосередковано зацікавлені в інформації фінансового аналізу задля захисту інтересів першої групи користувачів | ||

| Юристи | Оцінка виконання умов контрактів. Дотримування законодавчих норм при розподіленні прибутку та виплаті дивідендів. Визначення умов пенсійного забезпечення | |

| Преса та інформаційні агентства | Оцінка тенденцій розвитку та аналіз діяльності окремих підприємств та галузей. Порівняльний аналіз та оцінка результатів діяльності на галузевому рівні | |

| Фондові біржі | Оцінка перспектив діяльності акціонерних товариств | |

| Органи статистики | Оцінка тенденції розвитку окремих галузей, регіонів. Формування статистичних узагальнень за галузями. Порівняльний аналіз й оцінка результатів діяльності на галузевому рівні | |

| Внутрішні: | ||

| Працівники підприємства | Оцінка динаміки обсягу продаж, витрат на виробництво продукції, виконання виробничих завдань. Дотримання трудового законодавства з оплати праці. Надання трудових і соціальних пільг за рахунок чистого прибутку підприємства | |

| Власники | Оцінка доцільності проведених витрат і досягнутих фінансових результатів, фінансової стійкості та конкурентоспроможності, можливостей і перспектив подальшого розвитку ефективності використання залучених засобів. Виявлених збитків, невиробничих витрат і втрат. Складання обґрунтованих прогнозів фінансової стійкості. Оцінка стабільності фінансового стану і майбутніх перспектив збереження стабільного розвитку | |

| Акціонери | Аналіз складу управлінських витрат і оцінка їх доцільності. Аналіз формування прибутку, що залишається в розпорядженні підприємства для виплати дивідендів Аналіз збитків, непродуктивних витрат і втрат. Структурний аналіз витрачання прибутку на накопичення та використання. Оцінка ефективності дивідендної політики, що здійснюється | |

| Профспілки | Інформація для визначення вимог щодо заробітної плати та умов трудових угод. Оцінка тенденцій розвитку галузі, до якої відноситься підприємство | |

Виділяють наступні види фінансового аналізу:

– Експрес-аналіз фінансово-майнового стану

– Поглиблений фінансовий аналіз

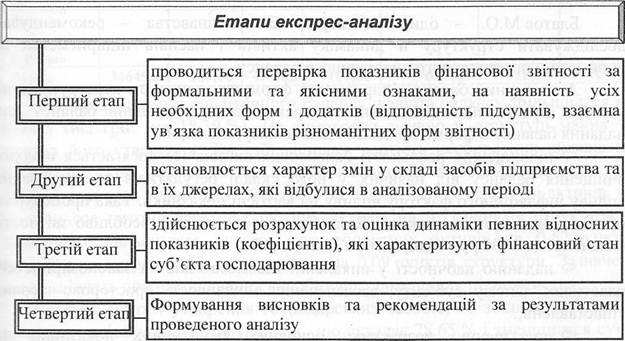

Основним завданням експрес-аналізу є проведення загальної оцінки фінансово-майнового стану суб'єкта господарювання, виявлення основних тенденцій його зміни. Він проводиться за даними фінансової звітності, а отже, орієнтований в основному на зовнішніх користувачів. Такий аналіз охоплює чотири етапи (рис. 14.4).

Рис. 14.4. Етапи проведення експрес-аналізу

У межах етапів, процесі експрес-аналізу реалізуються наступні процедури:

На першому етапі:

На другому етапі: виконується загальне ознайомлення з даними балансу.

На третьому етапі:

Четвертий етап передбачає формування висновків за результатами

|

|

|

|

|

Дата добавления: 2015-03-31; Просмотров: 1301; Нарушение авторских прав?; Мы поможем в написании вашей работы!