КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Финансовая стратегия

|

|

|

|

Финансовая стратегия предполагает формирование и использование финансовых ресурсов для реализации базовой стратегии предприятия и соответствующих курсов действий. Она позволяет экономическим службам предприятия создавать и изменять финансовые ресурсы и определять их оптимальное использование для достижения целей функционирования и развития предприятия.

Важность данной функциональной стратегии заключается в том, что именно в финансах отражаются через систему экономических показателей все виды деятельности, происходит балансировка функциональных задач и их подчиненность достижению основных целей предприятия. С другой стороны, финансы — это источник, исходный момент для выработки остальных функциональных стратегий, так как финансовые ресурсы часто выступают одним из важнейших ограничений объема и направлений деятельности предприятия.

Процесс финансового управления на предприятии как достаточно динамичный процесс очень чувствителен к изменениям внешней экономической и социополитической среды (циклам деловой активности экономики, темпам инфляции, государственной экономической политике, политической обстановке и т. п.). Процесс обоснования и принятия решений в сфере финансов, включая структуру и направления предпринимательской деятельности, управление задолженностью, дивидендами и активами — это процесс стратегического управления, поскольку касается прежде всего долгосрочных перспектив развития предприятия, а не оперативных действий. Именно в связи с этим руководители экономических служб предприятий должны быть в союзе с высшим руководством предприятий и участвовать непосредственно в выработке общей (базовой) стратегии предприятия.

Основные задачи формирования финансовой стратегии предприятия представлены на рис.

В условиях рыночной экономики выработке финансовой стратегии предшествует детальный экономический анализ функционирования предприятия, включающий:

• анализ хозяйственной деятельности предприятия;

• определение финансовых возможностей предприятия.

Анализ хозяйственной деятельности предприятия позволяет оценить эффективность его деятельности, вскрыть «узкие» места и резервы производства, определить факторы снижения себестоимости продукции, повышения прибыльности, пути роста производительности труда, характер загрузки и эффективность использования основных производственных фондов.

Роль финансовой стратегии в процессе стратегического планирования развития предприятия

Основные задачи формирования финансовой стратегии

предприятия

С точки зрения обоснования и разработки финансовой стратегии предприятия анализ хозяйственной деятельности целесообразно проводить по следующим основным направлениям:

• оценка возможности предприятия оплатить наступившие краткосрочные обязательства;

• оценка уровня (предела), до которой предприятие может финансироваться за счет заемных средств;

• измерение эффективности использования предприятием всего

комплекса собственных ресурсов;

• оценка эффективности управления предприятием, включая прибыльность его деятельности.

Определение финансовых возможностей предприятия обусловлено оценкой его настоящего и будущего потенциала в фондообразовании, размерах и источниках реализации базовой стратегии развития предприятия. Поэтому финансовые возможности не только определяют готовность предприятия к стратегическим действиям, но и во многом определяют характер этих действий. Так, например, при стратегии роста такие финансовые возможности, как объем финансовых ресурсов в рублях и конвертируемой валюте, износ оборудования и ряд других, определяют выбор альтернативы стратегии роста: развитие нового производства, диверсификация, межфирменное сотрудничество или внешнеэкономическая деятельность.

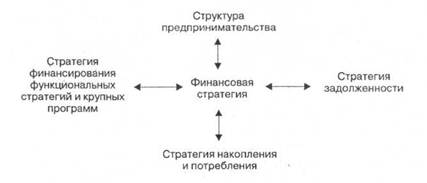

Основные компоненты финансовой стратегии предприятия представлены на рис.

1. Структура предпринимательства. В соответствии со стратегическими целями, которые выражаются в конкретных числовых показателях, и выработанной базовой стратегией развития предприятия его экономические службы разрабатывают основные принципы финансовой стратегии:

• увеличение активов предприятия, в том числе финансовых ресурсов и рационализацию их структуры;

• основные направления распределения прибыли;

• обеспечение ликвидности предприятия.

Особое внимание уделяется определению источников финансирования, в том числе заемным возможностям (например, может быть обоснована специальная политика получения займов).

2. Структура накопления и потребления. Данный компонент финансовой стратегии заключается в оптимизации соотношения между

фондами потребления и накопления, обеспечивающего реализацию

базовой стратегии.

3. Стратегия задолженности. Она определяет основные элементы

кредитного плана: источник получения кредита, сумму кредита и график его возвращения.

Важность данного компонента финансовой стратегии предприятия обусловливается тем, что кредитоспособность предприятия один из основных свойств стабильного существования на рынке. Именно по этой причине способы и методы получения кредитов и их погашения выделяются в специальную стратегию задолженности.

4. Стратегия финансирования функциональных стратегий и крупных

программ. Данный компонент финансовой стратегии предполагает такое

управление финансированием функциональных стратегий и крупных

программ, которое не укладывается в годовой период. Чаще всего данная

стратегия включает в себя решения по капитальным вложениям: на социальные программы;

• на улучшение и восстановление существующих активов (основных производственных фондов);

• на новое строительство, приобретение и поглощение, НИОКР и т. д.

В результате реализации всех компонентов финансовой стратегии предприятия разрабатывается долгосрочный финансовый план, который рассматривается в качестве синтезирующего документа, балансирующего все функциональные стратегии, крупные программы и обеспечивающего достижение выработанных ранее стратегических целей развития предприятия.

В процессе разработки финансовой стратегии предприятия необходимо руководствоваться тремя основными принципами:

• простота;

• постоянство;

• защищенность.

Простота финансовой стратегии предприятия предполагает, что она должна быть элементарна по своему построению для восприятия всеми сотрудниками предприятия вне зависимости от того, в каком подразделении они работают. Это позволяет надеяться, что действия всех работников предприятия будут направлены на достижение общих целей его развития.

Постоянство финансовой стратегии предприятия обусловлено тем, что в случае коренных изменений в процессе реализации другие функциональные подразделения предприятия не смогут сразу перестроиться, что приведет к «дисбалансу» в функционировании предприятия.

Защищенность финансовой стратегии предприятия предполагает, что она спроектирована с определенным «запасом прочности», учитывая возможные возмущения внешней среды. Наличие финансовых резервов, четкая скоординированность функциональных стратегий и означает защищенность финансовой стратегии с точки зрения реализации стратегических целей развития.

Успешная реализация финансовой стратегии в значительной степени определяется становлением и развитием системы финансового планирования, включающей кратко-, средне- и долгосрочное планирование.

Долгосрочное финансовое планирование должно предусматривать планирование структуры капитала и его связанности. Оно тесным образом связано с инвестиционным планированием. Главная задача долгосрочного финансового планирования — обеспечить предприятию долгосрочное структурное равновесие. Это дает возможность при возникновении определенного дисбаланса принимать своевременные меры.

Целью структурного поддержания ликвидности является обеспечение предприятию возможности финансировать свою деятельность путем привлечения собственного, заемного капитала. Потенциальные кредиторы предприятия оценивают его на основе использования специальных финансовых показателей, таких как, например, коэффициент ликвидности.

В рамках долгосрочного финансового планирования следует заложить определенную сбалансированность планов. Финансовая система балансов на перспективу основана на инвестиционных бизнес-проектах, рассчитанных с учетом дисконтированных денежных потоков средств, авансированных за счет собственных и заемных капитализированных ресурсов. Планирование структуры баланса позволяет оценивать финансовые возможности предприятия и на ранних стадиях предсказывать потенциальную готовность кредиторов предоставлять заемный капитал.

Вместе с тем планирование структуры баланса не может отразить, находятся ли в состоянии равновесия долгосрочные поступления и выплаты в сфере оборота инвестиций и долгосрочного финансирования для того же планируемого периода. Для этих целей долгосрочное балансовое финансирование необходимо дополнить обобщенным (интегрированным) финансовым планированием, ориентированным на потоки платежей.

Долгосрочное финансовое планирование должно дополняться среднесрочным, предусматривающим уточнение планируемых выплат и поступлений, их объемов и сроков.

В содержательном отношении среднесрочный финансовый план деятельности предприятия должен предусматривать согласование и контроль за выплатами и поступлениями по всем сферам его деятельности. Вследствие этого данный план выполняет интегрирующую функцию.

Примерная структура среднесрочного финансового плана приведена в табл.

Среднесрочный финансовый план должен иметь скользящий характер, который ориентируется на основные потоки платежей на предприятии. Этот план должен служить основой для обеспечения текущей ликвидности и дополнять долгосрочный финансовый план

Кроме того, среднесрочный финансовый план должен предоставлять возможность для своевременного распознавания либо недостатка, либо избытка финансовых средств на предприятии.

Наиболее детальное финансовое планирование осуществляется в рамках краткосрочного финансового плана. Этот план должен отражать финансовые резервы, которыми может располагать предприятие. В качестве таких резервов могут предусматриваться:

• ликвидные средства, которые превышают заранее предусмотренную величину;

• мобилизованное имущество предприятия (например, средства от

продажи финансовых активов);

• расширение кредитных линий;

• краткосрочное расширение базы собственного капитала предприятия

|

|

|

|

|

Дата добавления: 2015-03-31; Просмотров: 1709; Нарушение авторских прав?; Мы поможем в написании вашей работы!