КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 4. «Учет материальных и нематериальных активов: недвижимость и оборудование – МСФО 16»

|

|

|

|

Задача 4.1.

Организация имеет полностью самортизированный станок А первоначальной стоимостью 100 тыс. руб. Стоимость возможной реализации металлолома – 10 тыс. руб. Взамен данного станка был приобретен станок Б по договору мены на материалы, аналогичные которым предприятие реализует по 80000 руб.

Задание. Определить ликвидационную и амортизируемую стоимость станка А, а также стоимость, по которой будет учтен в балансе станок Б.

Задача 4.2.

Стоимость оборудования по счету поставщика составляет 150000 руб. Дополнительные затраты:

На транспортировку – 16000 руб.;

На установку – 5500 руб.;

На запуск – 1800 руб.

Смонтированное оборудование было введено в эксплуатацию, после чего возникла необходимость в консультации поставщика по настройке оборудования, что составило 2100 руб.

Задание: определить первоначальную стоимость оборудования. Отразить операции на счетах бухгалтерского учета, используя российскую систему счетов.

Задача 4.3.

Первоначальная стоимость актива – 610000 руб. Срок полезного использования – 5 лет. Ликвидационная стоимость к концу срока полезного использования – 10000 руб. Производственная мощность объекта в течение 5 лет (срока полезной службы) – 37500 единиц продукции.

Задание. Определить сумму начисленной амортизации за 1-й год работы объекта согласно российским правилам учета и МСФО по двум методам начисления амортизации:

А) линейным;

Б) пропорционально объему продукции.

Задача 4.4.

Первоначальная стоимость объекта – 100000 руб. Ликвидационная стоимость нулевая. Срок полезного использования – 10 лет. Метод амортизации линейный. Переоценка объекта осуществляется с периодичностью 1 раз в 3 года. Коэффициент переоценки через 3 года эксплуатации составил 1,2.

Задание. Отразить сумму переоценки, используя российскую систему счетов бухгалтерского учета, двумя способами:

1) с отражением корректировки стоимости как первоначальной стоимости, так и суммы амортизации;

2) с отражением корректировки остаточной стоимости объекта за вычетом амортизации.

Задание 5. (одно для всех вариантов).

Составить баланс по МСФО и отчет о совокупном доходе, расположить статьи в порядке убывания ликвидности на основе данных оборотно-сальдовой ведомости.(Ниже представлены учебные материалы для выполнения).

ОСВ по РСБУ за 2012 год по РСБУ

| Общество с ограниченной ответственностью "ABC" | |||||

| Оборотно-сальдовая ведомость за 2012 г. | |||||

| Выводимые данные: | БУ (данные бухгалтерского учета) | ||||

| Счет | Наименование | Сальдо на конец периода | |||

| Дебет | Кредит | ||||

| 01.01 | Основные средства в организации | 4 381 348,19 | |||

| 02.01 | Амортизация основных средств, учитываемых на счете 01 | 3 239 550,45 | |||

| 41.01 | Товары на складах | 8 422 421,95 | |||

| 44.01 | Издержки обращения в организациях, осуществляющих торговую деятельность | ||||

| 44.02 | Коммерческие расходы в организациях, осуществляющих промышленную и иную производственную деятельность | ||||

| Касса | 299 047,51 | ||||

| Расчетные счета | 207 840,10 | ||||

| Переводы в пути | |||||

| 60.01 | Расчеты с поставщиками и подрядчиками | 6 187 407,90 | |||

| 60.02 | Расчеты по авансам выданным | 81 820,23 | |||

| 60.21 | Расчеты с поставщиками и подрядчиками (в валюте) | ||||

| 60.22 | Расчеты по авансам выданным (в валюте) | ||||

| 62.01 | Расчеты с покупателями и заказчиками | 2 293 614,68 | |||

| 62.02 | Расчеты по авансам полученным | ||||

| 62.Р | Расчеты с розничными покупателями | ||||

| 66.03 | Краткосрочные займы | 1 000 000,00 | |||

| 66.04 | Проценты по краткосрочным займам | 504,10 | |||

| 67.03 | Долгосрочные займы | ||||

| 67.04 | Проценты по долгосрочным займам | 320745.80 | |||

| 68.04.1 | Расчеты с бюджетом | 670 293,51 | |||

| 68.12 | Единый налог | 243 706,00 | |||

| Расчеты по социальному страхованию и обеспечению | 258,94 | ||||

| Расчеты с персоналом по оплате труда | 10 000,00 | ||||

| Расчеты с подотчетными лицами | |||||

| Расчеты с персоналом по прочим операциям | |||||

| 76.02 | Расчеты по претензиям | ||||

| 76.04 | Расчеты по депонированным суммам | ||||

| 76.05 | Расчеты с прочими поставщиками и подрядчиками | 11 105,93 | |||

| 76.09 | Прочие расчеты с разными дебиторами и кредиторами | 2 443,45 | |||

| Отложенные налоговые обязательства | |||||

| Уставный капитал | 10 000,00 | ||||

| Нераспределенная прибыль прошлых лет | 2 123 089,53 | ||||

| Отложенный налог | |||||

| Нераспределенная прибыль текущего года | 1255210,71 | ||||

| 90.01 | Выручка | 23 295 920,59 | |||

| 90.02 | Себестоимость продаж | 7 177 921,24 | |||

| 90.07 | Расходы на продажу | 15 240 149,86 | |||

| 91.01 | Прочие доходы | 807 055,20 | |||

| 91.02 | Прочие расходы | 429 693,98 | |||

| 99.02 | Налог на прибыль | 685 090,00 |

Учебный материал для изучения.

Таблица соответствия МСФО и ПБУ.

| № | МСФО (IAS, IFRS) | ПБУ |

| МСФО (IAS) 1 "Представление финансовой отчетности" | ПБУ 4/99 "Бухгалтерская отчетность организации" | |

| МСФО (IAS) 2 "Запасы" | ПБУ 5/01 "Учет Материально-производственных запасов" | |

| МСФО (IAS) 7 "Отчеты о движении денежных средств" | ПБУ 4/99 "Бухгалтерская отчетность организации" | |

| МСФО (IAS) 8 "Учетная политика, изменения в бухгалтерских расчетах и ошибки" | ПБУ 1/98 "Учетная политика организации" | |

| МСФО (IAS) 10 "События после отчетной даты" | ПБУ 7/98 "События после отчетной даты" | |

| МСФО (IAS) 11 "Договоры подряда" | ПБУ 2/94 "Учет договоров на капитальное строительство" | |

| МСФО (IAS) 12 "Налоги на прибыль" | ПБУ 18/02 "Учет расчетов по налогу на прибыль" | |

| МСФО (IAS) 14 "Отчетность по сегментам" | ПБУ 12/2000 "Информация по сегментам" | |

| МСФО (IAS) 16 "Основные средства" | ПБУ 6/01 "Учет основных средств" | |

| МСФО (IAS) 17 "Аренда" | нет | |

| МСФО (IAS) 18 "Выручка" | ПБУ 9/99 "Доходы организации" | |

| МСФО (IAS) 19 "Вознаграждения работникам" | нет | |

| МСФО (IAS) 20 "Учет государственных субсидий и раскрытие информации о государственной помощи" | ПБУ 13/2000 "Учет государственной помощи" | |

| МСФО (IAS) 21 "Влияние изменений валютных курсов" | ПБУ 3/2000 "Учет активов и обязательств, стоимость которых выражена в иностранной валюте" | |

| МСФО (IAS) 23 "Затраты по займам" | ПБУ 15/01 "Учет займов и кредитов и затрат по их обслуживанию" | |

| МСФО (IAS) 24 "Раскрытие информации о связанных сторонах" | ПБУ 11/2000 "Информация об аффилированных лицах" | |

| МСФО (IAS) 26 "Учет и отчетность по пенсионным планам" | нет | |

| МСФО (IAS) 27 "Консолидированная и индивидуальная финансовая отчетность" | нет | |

| МСФО (IAS) 28 "Учет инвестиций в ассоциированные компании" | нет | |

| МСФО (IAS) 29 "Финансовая отчетность в условиях гиперинфляции" | нет | |

| МСФО (IAS) 30 "Раскрытие информации в финансовой отчетности банков и аналогичных финансовых учреждений" | нет | |

| МСФО 31 "Финансовая отчетность об участии в совместной деятельности" | ПБУ 20/03 "Информация об участии в совместной деятельности" | |

| МСФО (IAS) 32 "Финансовые инструменты: раскрытие и представление информации" | ПБУ 19/02 "Учет финансовых вложений" | |

| МСФО (IAS) 33 "Прибыль на акцию" | нет | |

| МСФО (IAS) 34 "Промежуточная финансовая отчетность" | ПБУ 4/99 "Бухгалтерская отчетность организации" | |

| МСФО (IAS) 36 "Обесценение активов" | нет | |

| МСФО (IAS) 37 "Резервы, условные обязательства и условные активы" | ПБУ 8/01 "Условные факты хозяйственной деятельности" | |

| МСФО (IAS) 38 "Нематериальные активы" | ПБУ 14/2000 "Учет нематериальных активов" | |

| МСФО (IAS) 39 "Финансовые инструменты: признание и оценка" | ПБУ 19/02 "Учет финансовых вложений" | |

| МСФО 40 "Инвестиционная собственность" | нет | |

| МСФО (IAS) 41 "Сельское хозяйство" | нет | |

| МСФО (IFRS) 1 "Первое применение МСФО" | нет | |

| МСФО (IFRS) 2 "Выплаты долевыми инструментами" | нет | |

| МСФО (IFRS) 3 "Объединения бизнеса" | нет | |

| МСФО (IFRS) 4 "Договоры страхования" | нет | |

| МСФО (IFRS) 5 "Выбытие внеоборотных активов, удерживаемых для продажи, и прекращенная деятельность" | ПБУ 16/02 "Информация по прекращаемой деятельности" | |

| МСФО (IFRS) 6 "Разведка и оценка запасов полезных ископаемых" | нет | |

| МСФО (IFRS) 7 "Финансовые инструменты: раскрытие информации" | нет | |

| МСФО (IFRS) 8 "Операционные сегменты" | нет |

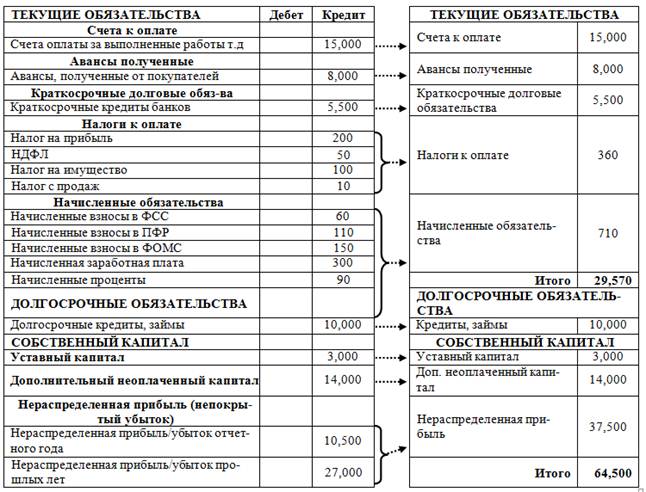

Пример составления баланса по МСФО по счетам бухгалтерского учета.

Рис. Пробный бухгалтерский баланс в соответствии с МСФО

|

|

|

|

|

Дата добавления: 2015-03-29; Просмотров: 1894; Нарушение авторских прав?; Мы поможем в написании вашей работы!