КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ финансовых результатов от прочей реализации и финансовых вложений

|

|

|

|

Значительное влияние на балансовую и чистую прибыль оказывают финансовые результаты от прочей реализации, а также от внереализационных операций. Анализ финансовых результатов от прочей реализации (основных средств и прочих активов) предполагает рассмотрение этих операций с точки зрения законности их совершения и правильности оценки реализуемого имущества, определения затрат по реализации и прибыли. Прибыль сравнивается за ряд отчетных периодов. Для детального анализа привлекаются данные текущего бухгалтерского учета.

Значительное влияние на величину валовой и чистой прибыли оказывают финансовые результаты от прочей реализации. Анализ финансовых результатов от прочей реализации (основных средств и прочих активов) предполагает рассмотрение этих операций с точки зрения правильности оценки реализуемого имущества, определения затрат на реализацию и сопоставления их с доходами от возможной реализации.

Анализ финансовых результатов от прочей реализации (основных средств и прочих активов) предполагает рассмотрение этих операций с точки зрения правильности оценки реализуемого имущества, определения затрат на реализацию и сопоставления их с доходами от возможной реализации.

Посредством контроля собирается информация об использовании финансовых средств и о финансовом состоянии объекта, вскрываются дополнительные резервы и возможности, вносятся изменения в финансовые программы, в организацию финансового менеджмента. Контроль предполагает анализ финансовых результатов.

Финансовые результаты от прочей реализации могут быть получены от операций, связанных с движением имущества предприятия (основных средств, запасов, товарно-материальных ценностей и дебиторской задолженности). К ним относятся: поступления и расходы, связанные с реализацией основных средств, иного имущества и дебиторской задолженности, списание основных средств с баланса по причине морального износа; сдача имущества в аренду; поступления и расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретение, промышленных образцов и других видов интеллектуальной собственности; расходы, связанные с участием в уставных капиталах других организаций или связанные с оплатой услуг, оказываемых кредитными организациями. Доходы и расходы по этим операциям показываются в отчете (ф. № 2) развернуто по статьям «Прочие операционные доходы» и «Прочие операционные расходы».

При проведении анализа фактические суммы операционных доходов и расходов за отчетный период сравнивают с плановыми показателями и данными за прошлый период, используя материалы финансового плана и форму № 2, а также данные аналитического учета к счету 91 «Прочие доходы и расходы».

При получении убытков от прочей реализации в каждом конкретном случае следует установить причины образования этих убытков. Так, например, причинами образования убытков от реализации имущества являются, как правило, снижение качества и потребительских свойств вследствие длительного и небрежного его хранения.

Финансовые вложения - это размещение свободных денежных средств организации на других предприятиях посредством приобретения ценных бумаг, выдачи долгосрочных займов, внесения вкладов в уставные капиталы. Различают долгосрочные и краткосрочные финансовые вложения. Краткосрочными признают те активы, срок обращения или погашения которых не превышает 12 месяцев, долгосрочными - финансовые вложения со сроком свыше одного года. При учете финансовых вложений следует руководствоваться Положением по бухгалтерскому учету "Учет финансовых вложений" ПБУ 19/02 (утв. Приказом Минфина России от 10.12.2002 N 126н; далее - ПБУ 19/02).

Согласно п. 3 ПБУ 19/02 к финансовым вложениям относят:

- ценные бумаги (государственные, муниципальные, других организаций), в том числе долговые ценные бумаги, в которых дата и стоимость погашения определены (облигации, векселя);

- вклады в уставные (складочные) капиталы других организаций (в том числе дочерних и зависимых хозяйственных обществ);

- предоставленные другим организациям займы;

- депозитные вклады в кредитных организациях;

- вклады организации-товарища по договору простого товарищества.

Конкретные результаты от финансовой деятельности образуются на предприятии, если оно имеет финансовые вложения в ценные бумаги либо принимает участие в совместной деятельности. Сумма причитающихся (подлежащих) в соответствии с договорами к получению (к уплате) дивидендов (процентов) по облигациям, депозитам отражаются в бухгалтерском отчете (ф. № 2) по статьям «Проценты к получению» и «Проценты к уплате». Доходы, полученные организацией от участия в совместной деятельности и поступления от долевого участия в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам), отражаются в ф. № 2 по статье «Доходы от участия в других организациях».

22. Анализ рентабельности

Показатели рентабельности

Общая рентабельность, % - определяется как отношение прибыли до налогообложения к выручке от реализации продукции.

Формула расчета:  где

где

П(У)оН - прибыль (убыток) от налогообложения;

Выр - выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей).

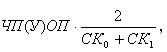

Рентабельность собственного капитала, % - определяется как отношение чистой прибыли к величине собственного капитала организации.

Формула расчета:  где

где

ЧП(У)ОП - чистая прибыль (убыток) отчетного периода;

СК0 – собственный капитал на начало года;

СК1 – собственный капитал на конец года;

Рентабельность акционерного капитала, % - определяется как отношение чистой прибыли к величине уставного капитала, отраженного в пассиве Баланса.

Формула расчета:  где

где

ЧП(У)ОП - чистая прибыль (убыток) отчетного периода;

УК - уставной капитал

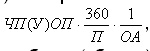

Рентабельность оборотных активов, % - прибыли (прибыли после налогообложения) к оборотным активам предприятия.

Формула расчета:  где

где

ЧП(У)ОП - чистая прибыль (убыток) отчетного периода;

П – период;

ОА – оборотные активы.

Общая рентабельность производственных фондов, % - определяется как отношение балансовой прибыли к среднему значению суммы стоимости основных производственных фондов, нематериальных активов и оборотных средств в товарно-материальных ценностях.

Формула расчета:  где

где

П(У)Н - прибыль (убыток) после налогообложения;

П – период;

НА0 – нематериальные активы на начало года;

НА1 – нематериальные активы на конец года;

ОС0 – основные средства на начало года;

ОС1 – основные средства на конец года;

ЗиЗ0 - запасы и затраты на начало года;

ЗиЗ1 - запасы и затраты на конец года.

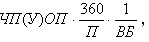

Рентабельность всех активов, % - определяется как отношение чистой прибыли (прибыли после налогообложения) к всем активам предприятия за вычетом собственных акций, выкупленных у акционеров и задолженностью участников (учредителей) по взносам в уставной капитал.

Формула расчета:  где

где

ЧП(У)ОП - чистая прибыль (убыток) отчетного периода;

П – период;

ВБ – валюта баланса.

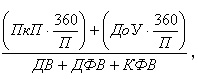

Рентабельность финансовых вложений, % - определяется как отношение величины доходов от финансовых вложений к величине финансовых вложений.

Формула расчета:  где

где

ПкП - проценты к получению;

ДоУ - доходы от участия в других организациях;

П – период;

ДВ - доходные вложения в материальные ценности;

ДФВ - долгосрочные финансовые вложения;

КФВ - краткосрочные финансовые вложения.

Рентабельность основной деятельности - определяется как отношение прибыли до налогообложения к выручке от реализации продукции.

Формула расчета:  где

где

ВП - валовая прибыль;

Выр - выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей).

Рентабельность производства, % - рентабельность производства определяется как отношение величины валовой прибыли к себестоимости продукции.

Формула расчета:  где

где

ВП - валовая прибыль;

СС - себестоимость проданных товаров, продукции, работ, услуг.

|

|

|

|

|

Дата добавления: 2015-04-23; Просмотров: 907; Нарушение авторских прав?; Мы поможем в написании вашей работы!