КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Ответы к экзамену по философии 1 страница

|

|

|

|

Классификация затрат по статьям калькуляции.

Классификация затрат по экономическим элементам.

Классификация затрат по статьям калькуляции.

Классификация затрат по экономическим элементам.

Понятие себестоимости и классификация затрат.

Статистика научно-технического прогресса

Относительными показателями для характеристики уровня изобретательской активности, интенсивности распространения национальных научно-технических достижений, степени технологической зависимости страны являются:

1) изобретательская активность – число патентных заявок на изобретения, поданных отечественными заявителями в патентное ведомство страны, в расчете на 10 тыс. человек населения;

2) самообеспеченность – отношение числа патентных заявок, поданных отечественными заявителями внутри страны, к общему числу патентных заявок, поданных в патентные ведомства страны;

3) технологическая зависимость – отношение числа патентных заявок, поданных зарубежными заявителями в национальное патентное ведомство, к числу внутренних патентных заявок, поданных отечественными заявителями;

4) распространение – соотношение числа внешних патентных заявок, поданных отечественными заявителями за рубежом, и числа внутренних заявок на изобретения, поданных отечественными заявителями в национальное патентное ведомство в предшествующем году.

63. Основные фонды – это совокупность произведенных общественным трудом материально-вещественных ценностей, действующих в течение длительного периода.

Поскольку основные производственные средства обслуживают только производственную сферу деятельности предприятия, эффективность их использования определяется только экономическими соображениями.

Оценка эффективности использования основных производственных фондов основана на применении общей для всех ресурсов технологии оценки, которая предполагает расчет и анализ показателей отдачи и емкости.

Показатели отдачи характеризуют выход готовой продукции на 1 руб. ресурсов.

Показатели емкости характеризуют затраты или запасы ресурсов на 1 руб. выпуска продукции.

Для оценки эффективности использования основного капитала служит показатель фондоотдачи, который определяется как отношение стоимости товарной продукции к среднегодовой стоимости основных производственных фондов:

ОФ =ТП/ОФ

При расчете фондоотдачи в стоимости основных фондов учитываются собственные и арендованные средства и не учитываются основные фонды, находящиеся на консервации, а также сданные в аренду другим предприятиям. При оценке динамики фондоотдачи объем продукции корректируется на изменение оптовых цен и структурных сдвигов в объеме выпускаемой продукции, а стоимость основных средств – на коэффициент переоценки. Повышение фондоотдачи при прочих равных условиях приводит к снижению суммы амортизационных отчислений, приходящейся на 1 руб. готовой продукции, или амортизационной емкости, и соответственно способствует повышению доли прибыли в цене товара.

Важным условием роста рентабельности при увеличении фондоотдачи является равенство объемов выпуска и реализации продукции, т. к. фондоотдача рассчитывается по показателю выпуска продукции, а рентабельность – по финансовому результату от реализации. В этом смысле фондоотдача отражает технологическую эффективность производства, а рентабельность – экономическую эффективность.

Для выявления эффективности использования различных групп основных фондов показатель фондоотдачи рассчитывается по группам основных фондов, по промышленно-производственным фондам, т. е. за вы четом стоимости основных фондов социального назначения, по активной части промышленно-производственных фондов (машинам и оборудованию). Сопоставление темпов изменения фондоотдачи по разным группам основных фондов дает возможность определить направления совершенствования их структуры.

Другим показателем эффективности использования основных средств является фондоемкость, которая определяется отношением сред ней стоимости основных средств к объему выпуска продукции:

ФЕ =ОФ/П

Изменение фондоемкости в динамике показывает изменение стоимости основных средств на 1 руб. продукции и применяется при определении суммы относительного перерасхода или экономии средств в основные фонды.

Для разработки технологической политики предприятия необходим углубленный факторный анализ показателей эффективности использования основных средств (прежде всего, фондоотдачи).

на изменение уровня фондоотдачи оказывают влияние факторы первого порядка (представленные в виде произведения):

где – ОФ а/ ОФ – удельный вес активной части фондов;

П/ОФ а фондоотдача активной части фондов.

Расчет влияния факторов можно провести любым способом.

Углубляя анализ эффективности использования основных фондов, изучается степень использования производственных мощностей предприятия, отдельных видов машин и оборудования.

Под производственной мощностью предприятия понимают максимально возможный выпуск продукции при достигнутом или намеченном уровне техники, технологии и организации производства.

Рассчитываются коэффициенты использования производственных мощностей, фактические сравниваются с плановыми, устанавливается изменение степени использования производственных мощностей, причины этих изменений. низкий коэффициент использования производственной мощности свидетельствует о наличии неиспользованных возможностей увеличения выпуска продукции без ввода дополнительных мощностей и новых капитальных вложений.

Обобщающим показателем, характеризующим использование основных фондов на предприятии, является показатель фондоотдачи. Показатель фондоотдачи (Фо) рассчитывается по формуле

где V — стоимость произведенной за год продукции в натуральном или стоимостном выражении;

Ф — среднегодовая стоимость ОПФ.

Если числитель и знаменатель данной формулы разделим на среднесписочную численность, то получим

где ПТ — производительность труда (выработка) на предприятии;

W — фондовооруженность труда.

Эта формула может быть использована для более детального анализа уровня использования основных производственных фондов. Она показывает взаимосвязь между выработкой и фондовооруженностью труда. Идеальным вариантом считается вариант, когда выработка на предприятии растет более быстрыми темпами, чем фондовооруженность труда, так как в этом случае достигается максимальная эффективность производства.

Обратным показателем фондоотдачи является фондоемкость продукции.

К системе взаимосвязанных показателей, непосредственно характеризующих уровень использования активной части ОПФ и производственных мощностей, а также раскрывающих резервы возможного улучшения их использования, относятся:

коэффициент экстенсивного использования (Kэ), который характеризует уровень использования активной части ОПФ во времени:

где Тф — фактическое время работы машин и оборудования

Фреж, — режимный фонд времени работы машин и оборудования;

коэффициент интенсивного использования (Ки), который характеризует уровень использования машин и оборудования по мощности:

где Пф — фактическая производительность машин и оборудования;

Пв — возможная производительность машин и оборудования;

интегральный коэффициент (Кинт), который характеризует уровень использования машин и оборудования как во времени, так и по мощности и определяется по формуле

К числу важнейших показателей, характеризующих уровень использования ОПФ во времени, относится коэффициент сменности (К см). Он может быть определен по формуле

где МСI — количество машино-смен работы оборудования только в одну смену;

МСII — количество машино-смен работы оборудования в две смены;

MCIII — количество машино-смен работы оборудования в три смены;

Nуст — количество установленного оборудования.

Пример. На заводе 10 станков работали в одну смену, 20 станков — в две смены, 35 станков — в три смены, а 3 станка вообще не работали. Необходимо определить коэффициент сменности установленного и работающего оборудования.

Определяем коэффициент сменности установленного оборудования:

Определяем коэффициент сменности работающего оборудования:

Коэффициент сменности работающего оборудования можно определить и как отношение числа отработанных во всех сменах машино-смен к количеству машино-смен, отработанных в наибольшую смену. В нашем примере в первую смену было отработано наибольшее число машино-смен — 65(10 + 20 + 35).

К показателям использования основных производственных фондов можно в определенной мере отнести: рентабельность всего имущества предприятия (Rн), рентабельность собственных средств (Rс.с) и рентабельность производственных фондов (Rпф).

Показателем, характеризующим уровень использования ОПФ, является их рентабельность (Rф).

Для более детального анализа уровня использования ОПФ могут быть применены и другие показатели.

64. Оборотные активы (оборотный капитал - это часть капитала предприятия, вложенного в его текущие активы. Функциональная роль оборотных активов в процессе производства в корне отличается от основного капитала.

Основное назначение оборотного капитала - обеспечение непрерывности и ритмичности производства.

Вещественные элементы оборотного капитала потребляются в каждом производственном цикле. Они полностью утрачиваются свою натуральную форму, поэтому целиком включаются в стоимость изготовленной продукции (выполненных работ, оказанных услуг.

Стадии кругооборота оборотного капитала: Д-Т-... П...Т1-Д1

Д- денежные средства, авансированные инвестиции

Т - товар (средства производства, рабочая сила и т.д.)

П - производство

Т1- готовая продукция

П1- денежные средства, полученные от продажи продукции

Денежные средства, превращенные в оборотный капитал, будут потрачены на материалы, сырье, топливо и т.д., которые направлены на преобразование их в готовую продукцию с целью продажи как товара, а также на обращение всего этого в денежные средства. Следовательно, оборотный капитал принимает однократное участие в производственном процессе, изменяя при этом свою вещественную форму.

В мировой практике существуют две концепции оборотного капитала:

1. Валовый оборотный капитал

2. Чистый оборотный капитал

Валовый оборотный капитал - все текущие активы предприятия

Чистый оборотный капитал - это разница между текущими активами и текущими обязательствами.

Текущие активы могут быть обращены в наличные средства или полностью использованы менее чем за один год; Текущие обязательства должны быть погашены менее чем за один год.

Чистый оборотный капитал, или чистый работающий капитал, - это те средства, которые фирма использует для текущей оперативной деятельности: приобретения товарно-материальных ценностей, покрытия счетов к оплате (дебиторской задолженности) и т.д.

Общая стоимость чистых оборотных активов должна повышать краткосрочные обязательства и обеспечить финансирование всех необходимых расходов на осуществление деятельности, а также дать возможность фирме избежать предвиденных ситуации, например, в связи с возникновением трудностей со сбытом продукции, задержкой погашения или невыплатой дебиторской задолженности. Одной из важнейших задач финансового менеджера является определение оптимального размера чистых оборотных активов, необходимых для обеспечения нормального функционирования фирмы. Известно, что отрицательно влияет на деятельность фирмы как недостаток работающего капитала, так и его излишек.

Состав текущих активов и текущих обязательств.

К текущим активам относятся (в возрастающем порядке по степени ликвидности): запасы и завершенное производство, дебиторская задолженность, депозиты и предоплата. (От юридических и физических лиц), а также денежные средства (наличность). Денежные средства являются наиболее ликвидным текущим активом, в то время как запасы наименее ликвидны (их еще предстоит продать). Дебиторская задолженность находится на среднем уровне ликвидности, так как факт реализации состоялся, но средства еще не поступили на счет предприятия.

Текущие обязательства - эта сумма, которую должно выплатить предприятие своим кредиторам. К ним относятся: краткосрочные банковские ссуды (включая банковский овердрафт), кредиторская задолженность, налоги и дивиденды, подлежащие уплате, задолженность по выплате процентов по долгосрочным обязательствам, задолженность по выплате заработной платы и другим накопившимся обязательствам.

Как видно, обязательства показывают источник образования активов предприятия, т.е. объясняет кому должна предприятие за все принадлежащее ей имущество.

Выделяются два основных вида обязательств:

- операционные

- финансовые

Операционные обязательства - это обязательства, которые возникают в связи с основной (операционной) деятельностью предприятия. Они могут быть краткосрочными, либо долгосрочными (сюда включаются и коммерческие кредиты, могут быть включены резервы для уплаты налогов и дивидендов.

Финансовые обязательства - кредиты, предоставленные компанией для финансирования ее операций на условиях возврата в указанные сроки. Могут принимать форму долгосрочных кредитов, краткосрочных кредитов или банковского овердрафта.

Что касается объема и структуры оборотных активов, то они в значительной степени определяются отраслевой принадлежностью. Так, предприятия сферы обращения имеют высокий удельный вес товарных запасов, у финансовых корпораций обычно наблюдается значительная сумма денежных средств и их эквивалентов.

Роль финансового менеджера рационально разместить вложенный капитал в дело, т.е. найти оптимальное соотношение общей суммы активов и текущих обязательств. Большой упор при этом делается на текущие активы. Следует также уяснить, что текущие обязательства возникают только в контексте текущих активов.

65. Важнейшими показателями эффективности использования оборотных средств являются:

-коэффициент текущей ликвидности;

-коэффициент оборачиваемости;

-длительность одного оборота, в днях;

-коэффициент загрузки оборотных средств;

-рентабельность оборотных средств.

Коэффициент оборачиваемости оборотных средств показывает число оборотов, которые оборотные средства совершают за плановый период и определяется по формуле:

Коборачиваемости=Выручка от реализации / Средняя величина оборотных средств

Средняя продолжительность оборота оборотных средств (оборачиваемость в днях) определяется отношением произведения среднего остатка оборотных средств и числа дней в периоде к сумме реализации продукции за этот период:

Продолжительность оборота=360 / Оборачиваемость активов

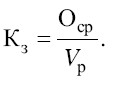

Также для оценки эффективности использования оборотных средств рассчитывается коэффициент загрузки оборотных средств. Он характеризует их сумму, приходящуюся на 1 рубль реализуемой продукции.

Кзагрузки=Средняя величина оборотных средств / Выручка от реализации

Рентабельность оборотного капитала показывает сколько прибыли за расчетный период времени предприятие получает на рубль своего оборотного капитала.

Рентабельность обор. кап.=Чистая прибыль / Средняя величина оборотных средств

Анализ эффективности использования оборотных средств представлен в табл. 4.

Наиболее общий метод расчета потребности в оборотном капитале предприятия основан на объеме реализованной продукции, определенном в бизнес-плане на предстоящий период и уровне коэффициента закрепления оборотных средств за предшествующие периоды.

Из формулы, по которой рассчитывается этот коэффициент, непосредственно следует:

Осредняя велич. обор. кап.=Выручка от реализации * Коэффициент закрепления

Таким образом, общая потребность в оборотном капитале определяется умножением намеченного на планируемый период коэффициента закрепления на планируемый объем реализации.

Зная потребность в оборотном капитале и наличие на начало планируемого периода, несложно затем рассчитать дополнительную потребность в оборотном капитале и определить источники покрытия этой потребности (за счет собственных или заемных финансовых ресурсов).

Если полагать, что планируемый объем реализации собственной продукции предприятия определяется на основе маркетинговых исследований, анализа сложившейся структуры и требований потребителей, зафиксированных в уже заключенных и предполагаемых к подписанию договорах поставки, то главную проблему представляет обоснованное определение планируемого уровня коэффициента закрепления оборотного капитала.

Разумеется, можно исходить из фактически сложившейся величины коэффициента закрепления в ближайшем к планируемому отчетном периоде; однако целесообразнее предварительно проанализировать сложившийся уровень оборотного капитала и выявить возможные резервы сокращения потребности в нем.

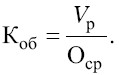

Важнейшими показателями использования оборотных средств на предприятии являются коэффициент оборачиваемости оборотных средств и длительность одного оборота.

Коэффициент оборачиваемости оборотных средств, показывающий сколько оборотов совершили оборотные средства за рассматриваемый период определяется по формуле

,

,

где NРП – объем реализуемой продукции за рассматриваемый период в оптовых ценах, руб.; ФОС – средний остаток всех оборотных средств за рассматриваемый период, руб.

Средний остаток оборотных средств определяется по формуле среднего хронологического.

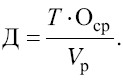

Длительность одного оборота в днях, показывающая за какой срок к предприятию возвращаются его оборотные средства в виде выручки от реализации продукции, определяется по формуле

или

или  .

.

Ускорение оборачиваемости оборотных средств ведет к высвобождению оборотных средств предприятия из оборота. Напротив, замедление оборачиваемости приводит к увеличению потребности предприятия в оборотных средствах.

Абсолютное высвобождение (вовлечение) оборотных средств определяется следующим образом

,

,

где  – средний остаток оборотных средств в базовом и сравниваемом периодах соответственно, руб.

– средний остаток оборотных средств в базовом и сравниваемом периодах соответственно, руб.

Относительное высвобождение (вовлечение) оборотных средств происходит в случае ускорения (замедления) оборачиваемости и может быть определено по формуле

,

,

где NРП1 – объем реализации продукции в сравниваемом периоде в оптовых ценах, руб.;  – длительность одного оборота в днях в базовом и сравниваемом периодах, дн.

– длительность одного оборота в днях в базовом и сравниваемом периодах, дн.

Ускорение оборачиваемости оборотных средств может быть достигнута за счет использования следующих факторов: опережающий темп роста объемов продаж по сравнению с темпом роста оборотных средств; совершенствование системы снабжения и сбыта; снижение материалоемкости и энергоемкости продукции; повышение качества продукции и ее конкурентоспособности; сокращение длительности производственного цикла и др.

66. Эффективность использования оборотных средств характеризуется системой показателей. Важнейшим критерием интенсивности использования оборотных средств является скорость их оборачиваемости. Чем короче период оборота средств и чем меньше они находятся на различных стадиях оборота, тем эффективнее они используются, тем больше денежных средств может быть направлено на другие цели предприятия, тем ниже себестоимость продукции.

Эффективность использования оборотных средств характеризуется следующими показателями.

Коэффициент оборачиваемости оборотныгх средств (Коб) показывает число оборотов, совершенных оборотными средствами за анализируемый период (квартал, полугодие, год). Он рассчитывается как отношение объема реализованной продукции к среднему остатку оборотных средств за отчетный период:

Чем больше коэффициент оборачиваемости, тем более эффективно предприятие использует оборотные средства.

Из формулы видно, что увеличение количества оборотов свидетельствует либо о возрастании объема реализованной продукции при неизменном остатке оборотных средств, либо о высвобождении некоторой суммы оборотных средств при неизменном объеме реализации, либо характеризует ситуацию, когда темпы роста объема реализации превышают темпы роста оборотных средств. Ускорение или замедление оборачиваемости оборотных средств определяется сопоставлением фактического коэффициента оборачиваемости с его значением по плану или за предыдущий период.

Длительность одного оборота в днях показывает, за какой срок оборотные средства совершают полный оборот, т. е. возвращаются к предприятию в виде выручки от реализации продукции. вычисляется путем деления количества дней в отчетном периоде (год, полугодие, квартал) на коэффициент оборачиваемости:

Подставляя вместо коэффициента оборачиваемости его формулу, получаем:

в практике финансовых расчетов для упрощения при вычислении длительности одного оборота количество дней в месяце принимается равным 30, в квартале – 90, в году – 360.

Коэффициент загрузки средств в обороте характеризует сумму оборотных средств, авансируемых на один рубль выручки от реализации продукции. По аналогии с фондоемкостью основных средств этот показатель представляет собой оборотную фондоемкость, т. е. затраты оборотных средств (в копейках) на один рубль реализованной продукции:

Коэффициент загрузки является величиной, обратной коэффициенту оборачиваемости, значит, чем меньше коэффициент загрузки средств в обороте, тем эффективнее используются оборотные средства на предприятии.

Кроме рассмотренных общих показателей оборачиваемости оборотных средств, для выявления конкретных причин изменения общей оборачиваемости определяются показатели частной оборачиваемости, которые отражают степень использования оборотных средств в каждой стадии кругооборота и по отдельным элементам оборотных средств (рассчитываются аналогично приведенным выше формулам).

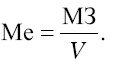

Эффективное использование оборотных средств заключается не только в ускорении их оборачиваемости, но и в снижении затрат на производство и реализацию продукции вследствие экономии отдельных элементов оборотных средств (сырья, материалов, энергии). Важнейшим обобщающим показателем эффективности использования материальных ресурсов на предприятии принято считать материалоемкость продукции (Ме) – отношение суммы материальных затрат к объему выпуска или реализации продукции:

Частными показателями материалоемкости являются сырьеемкость, металлоемкость, электроемкость, топливо-емкость и энергоемкость; при их расчете в числителе отражаются соответственно количество израсходованного сырья, металла, электроэнергии, топлива и энергии всех видов в натуральном или стоимостном выражении.

Обратным показателем материалоемкости выступает материалоотдача, которая определяется по формуле:

Чем лучше используются сырье, материалы, полуфабрикаты, энергия, тем ниже материалоемкость и выше матери-алоотдача.

На основе проведенного анализа эффективности использования оборотных средств намечаются пути ускоре

ния их оборачиваемости. Ускорение оборачиваемости достигается различными мероприятиями на стадиях образования производственных запасов, производства и реализации готовой продукции.

Управление использованием оборотных средств предполагает реализацию следующих путей ускорения оборачиваемости:

#8594; интенсификация производственных процессов, сокращение длительности производственного цикла, устранение разного рода простоев и перерывов в работе, сокращение времени естественных процессов;

#8594; экономное использование сырьевых и топливно-энергетических ресурсов: применение рациональных норм расхода сырья и материалов, внедрение безотходного производства, поиск более дешевого сырья, совершенствование системы материального стимулирования экономии ресурсов. Все вышеперечисленные мероприятия позволят снизить материалоемкость производимой продукции;

#8594; совершенствование организации основного производства: ускорение НТП, внедрение прогрессивной техники и технологии, улучшение качества инструмента, оснастки и приспособлений, развитие стандартизации, унификации, типизации, оптимизация форм организации производства (специализация, кооперирование, рационализация межзаводских связей);

#8594; совершенствование организации вспомогательного и обслуживающего производства: комплексная механизация и автоматизация вспомогательных и обслуживающих операций (транспортных, складских, погрузочно-разгрузоч-ных), расширение складской системы, применение автоматизированных систем складского учета;

#8594; улучшение работы с поставщиками: приближение поставщиков сырья, материалов и полуфабрикатов к потребителям, уменьшение интервала между поставками, ускорение документооборота, использование прямых длительных связей с поставщиками;

#8594; улучшение работы с потребителями продукции: приближение потребителей продукции к изготовителям, совершенствование системы расчетов (отпуск продукции на условиях предоплаты, что сократит дебиторскую задолженность), увеличение объема реализованной продукции вследствие выполнения заказов по прямым связям, тщательная и своевременная подборка и отгрузка продукции по партиям и ассортименту, уменьшение запасов готовой продукции вследствие совершенствования планирования отгрузки готовой продукции;

#8594; применение логистических подходов в управлении закупками, организации производства, в сфере сбыта готовой продукции, что позволит сократить длительность кругооборота оборотных средств и уменьшить издержки производства и реализации.

67. Себестоимость – это обобщенный показатель, который отражает все стороны производственно-хозяйственной деятельности предприятия и характеризует эффективность его работы. Себестоимость продукции – это выраженные в денежной форме текущие затраты на производство и реализацию продукции.

Все затраты по производству продукции классифицируются по экономическим элементам и статьям калькуляции. Классификация затрат по экономическим элементам является единой и обязательной для всех предприятий и состоит из следующих элементов:

-материальные затраты (сырье и материалы, покупные полуфабрикаты и комплектующие, покупные материалы, работы и услуги производственного характера, расходы по использованию природного сырья, топливо на технологические цели, энергия, потери (без учета стоимости возвратных отходов));

-расходы на оплату труда (все расходы предприятия по оплате труда независимо от источников финансирования этих выплат, а также стимулирующие и компенсационные надбавки и доплаты);

-отчисления на социальные мероприятия (отчисления на обязательное государственное социальное страхование, пенсионное страхование и фонд занятости);

-амортизация ОФ (суммы амортизационных отчислений на полное восстановление производственных фондов);

-прочие затраты (затраты на управление и др.).

В зависимости от полноты охвата затрат производства (по этапам формирования затрат) различают несколько видов себестоимости:

-технологическая себестоимость – расходы по ведению технологического процесса изготовления продукции;

-производственная себестоимость – расходы предприятия на производство данного вида продукции;

- полная себестоимость продукции – все расходы предприятия по производству и реализации продукции.

|

|

|

|

|

Дата добавления: 2015-04-23; Просмотров: 714; Нарушение авторских прав?; Мы поможем в написании вашей работы!