КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Функции и ответственность аудитора

|

|

|

|

Основополагающий принцип проведения аудита систем качества заключается в том, что заключения, к которым пришел аудитор, должны твердо базироваться на объективных доказательствах. Таким образом, аудитор должен работать только с фактами. При ознакомлении с целями деятельности фирмы и причиной проведения аудита, аудитор должен быть способным идентифицировать и понимать применение соответствующих законов и норм, относящихся к процессам, продукции и услугам и обязательным требованиям по безопасности, способным эффективно функционировать с учетом уровня корпоративной культуры организации, организационных структур и структуры отчетности, а также способным оценить деятельность руководства, систему менеджмента и квалификацию персонала

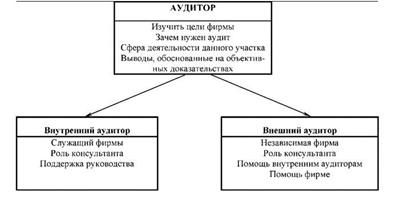

Рис. Системное представление организации аудита

Аудитор должен уметь различать, например, требования к испытаниям во время процесса производства и требования к заключительным испытаниям, или внутренние процессы и внешние процессы, их взаимосвязь и взаимозависимость и др.

Аудитор должен уметь различать, например, требования к испытаниям во время процесса производства и требования к заключительным испытаниям, или внутренние процессы и внешние процессы, их взаимосвязь и взаимозависимость и др.

Независимый аудитор представляет собой до некоторой степени власть и авторитет, а качество проведения аудита прямо зависит от технической и управленческой компетенции ведущего аудитора. Иногда привлекают независимую фирму для оказания помощи по корректировке недостатков, обнаруженных ранее во время внутренних аудитов. В этом смысле внешний аудитор может оказать помощь внутреннему аудитору Очевидно, что следует быть осторожным, чтобы не злоупотребить этой «властью».

Роль аудитора во время проведения аудита системы можно проиллюстрировать как попытку дать оценку следующему:

Роль аудитора во время проведения аудита системы можно проиллюстрировать как попытку дать оценку следующему:

а) Удовлетворяет ли требованиям соответствующего стандарта ГОСТ Р ИСО 9001-2001 проверяемая система менеджмента качества?

б) В каждом ли случае фирма выполняет указания, записанные в системе качества? в) Сохраняет ли система менеджмента качества продукт/услугу на том же уровне или улучшает его?

Имеются ли значительные улучшения качества?

.

Функции аудиторов. Аудитор должен читать и понимать процедуры в руководстве по качеству применительно к целям и критериям аудита.

Он смотрит насколько персонал предприятия понимает цель аудита, на систему менеджмента, которая будет работать не только в день аудита, но и в будущем, он смотрит на систему менеджмента, которая соответствует требованиям стандарта и которая выполняется в деталях всеми структурными подразделениями организации. Аудитор оценивает и измеряет идентифицированные процессы с точки зрения целей, взаимосвязей процесса и потребностей всех заинтересованных сторон.

Он подходит к аудиту со знанием того, что организация должна: идентифицировать процессы; описать бизнес-процессы; включить их в руководство по качеству; следовать документированным процедурам; дать уверенность, что это делается эффективно; вносить улучшения в работу.

По существу, аудитор пытается найти объективное доказательство тому, что организация соответствует этим требованиям. На практике проведение аудита и отчеты по ним всегда вызывают дискомфорт у тех, к кому относятся, но при правильном построении этого процесса они могут быть полезны для проверяемых. Настоящий аудитор будет оформлять отчет о несоответствии только там, где могут быть предприняты определенные корректирующие действия и, следовательно, улучшение системы. Как независимый аудитор должен не просто ограничиваться выявлением несоответствий, а обеспечить дополнительную ценность к деятельности организации от проведения аудита, так и внутренний аудитор должен быть компетентным, т. к. проведение внутреннего аудита дает организации возможность проверить эффективность и результативность ее системы менеджмента

Ответственность аудитора. Аудитор должен сконцентрировать свою деятельность на вопросах, дающих существенный вклад в обеспечение соответствия, повышения удовлетворения всех заинтересованных сторон, а также способствовать росту управленческих и соответственно финансовых результатов деятельности организации.

Аудитор должен соответствовать «Кодексу поведения» и официально подтвердить о готовности его соблюдения.

Основные положения Кодекса: - оставаться беспристрастным и заслуживающим доверия; - объявлять об осведомленности (если таковая существует) об оцениваемой организации до проведения проверки; - не принимать взятки и подарки от проверяемых организаций; - соблюдать конфиденциальность результатов проверок.

|

|

|

|

|

Дата добавления: 2015-04-24; Просмотров: 462; Нарушение авторских прав?; Мы поможем в написании вашей работы!