КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Понятие этики аудитора. Этические нормы, их роль и значение в аудиторской профессии

|

|

|

|

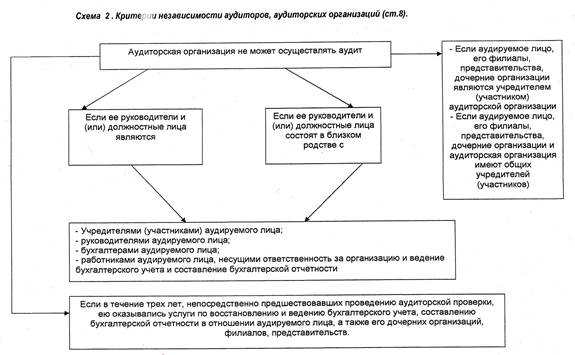

Независимость аудитора. Понятие этики аудитора

Принцип независимости аудитора предусмотрен ст 8 ФЗ «Об аудиторской деятельности». Аудиторы должны быть свободными и выглядеть свободными от какой либо заинтересованности, независимо от ее последствий. Смотри в шпоре +1табл.

Аудиторская проверка и оказание сопутствующих услуг осуществляются на основе возмездного оказания аудиторских услуг, к которых на ряду с обязательными положениями определяются, порядок выплаты и размер денежного вознаграждения аудиторам. Поэтому они не могут быть поставлены в зависимость от выполнения каких бы то ни было требований аудируемых лиц, о содержании выводов, которые могут быть сделаны в результате аудита. Иными словами аудиторы не вправе осуществлять действие влекущие возникновение конфликта интересов. Под конфликтом интересов в данном случае понимается ситуация при которой заинтересованность аудитора может повлиять на его мнение о достоверности отчетности аудируемого лица. В случае конфликта интересов и меры по их предотвращению и урегулированию, устанавливаются кодексом профессиональной этики аудиторов.

Кодекс этики аудиторов это свод правил поведения обязательных для соблюдения аудиторскими орг-циями и аудиторами при осуществлении ими своей деятельности. Каждая само регулируемая орг-ция аудиторов принимает одобренный советом по аудиторской деятельности кодекс и может вносить в нее дополнительные требования. Кодекс устанавливает основные принципы аудита.

Основные принципы аудита:

- честность,

- объективность,

- профессиональная компетентность и должностная тщательность,

- конфиденциальность,

- профессиональность поведения (не проявлять свое превосходство и не клеветать на своих коллег).

|

|

|

|

|

Дата добавления: 2015-04-24; Просмотров: 636; Нарушение авторских прав?; Мы поможем в написании вашей работы!