КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методы учета и оценки основных средств 2 страница

|

|

|

|

3. Изменение структуры и объема производства. Позволяет добиться роста производительности труда за счет выпуска менее трудоемкой продукции, увеличения доли покупных изделий, полуфабрикатов и кооперированных поставок, диверсификации производства и т.д.

Резервы роста производительности труда - это внутренние потенциальные возможности повышения производительности труда, которые могут быть использованы в планируемом периоде без значительных капитальных вложений. Их можно классифицировать:

· в зависимости от места возникновения на: резервы основного производства, резервы вспомогательного и обслуживающего производства и резервы управления.

· по оценочным показателям на: резервы снижения трудоемкости и резервы рабочего времени.

К резервами снижения трудоемкости продукции относятся совершенствование конструкции и эксплуатационных свойств выпускаемых машин, оборудования, приборов; приобретение в лизинг прогрессивного оборудования, повышение квалификации рабочих, внедрение многостаночного обслуживания, научной организации труда, увеличение норм и зон обслуживания, применение более современных методов управления, планирования, системы материального стимулирования и т.д.

Резервы рабочего времени связаны с сокращением потерь рабочего времени: ликвидацией внутрисменных и целодневных простоев по организационно – техническим причинам (неисправность оборудования, отсутствия электроэнергии, материалов и инструмента и др.); снижением брака; ликвидацией внутрисменных и целодневных потерь рабочего времени из-за нарушений трудовой дисциплины; сокращением невыходов на работу по болезни, с разрешения администрации и т.п.

Влияние данных факторов на производительность труда связана с экономией затрат труда и уменьшением численности промышленно-производственного персонала при работе в новых условиях по сравнению с базисным периодом.

Прирост производительности труда за счет внедрения инноваций определяется по формуле:

ПТ=Э / (Чппп + Э),

где Э - возможное увеличение (уменьшение) численности промышленно-производственного персонала в целом под действием факторов роста производительности труда, чел.;

Чппп - численность промышленно-производственного персонала, рассчитанная на плановый объем производства продукции при сохранении базисной выработки (исходная численность), чел.;

При определении прироста производительности труда за счет отдельных факторов в числителе дроби ставится возможная экономия численности работающих за счет влияния соответствующего фактора.

№7. Основные производственные фонды: сущность, состав, структура и классификация. Оценка основных производственных фондов: натуральная и стоимостная.

Для осуществления производственно – хозяйственной деятельности предприятия должны располагать основным и оборотным капиталом, которые различаются по их функциям в процессе производства и характеру участия в образовании стоимости товара. Различны также процессы их потребления и возобновления.

Основной капитал – здания, сооружения, оборудование – служат в течение ряда периодов производства, сохраняя свою натуральную форму. Оборотный капитал используется целиком в течение одного производственного цикла, не сохраняя своей самостоятельной потребительской формы и для каждого нового цикла производства их необходимо заменять новыми.

В условиях национальной экономики основной и оборотный капитал выступают в форме производственных фондов, которые в зависимости от характера участия в производственном процессе и перенесения стоимости на готовую продукцию подразделяются на основные и оборотные средства.

Основные средства (основные фонды) по назначению подразделяются на используемые в предпринимательской деятельности (производственные) и неиспользуемые в предпринимательской деятельности (непроизводственные). К основным средствам, используемым в предпринимательской деятельности (основным производственным фондам),относятся средства труда, которые, сохраняя свою натуральную форму, многократно участвуют в производственном процессе и постепенно, по мере износа переносят свою стоимость на себестоимость готовой продукции (работ, услуг), произведенной с их участием. К средствам, не используемым в предпринимательской деятельности, относятся объекты непроизводственного назначения, обслуживающие культурно – бытовую сферу работников предприятия и числящиеся на его балансе. В состав непроизводственных фондов относятся поликлиники, профилактории, оздоровительные лагеря, детские дошкольные учреждения и др.

Основные средства в зависимости от назначения и роли в процессе производства классифицируются по группам.

Классификация основных средств

| НАИМЕНОВАНИЕ ГРУПП ОСНОВНЫХ СРЕДСТВ | ХАРАКТЕРИСТИКА ГРУППЫ |

| 1.ЗДАНИЯ | Строительные объекты производственного назначения (здания цехов, складов и др.) |

| 2.СООРУЖЕНИЯ | Объекты, обслуживающие производство (водопроводные, гидротехнические, канализационные сооружения и др.) |

| 3.ПЕРЕДАТОЧНЫЕ УСТРОЙСТВА | Устройства для передачи энергии, жидких и газообразных веществ (электросети, теплосети, газовые сети и др.) |

| 4. МАШИНЫ И ОБОРУДОВАНИЕ Силовые машины и оборудование Рабочие машины и оборудование Измерительные и регули рующие приборы и устройства Вычислительная техника, оргтехника Прочие машины и обору дование | Объекты, вырабатывающие или преобразующие энергию (генераторы, электродвигатели, трансформаторы и др.) Объекты, применяемые непосред- ственно для изготовления продукции (специальное технологическое оборудование, металлорежущие станки и др.) Аппаратура для измерения, регулирования и контроля Оборудование автоматизированных систем управления, вычислительных центров и др. Объекты, не вошедшие в указанные группы |

| 5.ТРАНСПОРТНЫЕ СРЕДСТВА | Производственный транспорт (электропогрузчики, электрокары, автомобили, автопогрузчики, автобусы и др.) |

| 6. ИНСТРУМЕНТ | Инструмент, приспособления общего назначения стоимостью более законодательно установленного минимума со сроком службы не менее одного года |

| 7.ПРОИЗВОДСТВЕННЫЙ ИНВЕНТАРЬ И ПРИНАДЛЕЖНОСТИ | Предметы, облегчающие выполнение операций или служащие для хранения материалов (верстаки, стеллажи, баки и др.) |

| 8.ХОЗЯЙСТВЕННЫЙ ИНВЕНТАРЬ | Предметы офисного и хозяйственного назначения (столы, шкафы и др.) |

| 9.ПРОЧИЕ ОСНОВНЫЕ СРЕДСТВА | Объекты, не вошедшие в указанные группы |

К основным средствам не относятся:

- малоценные предметы стоимостью меньше установленного норматива независимо от срока службы;

- быстроизнашивающиеся средства труда со сроком службы менее одного года независимо от их стоимости;

- готовая продукция на складе предприятия, снабженческих и сбытовых организаций;

- оборудование, числящееся на балансе капитального строительства и др.

Малоценные и быстроизнашивающиеся предметы учитываются в составе оборотных средств.

По характеру участия в производственном процессе основные средства подразделяются на активную и пассивную части. К активной части относятся средства труда, принимающие непосредственное участие в изготовлении продукции (машины, оборудование и т.д.). К пассивной части относятся основные средства, которые создают условия для осуществления производственного процесса (здания, сооружения, передаточные устройства и др.).

Под структурой основных средств понимается соотношение их отдельных групп в общей величине основных средств предприятия. Структура основных средств, используемых в предпринимательской деятельности, зависит от размера предприятия, его вида деятельности, уровня специализации и т.д. Наибольший удельный вес в структуре основных средств промышленных предприятий занимают машины и оборудование.

Состав и структура основных средств не являются постоянными. В процессе деятельности предприятие покупает новое оборудование, осуществляет реконструкцию, списывает изношенные фонды.

Для получения информации о наличии отдельных групп основных средств, их техническом состоянии и стоимости производится учет основных средств как в натуральном, так и в стоимостном выражениях.

Данные учета основных средств в натуральном выражении позволяют определить производственную мощность предприятия, производительность, срок службы, состав и др.

Денежное выражение необходимо для определения общей стоимости, структуры и динамики основных средств, расчета годовых амортизационных отчислений, себестоимости продукции, рентабельности предприятий, налога на недвижимость и т.д. Так как основные средства используются длительное время, в течение которого происходит их постепенный износ и изменение условий воспроизводства, то существует четыре метода их денежной оценки: по первоначальной стоимости, восстановительной, остаточной и среднегодовой.

Первоначальная стоимость — это фактическая стоимость создания основных средств. Она включает затраты на строительство, изготовление или приобретение основных средств, на доставку и строительно-монтажные работы. Так, первоначальная стоимость оборудования определяется выражением:

Фп = Ц + З + Зсм, где: Ц - отпускная цена оборудования, руб.; 3 -транспортные расходы по доставке оборудования от изготовителя к месту установки, руб.; Зсм - затраты на строительно-монтажные работы на месте эксплуатации оборудования (фундамент, монтаж, наладка и т.п.), руб.

Оценка по первоначальной стоимости производится в ценах тех лет, когда основные средства создавались. По первоначальной стоимости основные средства учитываются на балансе предприятий, поэтому она называется балансовой стоимостью. Этот метод оценки не характеризует износ основных средств, не позволяет проанализировать их динамику, не показывает действительную стоимость фондов в данное время.

Восстановительная стоимость — это стоимость воспроизводства основных средств. Она определяется путем переоценки основных средств в ценах, действующих в году, когда проводится переоценка. Восстановительная стоимость обеспечивает единую оценку основных средств, произведенных в разные годы. Это позволяет установить общий объем основных средств, уточнить их структуру, сопоставить основные средства предприятий и отраслей. Переоценке подлежат все основные средства, числящиеся на балансе, независимо от их технического состояния, кроме стоимости земельных участков и библиотечных фондов.

Восстановительная стоимость основных средств определяется тремя методами.

1. Путем прямого пересчета стоимости объектов в цены, сложившиеся на определенную дату на новые объекты, аналогичные оцениваемым и подтвержденные документально.

2. С использованием индексного метода, основанного на применении коэффициентов, учитывающих удорожание объектов основных средств в настоящее время по сравнению с датой ввода. Коэффициенты пересчета разрабатываются Министерством статистики и анализа на определенную дату. При данном методе пересчета восстановительная стоимость по группам основных средств определяется произведением первоначальной стоимости на коэффициент пересчета, значение которого определяется согласно даты их ввода в эксплуатацию.

3. Пересчет стоимости основных средств, изготовленных за рубежом, приобретенных за иностранную валюту, по курсу Национального банка Республики Беларусь на дату переоценки. При этом, стоимость основных средств в валюте определяется с учетом контрактной цены, затрат на таможенное оформление, расходов по доставке и др.

Восстановительная стоимость не отражает износ основных средств, поэтому применяется оценка основных средств по остаточной стоимости.

Остаточная стоимость — это первоначальная (или восстановительная) стоимость основных средств за вычетом износа. Остаточная стоимость (Фост) характеризует неамортизированную часть стоимости основных средств, т.е. стоимость, еще не перенесенную на готовые изделия.

; где: На - норма амортизации, %;

; где: На - норма амортизации, %;

Тэ - период эксплуатации основных средств, годы.

Этот метод оценки применяется при реализации основных средств бывших в эксплуатации, а также при обосновании целесообразности замены объектов основных средств.

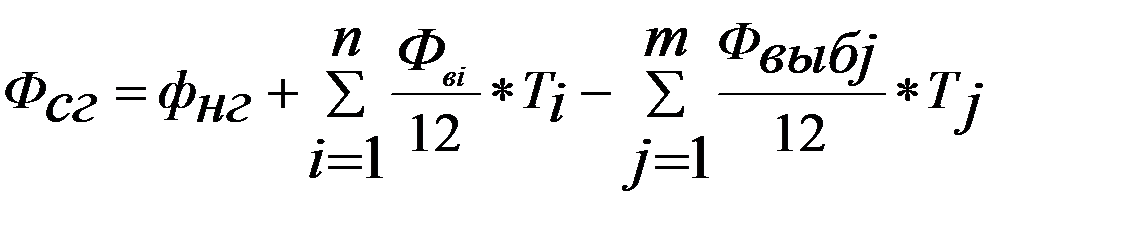

Поскольку состав и структура основных средств меняется по мере их поступления и выбытия, то возникает необходимость определения среднегодовой стоимости объектов основных средств.

Среднегодовая стоимость (Фсг) определяется исходя из стоимости основных средств на начало года (Фнг), планируемого их ввода (Фвн) и выбытия (Фвыб) за расчетный период:

где: Тi – число полных месяцев с момента ввода основных средств до конца года;

Тj – число полных месяцев с момента выбытия основных средств до конца года;

n – число вводов основных фондов;

m –число выводов.

Среднегодовая стоимость применяется для расчета амортизационных отчислений по группам основных средств и общих показателей эффективности их использования.

№8. Показатели эффективности использования основных фондов. Проблемы повышения эффективности использования основных фондов на предприятии.

1. Показатели эффективного использования:

Фондоотдача Фо=V / ОФ;

Фондоемкость Фе= ОФ / V;

Рентабельность RОПФ= Прибыль / ОФ;

2. Показатели, характеризующие движение ОФ:

Коэффициент обновления Кобн= ОФввед / ОФк.г.

Коэффициент выбытия Квыб= ОФвыб / ОФн.г

Коэффициент износа Кизн=И / Пс, где И – износ; Пс – первоначальная стоимость

Коэффициент годности Кгод=(Пс-И) / Пс.

3. Показатели, характеризующие степень использования мощности ОФ:

Коэффициент экстенсивного использования: Кэ.и = Тф / Тр, где Тф – время фактической работы; Тр – режимное время

Коэффициент интенсивного использования: Ки.и = Пф / Пп, где Пф – фактическая производительность; Пп – плановая

Интегральный коэффициент использования: Кинт = Кэ * Ки

Коэффициент сменности: Ксм = (МС1 +МС2+МС3) / Ny, где МС1, МС2, МС3 – кол-во машино-смен, работающих только в 1-ую, 2-ую, 3-ю смену соответственно; Ny – количество всего оборудования.

Пути улучшения использования основных фондов:

- производственный - повышение технического уровня предприятия за счет модернизации, внедрения высоких технологий, ускоренного освоения вводимых мощностей и др.;

- экономический — использование наиболее совершенной хозяйственно-правовой формы предприятия (акционерное общество, совместное, малое предприятие и др.);

- организационный - внедрение стратегического и текущего менеджмента, маркетингового планирования и др.

№9. Амортизация основных фондов: сущность и назначение. Нормы амортизации и методика их расчета.

Амортизация - это процесс постепенного перенесения стоимости основных средств на себестоимость произведенной с их помощью продукции. Амортизация осуществляется для накопления денежных средств с целью последующего полного или частичного восстановления основных средств. Часть стоимости основных средств, включаемая посредством амортизации в себестоимость продукции представляет собой амортизационные отчисления. Амортизационные отчисления определяются на основе норм амортизации, которые показывают, какую часть стоимости объектов основных средств необходимо в расчетном периоде перенести на себестоимость готовой продукции (работ, услуг). Величина годовой нормы амортизации зависит от срока полезного использования или нормативного срока службы амортизируемого имущества и метода начисления амортизации.

Нормативный срок службы определяется согласно классификатору, срок полезного использования устанавливается предприятием самостоятельно в пределах диапозона, соответствующего амортизационной группе, к которой относится объект основных средств, используемых в предпринимательской деятельности.

По объектам, не используемым в предпринимательской деятельности, устанавливается только нормативный срок службы.

Различают следующие методы исчесления армотизации: равномерный, ускоренный и производительный.

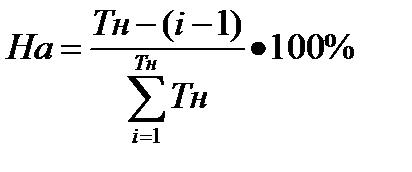

1. Равномерный (Линейный) метод предполагает перенос стоимости основных средств равными частями в течение их срока амортизации. Он ориентирован на равномерный физический и моральный износ основных средств.

Норма амортизационных отчислений (На) определяется по формуле:

На = (1/Тн) *100%

Тн – нормативный срок службы основных средств, не используемых в предпринимательской деятельности, годы

Годовая сумма амортизационных отчислений (Аг) определяется путем произведения нормы амортизационных отчислений и первоначальной стоимости объекта основных средств:

Аг = На * ПС (ВС) / 100%.

2. Ускоренный (нелинейный) метод предполагает неравномерное (по годам) начисление амортизации в течение срока полезного использования основных средств. В первые годы эксплуатации большая часть стоимости объекта амортизации включается в себестоимость продукции. По мере увеличения срока эксплуатации основных средств годовая сумма амортизационных отчислений уменьшается. Наиболее распространнеными в зарубежной практике методами ускоренной амортизации является метод суммы чисел лет и метод уменьшающегося остатка.

2.1 При методе суммы чисел лет н орма амортизации находится делением количества оставшихся лет эксплуатации объекта на сумму чисел лет(порядковый номер чисел лет эксплуатации)

2.1 При методе суммы чисел лет н орма амортизации находится делением количества оставшихся лет эксплуатации объекта на сумму чисел лет(порядковый номер чисел лет эксплуатации)

Аг = На * ПС(ВС) / 100%.

2.2 При методе уменьшающегося остатка:

На = (2 / Тн) *100%

Аг = На * ОС / 100%.

ОС – остаточная стоимость ОФ на i-тый год.

3. Производительный способ исчисления амортизации объекта основных средств заключается в начислении амортизации исходя из амортизируемой стоимости основных средств и отношения использованного ресурса в текущем году к ресурсу объекта исходя из его технических характеристик.

Способы и методы начисления амортизации устанавливаются предприятием самостоятельно по каждому объекту основных средств и отражаются в учетной политике, разрабатываемой субъектом хозяйствования на каждый финансовый год.

Амортизационная политика предполагает выбор методов амортизации для различных групп или конкретных инвентарных единиц основных фондов.

Обоснование амортизационной политики имеет большое значение для оптимизации объема продаж, прибыли и создания амортизационного фонда как источника финансирования простого воспроизводства основного капитала.

Экономическая значимость амортизации заключается в ее взаимосвязи с определяющими процессами хозяйственной деятельности:

• ускорение или замедление научно-технического прогресса: при низкой норме амортизации срок службы значительно удлиняется;

• амортизационные отчисления переносятся на себестоимость продукции (работ, услуг), удорожают ее стоимость;

• меняется конкурентоспособность товара вследствие изменения цены.

Обновление ОФ – процесс замены устаревших средств труда новыми, более совершенными.

Виды обновления ОФ:

- Частичное обновление: капитальный ремонт и модернизация

- Полное обновление: техническое перевооружение, реконструкция, расширение, новое строительство.

10. Сущность, состав, классификация и структура оборотных средств. Методы оценки эффективности использования оборотных фондов.

Оборотные средства представляют собой совокупность денежных средств, авансированных в оборотные производственные фонды и в фонды обращения.

Оборотные производственные фонды – часть фондов предприятия, которая целиком потребляется в течение одного производственного цикла, утрачивает натуральную форму и полностью переносит свою стоимость на себестоимость готовой продукции. В отличие от основных средств, неоднократно участвующих в процессе производства, оборотные средства функционируют только в одном производственном цикле и полностью переносят свою стоимость на готовый продукт. Они являются материальной основой производства, обеспечивают процесс производства продукции, образования стоимости.

По функциональному назначению оборотные производственные фонды подразделяются на производственные запасы и незаконченную продукцию. В состав производственных запасов входят сырье, основные и вспомогательные материалы, покупные комплектующие изделия и полуфабрикаты, топливо, тара, запасные части для ремонта основных фондов, малоценные и быстроизнашивающиеся предметы. К незаконченной продукции относятся: незавершенное производство, полуфабрикаты собственного изготовления и расходы будущих периодов.

Другая составная часть оборотных средств - фонды обраще-

ния ‑ непосредственно не участвует в процессе производства. Их назначение состоит в обеспечении процесса обращения, в обслуживании кругооборота средств предприятия. Фонды обращения включают в себя готовую продукцию на складе предприятия, товары отгруженные, но не оплаченные (дебиторская задолженность), средства в незаконченных расчетах и денежные средства в банках и кассе предприятия. Оборотные средства (оборотный капитал) обеспечивают непрерывность процесса воспроизводства, постоянное возобновление его материальной основы – предметов труда и малоценных и быстро изнашивающихся средств труда.

Первая стадия кругооборота: Д – Т… В результате денежные средства принимают форму производственных запасов, выражая переход из сферы обращения в сферу производства. Стоимость при этом не расходуется, а авансируется, так как после завершения кругооборота она возвращается.

Вторая стадия кругооборота совершается в процессе производства (П), где рабочая сила осуществляет производительное потребление средств производства, создавая новый продукт (Тн), несущий в себе перенесенную и вновь созданную стоимость. Авансированная стоимость снова меняет свою форму - из производительной она переходит в товарную: Т – П – Тн …

Третья стадия кругооборота заключается в реализации произведенной готовой продукции (работ, услуг) и получении денежных средств. На этой стадии оборотные средства вновь переходят из сферы производства в сферу обращения. Прерванное товарное обращение возобновляется, и стоимость из товарной формы переходит в денежную (Дн): Тн – Дн.

Разница между суммой денежных средств, затраченных на изготовление и реализацию продукции (работ, услуг) и полученных от реализации произведенной продукции (работ, услуг), составляет денежные накопления предприятия.

Закончив один кругооборот, оборотные средства вступают в новый, тем самым осуществляется их непрерывный оборот: Д – Т - П – Тн – Дн.

Под структурой оборотных средств понимается соотношение между отдельными элементами в общей сумме оборотных средств. Структура показывает долю каждого элемента в общей сумме оборотных средств.

Оборотные средства можно классифицировать:

а) по месту и роли в процессе производства;

б) по степени планирования оборотные средства подразделяются на нормируемые и ненормируемые. К нормируемым относятся все оборотные производственные фонды и часть фондов обращения в виде остатков нереализованной готовой продукции на складе. К ненормируемым – другие фонды обращения (дебиторская задолженность, средства в незаконченных расчетах, денежные средства);

в) по степени ликвидности оборотные средства подразделяются на быстрореализуемые и медленнореализуемые.

Организация использования оборотных средств на предприятии предусматривает их формирование, нормирование, систематический анализ и обеспечение эффективности использования.

Для определения потребности предприятия в оборотных средствах осуществляется нормирование оборотных средств. Под нормированием оборотных средств понимается процесс определения экономически обоснованной потребности предприятия в оборотных средствах, обеспечивающих протекание производственного процесса в планируемом ритме и объеме производства.

Минимальная сумма оборотных средств, необходимая для обеспечения для планомерной бесперебойной работы предприятия, называется нормативом оборотных средств.

Общий норматив оборотных средств предприятия рассчитывается только в денежном выражении и определяется путем суммирования нормативов оборотных средств по отдельным элементам:

Фобщ = Фпз+Фнзп+Фрбп+Фгп, где ФПЗ - норматив производственных запасов, руб.; Фнзп - норматив незавершенного производства, руб.; Фрбп - норматив расходов будущих периодов, руб.; Фгп - норматив запаса готовой продукции на складах предприятия, руб.

Производственные запасы нормируются в натуральном и денежном выражении. В зависимости от назначения и сферы обслуживания производства они подразделяются на текущие запасы сырья, материалов, топлива, тары.

Текущий запас необходим для обеспечения бесперебойного хода производства на предприятии в период между очередными поставками. Норма текущего запаса принимается, как правило, равной половине среднего интервала между двумя очередными поставками. Она зависит от частоты и равномерности поставок, расстояния между поставщиками и потребителями, характера и объема потребления материалов.

Страховой или гарантированный запас создается на случай нарушений плановых сроков или партий поставок, а также нарушений в плановых условиях потребления материалов. На практике страховой запас создают в размере 30% -50% нормы текущего запаса, либо равной максимальному времени отклонений от интервала поставок.

Транспортный запас создается на предприятии на период нахождения материалов в пути после их оплаты.

Технологический или предпроизводственный запас создается в тех случаях, когда поступающие на предприятие сырье и материалы не могут быть использованы в производственном процессе сразу, а требуют соответствующей дополнительной подготовки (сушка, сортировка, раскрой, комплектация и т.п.).

Норма подготовительного запаса определяется с учетом конкретных условий производства и включает в себя время на прием, разгрузку, оформление документов и подготовку к дальнейшему использованию сырья, материалов и комплектующих.

Показатели эффективности использования оборотных средств:

коэффициент оборачиваемости – отношение объема реализованной продукции к среднему остатку оборотных средств;

коэффициента загрузки оборотных средств - величина, обратная коэффициенту оборачиваемости;

длительность одного оборота в днях – это отношение количества дней в плановом периоде на коэффициент оборачиваемости.

Интегрирующим показателем оборотных средств может служить также материалоемкость – это отношение количество использованного на программу материала в натуральном выражении к величине программы в единицах.

Ускорение оборачиваемости ОбС может быть достигнута за счет использования следующих факторов:

-оптимизация производственных запасов;

-опережающий темп роста объемов продаж по сравнению с темпом роста оборотных средств;

-увеличение объема производства и реализации продукции при неизменном уровне оборотных средств;

-совершенствование системы снабжения и сбыта;

-снижение материалоемкости и энергоемкости продукции;

-повышение качества продукции и ее конкурентоспособности;

-сокращение длительности производственного цикла и др.

-приближение к поставщикам и потребителям

Методы определения потребности в ОбС:

1. Аналитический – предполагает определение потребности в ОбС в размере их средних фактических остатков с учетом роста объемов произ-ва.

|

|

|

|

|

Дата добавления: 2015-04-24; Просмотров: 646; Нарушение авторских прав?; Мы поможем в написании вашей работы!