КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ финансовой устойчивости организации: цели, источники информации, определение видов финансовой устойчивости по обеспеченности запасов источниками их формирования

|

|

|

|

ОТВЕТ:

Финансовая устойчивость характеризует степень независимости предприятия от кредитов, способность предприятия сохранять самостоятельность при изменении ситуации на финансовом рынке, способность выгодно использовать капитал, эффективность финансово-хозяйственной деятельности. Основная цель анализа фин. устойчивости заключается в том, чтобы на основе объективной оценки использования фин. ресурсов выявить внутри хозяйственные резервы укрепления финн. положения и повышения платежеспособности. Источники информации: форма 1и 2 финансовой бухгалтерской отчетности. Финансовая устойчивость характеризуется системой абсолютных и относительных показателей. Соотношение стоимости материальных оборотных средств(запасов и затрат) и величин собственных и заемных источников их формирования определяет финансовую устойчивость. Обеспечение запасов и затрат источниками их формирования определяет финансовую устойчивость, платежеспособность выступает ее внешним проявлением. Для характеристики источников запасов и затрат применяется несколько показателей, отражающих различную степень охвата разных видов источников: 1)Наличие собственных оборотных средств. Определить эту величину можно как разность между величиной источников собственных средств (3раздел баланса «капиталы и резервы) и стоимость основных средств и вложений(1раздел баланса). 2)Наличие собственных и долгосрочных заемных источников формирования запасов и затрат определяется как разность между оборотными активами (2раздел баланса) и краткосрочной задолженностью(5раздел баланса). 3)Показатель общей величины основных источников формирования запасов и затрат равен сумме собственных оборотных средств, долгосрочных и краткосрочных кредитов и займов. Виды фин. устойчивости: 1) Абсолютная устойч. Она характеризуется тем, что запасы и затраты меньше суммы собственных оборотных средств и кредитов банков под товарно-материальные ценности.(встречается редко). 2) Нормальная устойч. При ней гарантируется платежеспособность. Запасы и затраты = сумме собственных оборотных средств и кредитов банка под товарно-материальные цен. 3) Неустойчивое финансовое состояние, при котором нарушается платежный баланс, но сохраняется возможность восстановления равновесия за счет привлечения временно свободных источников средств в оборот(резервного фонда, фонда накопления и потребления), кредитов банков. 4 )Кризисное. Равновесие обеспечивается за счет просроченных платежей по оплате труда, ссудам банка, поставщикам, бюджету.

Задачей анализа финансовой устойчивости является оценка величины и структуры активов и пассивов. Это необходимо для того, чтобы ответить на вопросы:

- на сколько организация независима с финансовой точки зрения.

- растет или снижается уровень этой независимости

- отвечает ли состояние активов и пассивов организации задачам ее финансово-хозяйственной деятельности.

В данной ситуации необходимо определить какие абсолютные показатели отражают сущность устойчивости финансового состояния.

Ответ на этот вопрос позволяет получить балансовая модель из которой исходит анализ

На практике необходимо соблюдать следующие соотношения

Оборотн. Активы < Соб. накопл Х 2 – Внеоборотные активы

Это является самым приближенным способом оценки и по этому в практике экономического анализа рассчитывают и оценивают следующие показатели финансовой устойчивости

Показатели платежеспособности:

Коэфф-нт текущей ликв-ти хар-ет потенциальную платежеспосоность орг-ии на период оборота всех оборотных активов (больше 0,1) = Стр290ББ / (стр 610+620+630+650+660)

Коэф-нт абсолютной ликвидности хар-ет какую часть краткосрочных обяз-тв орг-ия может выполнить на дату составления ББ (0,2 – 0,5) = (стр250+260)/(стр610+620+630+650+660)

Коэф-нт критической ликв-ти хар-ет потенциальную платежеспособность орг-ии при условии погашения кратк-ой деб-ой зад-ти (0,7 – 1,0) = (Стр290 – (210+220+230))/(610+620+630+650+660)

| Показатели | Способ расчета | Нормальн. огран. | Пояснение |

| Коэффициент капитализации (U1) | Стр 590+690 (ф) Стр. 490 (ф1) (Заемный капит) (Собств. капитал) | ≤ 1,5 | Показывает сколько заемных средств организация привлекала на 1000 руб, вложенных в активы собственных средств |

| Коэффициент обеспеченности собственными источниками финансирования (U2) | Стр 490-190 (ф1) Стр. 290 | ниж. гран. 0,1 оптимум 0,2≥ 0,5 | Показывает какая часть оборотных активов финансируется за счет собственных источников |

| Коэффициент финансовой независимости (U3) | Стр 490 (ф1) Стр. 700 (ф1) | от 0,4 до0,6 | Показывает удельный вес или долю собственных средств в общей сумме источников финансирования |

| Коэффициент финансирования (U4) | Стр 490 (ф1) Стр. 590 + 690 (ф1) | ≥ 0,7 оптимум ≈ 1,5 | Показывает какая часть деятельности финансируется за счет собственных, а какая за счет заемных средств |

| Коэффициент финансовой устойчивости | Стр 490 + 590 Стр. 700 (ф1) | ≥ 0,6 | Показывает какая часть активов финансируется за счет устойчивых источников |

| Показатели | Пояснения |

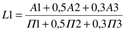

1.Общий показатель платежеспос-ти L1 ³ 1

| L1 использ-ся для комплекс. оценки ликвид-ти б-са в целом. Он показ-ет отн-е суммы всех ликв-х ср-в орг-и к сумме всех платежных обяз-в |

2. Коэф-т абсолютной ликвидности L2 ³ 0,1 ¸ 0,7

| L2 показывает, какую часть кр/срочной задолж-ти орг-я м. погасить в ближайшее время за счет ДС и кр/сроч-х цен. бумаг. |

3. Коэффициент «критической оценки»  Допустимое значение:

L3 = 0,7 ¸ 0,8; оптимальное значение:

L3» 1

Допустимое значение:

L3 = 0,7 ¸ 0,8; оптимальное значение:

L3» 1

| L3 показывает, какая часть краткосрочных обязательств предприятия может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступл-й по расчетам с дебиторами. |

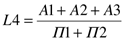

4. Коэффициент текущей ликвидности  Необходимое значение:

L4 = 2,0; оптим. значение:

L4» 2,5 ¸ 3,0

Необходимое значение:

L4 = 2,0; оптим. значение:

L4» 2,5 ¸ 3,0

| L4 показывает, какую часть текущих обяз-в по кредитам и расчетам м. погасить, мобилизовав все оборотные средства. |

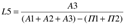

5. Коэф-нт маневрен-ти функц ионир-щего кап-ла  Уменьшение показателя в динамике – положит. факт

Уменьшение показателя в динамике – положит. факт

| L5 показывает, какая часть функц-ющего капитала обездвижена в произв-ных запасах и долгосрочной дебиторской задолж-ти |

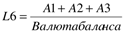

6. Доля оборотных средств в активах L6 ³ 0,5

| L6. Значение показателя зависит от отраслевой принадлежности предприятия. |

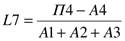

7. Коэф-нт обеспеч-ти собств. сред-ми L7 ³ 0,1

| L7 характеризует наличие собственных оборотных средств у предприятия необходимых для его финансовой устойчивости. |

Фин устойчивость – организации, способные осуществлять свою основную деятельность после выполнения обязательств.

На основе соотношений материальных оборотных средств (МОС) и источников их формирования различаю виды устойчивости:

1. Абсолютная фин уст-ть – формирование МОС за счет собственных средств в обороте:

МОС <или= C-Ф или 210<=490+640-190

2. Нормальная – формирование МОС за счет перманентного капитала (приравненный к собственному):

МОС <= С – Ф +Д или 210<=490+640-190+590

3. Не устойчивое – формирование МОС за счет собственных средств с учетом долгосрочных или краткосрочных займов и кредитов

МОС <= С – Ф +Д+К или 210<=490+640-190-590+610

4. Кризисное

МОС >= С – Ф +Д+К или 210 >= 490+640-190+590+610.

Для более объективной оценки фин устойчивости рассчитывается допустимая фин не устойчивость. Считается, что организация находиться в допустимой фин неустойчивости при:

Произв запасы + Гот Прод >= К

и

Незаверш произ-во + Расх буд периодов <= С-Ф+Д

Или

211 + 214 >= 610

и

213 + 216 <= 490+640-190+590

При условии допустимой фин неустойчивости наиболее мобильные (ликвидные) МОС (211+214) должны покрывать краткосроч займы и кредиты (610) или наиболее срочные обязательства.

Наиболее ликвид МОС (213+216) должны покрываться за счет перманентного оборотного капитала (490+640-190+590).

После определения вида фин устойчивости рассчитывается

1. обеспеченность МОС источниками их формирования:

источники формирования МОС / МОС

- абсолютная (490+640-190) /210 > 1;0

- нормальная (490+640-190+590) /210 > 1;0

- неустойчивая (490+640-190+590+610) /210 > 1;0

- кризисная (490+640-190+590+610) /210 <0

2. избыток или недостаток источников для формирования МОС

Источники - МОС

- абсолютная (490+640-190) - 210> =0

- нормальная (490+640-190+590) - 210 >=0

- неустойчивая (490+640-190+590+610) - 210 >=0

- кризисная (490+640-190+590+610) - 210 <0

3. запас фин устойчивости в днях:

Излишек (недостаток) источников / однодневная В = ((Источники –МОС) / В) *360.

Фин уст-ть характеризуется состоянием ОФ, ОС и показателями фин независимости:

1. К-т обеспеч-ти собств обор ср-вами = (Собств ср-ва в обороте / Оборот ср-ва) или (490+640-190)/290) >=0,1;

2. К-т обеспеч-ти собств. Оборот ср-вами, запасов и затрат (МОС) = = (Собств ср-ва в обороте / МОС) или (490+640-190)/210) >=0,5 – показывает какая часть МОС сформирована за счет собств ср-в в обороте.;

3. индекс постоянного актива = Внеоборот активы / Собственные ср-ва=190 / (490+640), показывает какая часть собственных источников сконцентрирована во внеоборотных активах;

4. К-т мобильности собств источников или капитала = Собст оборот ср-ва / капитал = (490+640-190) / 490+640, показывает долю собств ср-в, идущих на формирование оборот активов.

Индекс постоянного актива + К-т мобильности собств источников или капитала=1, оба показателя находятся в прямой зависимости от финансовой устойчивости, т.е. рост и одного и другого свидетельствует об укреплении фин устойчивости.

5. к-т реальной ст-ти имущества, характеризует производственный потенциал организации или долю реальных активов (ср-в, обеспечив основную деятельность организации) в валюте баланса = (ОФ+Произв запасы+незаверш пр-во) / валюта баланса = (120+211+213)/300(700) >=0,5.

6. к-т автономии (фин независимости) = Собст ср-ва / валюта = 490+640 /300 >=0,5 – характеризует долю собственных источников в общей величине источников, долю собств источников в формировании им-ва организации.

7. К-т фин устойчивости = Перманентный капитал / валюта = 490+640+590/300>=0,8 – показывает какая часть источников организации сформирована за счет приравнивания к собственному капиталу.

8. К-т привлеченных долгосрочных займов и кредитов = долгосрочные обязательства/перманентный капитал = 590/(290+640+590) – характеризует долю долгосрочных обязательств в формировании собственного капитала.

9. к-т финансирования = собств ср-ва/заемные ср-ва = (490+640)/(590+690-640) >1- показывает размер собственных средств в расчете на 1 руб. заемных ср-в.

10. к-т капитализации (фин риска, плечо фин рычага, фин активности, соотношения заемных и собственных ср-в) = Заемные ср-ва/ собств ср-ва = (590+690-640/(490+640)<1 – показывает размер заемных ср-в в расчете на 1 руб. собственных.

Не все из приведенных к-тов исчисляются пропорционально изменению фин устойчивости (например при росте индекса пост актива снижается к-т маневренности собств капитала и наоборот).

Изменение фин уст-ти = [(1+(2*к-т привлечения долгосроч займов)+к-т обеспеч собств оборот ср-вами+индекс пост актива+к-т реальности ст-ти актива+к-т финансирования))конец / (1+(2*к-т привлечения долгосроч займов)+к-т обеспеч собств оборот ср-вами+индекс пост актива+к-т реальности ст-ти актива+к-т финансирования))начало] -1.

|

|

|

|

|

Дата добавления: 2015-04-24; Просмотров: 1557; Нарушение авторских прав?; Мы поможем в написании вашей работы!