КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Показатели использования основных фондов предприятия

|

|

|

|

Различают обобщающие и частные показатели использования основных фондов.

Обобщающие показатели характеризуют использование всей массы основных фондов и рассчитываются в стоимостном выражении.

Частные показатели характеризуют использование отдельных видов основных фондов, прежде всего наиболее активной их части - производственного оборудования; они рассчитываются в натуральном выражении.

В настоящее время применяют два обобщающих показателя использования основных фондов:

Фондоотдача (Фо) показывает выпуск продукции на 1руб. основных производственных фондов (ОПФ).

где Спрод — стоимость произведенной продукции; СОПФ — средняя стоимость ОПФ.

Фондоемкость (Фё) показывает количество ОПФ, необходимых для производства продукции на 1 руб.

Таким образом, основным условием роста фондоотдачи является превышение темпов роста производительности труда над темпами роста фондовооруженности труда.

При анализе использования основных фондов применяется показатель оборачиваемости основных производственных фондов. Этот показатель определяется по следующей формуле:

Коб=Апр/ФО,

где Коб - коэффициент оборачиваемости основных производственных фондов; Апр - сумма амортизационных отчислений, входящая в стоимость реализованной продукции; ФО - среднегодовая стоимость основных производственных фондов.

Показатель оборачиваемости характеризует скорость, с которой стоимость имеющихся у предприятия основных фондов будет возмещена в процессе реализации продукции. Анализ этого показателя позволяет экономически оценить использование основных фондов предприятия с учетом фактора времени.

Фондовооруженность (Фв) показывает долю ОПФ, приходящуюся на одного рабочего:

где Чср. сп — среднесписочная численность рабочих в наибольшую смену.

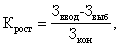

Коэффициент обновления ОФ:

где Зввед — стоимость вновь введенных фондов на определенный период; Зкон — стоимость ОФ на конец периода.

Коэффициент выбытия ОФ:

где Звыб — стоимость выбывших ОФ на период; Знач — стоимость ОФ на начало периода.

Коэффициент прироста ОФ:

Среднегодовая стоимость ОФ:

где ОФвв и ОФвыб — стоимость ОФ соответственно вводимых и выбывших; t1 — время работы вводимых ОФ в течение года; t2 — время работы выбывших ОФ в течение года.

|

|

|

|

|

Дата добавления: 2015-04-24; Просмотров: 383; Нарушение авторских прав?; Мы поможем в написании вашей работы!