КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

N– объем товарной продукции

|

|

|

|

r / R-удельный вес рабочих среднесписочной численности промышленно производственного персонала.

N /r –выработка товарной продукции на одного рабочего.

Рост выработки одного работающего зависит от роста производительности труда одного рабочего и улучшения структуры персонала

Таким образом производительность труда одного рабочего зависит напрямую от среднего количества дней отработанных в анализируемом периоде, средней продолжительности рабочего дня и средне часовой выработке:

| N | = | Qдн | x | Qr | x | N |

| r | r | Qдн | Qr |

Q дн – общее число отработанных рабочим человеко/дней.

Q r – общее число отработанных человеко/часов.

Q дн / r – среднее число дней отработанных одним работодателем.

Q r / Q дн – средняя продолжительность рабочего дня.

N / Q r – среднечасовая выработка рабочего.

Экстенсивные показатели экстенсивности использования времени являются отработанное время и коэффициент смены рабочих. В процессе анализа использования фонда рабочего времени изучаются причины возникновения потерь рабочего времени в местах их возникновения, а также их влияние на изменение объема выпуска продукции.

Изменение фонда времени рабочих зависит от трех факторов:

1. Численности рабочих

2. Продолжительности рабочего периода

3. Продолжительности рабочего дня.

Коэффициент сменности рабочих характеризует равномерность распределения и использования рабочих на предприятии. Его определяют путем отношения общего числа фактически работавших рабочих на число рабочих занятых в многочисленной смене.

Влияние интенсивных факторов на рост производительности туда проявляется через сокращение трудоемкости производства, это объясняется тем, что между показателями трудоемкости производства и выработки существует обратно пропорциональная связь.

ВОПРОС 19. КОМПЛЕКСНЫЙ ЭКОНОМИЧЕСКИЙ АНАЛИЗ И ОЦЕНКА ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ ОРГАНИЗАЦИИ.

Под материальными ресурсами понимаются различные вещественные элементы производства, используемые в качестве предметов труда в производственном процессе. Они целиком потребляются в каждом производственном цикле и полностью переносят свою стоимость на стоимость производимой продукции.

Материально-технические ресурсы — это часть имущества, которая предназначена для использования при производстве продукции, выполнении работ и оказании услуг, предназначенных для продажи, при этом запасы могут подвергаться обработке и переработке; продажи; использования в целях управления организации; капитального строительства.

Материалы по их роли в производстве выступают как своеобразные предметы труда, которые сохраняют в процессе использования свою натуральную форму и, как правило, могут участвовать в нескольких производственных циклах, постепенно теряя свои технические качества.

Необходимым условием выполнения плана по производству продукции, снижению ее себестоимости, росту прибыли, рентабельности является полное и своевременное обеспечение предприятия сырьем и материалами необходимого ассортимента и качества.

Рост потребности предприятия в материальных ресурсах может быть удовлетворен экстенсивным путем (приобретением или изготовлением большего количества материалов и энергии) или интенсивным (более экономным использованием имеющихся запасов в процессе производства).

Цели материально-технического обеспечения организаций:

- своевременное обеспечение производства необходимыми видами ресурсов требуемого качества и количества;

- улучшение использования ресурсов: повышение производительности труда, фондоотдачи, обеспечение ритмичности строительных процессов, сокращение оборачиваемости оборотных средств, полное использование вторичных ресурсов, повышение эффективности инвестиций и другие показатели;

- анализ организационно-технического уровня производства и качества работ (услуг) своей организации и у конкурентов, позволяющих разработать предложения по повышению конкурентоспособности выпускаемой продукции — зданий и сооружений (услуг) и др.

Для достижения перечисленных целей в организации необходимо постоянно выполнять следующие работы:

1. Проведение маркетинговых исследований рынка поставщиков материалов, конструкций, изделий, полуфабрикатов и др. (оказание услуг). Выбор поставщиков рекомендуется осуществлять исходя из следующих требований: наличие у поставщиков лицензии и достаточного опыта работы в данной области, высокий организационно-технический уровень производства, надежность и прибыльность работы, обеспечение конкурентоспособности выпускаемых материалов и др., приемлемая их цена, простота схемы и стабильность их поставок;

2. Нормирование потребности в конкретных материально-технических ресурсах.

3. Разработка организационно-технических мероприятий по снижению норм и нормативов расхода материально-технических ресурсов.

4. Поиск каналов и форм материально-технического обеспечения строительного производства

5. Разработка материальных балансов.

6. Планирование материально-технического обеспечения производства.

7. Организация обеспечения материалами, конструкциями, изделиями, полуфабрикатами и другими материалами рабочих мест.

8. Учет и контроль использования материально-технических ресурсов.

9. Организация сбора и переработки отходов производства.

10. Анализ эффективности использования материально-технических ресурсов.

Уровень организации материально-технического снабжения оказывает непосредственное влияние на производственную деятельность предприятия. Поэтому при анализе выпуска продукции дается оценка снабжения материалами и комплектующими изделиями, определяется влияние материально-технического снабжения в течение анализируемого периода на объем реализации продукции, ритмичность работы предприятия.

Анализ обеспеченности и эффективности материальных ресурсов должен быть направлен на обоснование планов их экономии и соблюдении норм их расхода, на определение внутрипроизводственных резервов снижения материалоемкости производства, экономии материальных затрат и увеличения за счет этого выполнения реализации продукции и выполнения объемов работ.

Под материальными ресурсами понимаются различные вещественные элементы производства, используемые в качестве предметов труда в производственном процессе и иной деятельности.

Рациональное использование материалов и применение прогрессивных технологий позволяют уменьшить стоимость израсходованных материалов, сократить время их обработки, а значит снизить трудоемкость и фондоемкость продукции, в конечном счете, снизить ее себестоимость.

В настоящее время особую важность приобретает поступление ресурсов в количестве, обеспечивающем выполнение годовой производственной программы и объема товарной продукции.

Эффективность использования материальных ресурсов в целом по предприятию определяют следующие показатели:

- материалоемкость продукции Ме, которая рассчитывается как отношение стоимости израсходованных материалов, конструкций и изделий МЗ к выполненному объему реализации продукции Q:

Ме = МЗ / Q

По экономическому содержанию показатель материалоемкости отражает уровень потребности производства в материальных ресурсах.

- материалоотдача – это отношение общего объема реализации продукции к сумме материальных затрат:

Мо = Q / МЗ

Увеличение уровня материалоотдачи будет свидетельствовать о росте эффективности использования материальных ресурсов на предприятии.

Главной причиной отрицательного отклонения уровня материалоотдачи в отчетном году по сравнению с базисным являются отрицательные изменения в структуре работ (они были более материалоемкими, чем предусматривалось), за счет этого материальные затраты возросли, что свидетельствует о несоблюдении режима более экономного расходования материальных ресурсов и применения ресурсосберегающих технологий на рассматриваемом предприятии.

Факторную модель материалоемкости можно представить следующим образом:

,

,

где  – материалоемкость продукции;

– материалоемкость продукции;

– материальные затраты на единицу продукции;

– материальные затраты на единицу продукции;

– цена за единицу материалов;

– цена за единицу материалов;

– расход материальных затрат на единицу продукции.

– расход материальных затрат на единицу продукции.

Стоимость сырья и материалов зависит также от их качества, внутригрупповой структуры, рынков сырья, роста цент на них в связи с инфляцией, транспортно- заготовительных расходов и др.

Проведем анализ качественных показателей, т.е. показателей эффективности использования материальных ресурсов.

Эффективность использования материальных ресурсов в целом по предприятию определяет показатель материалоотдачи. Этот показатель характеризует отдачу материалов, т.е. сколько произведено продукции с каждого рубля потребленных материальных ресурсов.

Экономия материальных затрат выражается в снижении норм расхода сырья, материалов, топлива и энергии на единицу продукции, в замене дорогостоящего сырья более дешевым без ухудшения качества продукции, в уменьшении затрат по доставке всех этих средств от предприятий-производителей до предприятий-потребителей.

Большую долю в себестоимости продукции занимают затраты на сырье и материалы, которые зависят от объема производства продукции, ее структуры и удельных материальных затрат.

,

,

где  – общие материальные затраты;

– общие материальные затраты;

– объем выпуска продукции;

– объем выпуска продукции;

– удельный вес конкретного вида продукции;

– удельный вес конкретного вида продукции;

– расход материалов на единицу продукции;

– расход материалов на единицу продукции;

– цена за единицу сырья (материалов).

– цена за единицу сырья (материалов).

ВОПРОС 20. КОМПЛЕКСНЫЙ ЭКОНОМИЧЕСКИЙ АНАЛИЗ И ОЦЕНКА ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ

Основные фонды – это материально-вещественные ценности, действующие в течении длительного периода времени, а также предметы стоимостью на дату приобретения более 100 кратного МРОТ независимо от срока их службы, исключая сельскохозяйственные машины, строительные механизмы, а также рабочий и продуктовый скот, которые относятся к основным средствам независимо от их стоимости.

Задачи анализа:

1. Изучение степени обеспеченности предприятия основными производственными фондами.

2. Изучение технического уровня основных производственных фондов.

3. Изучение эффективности использования основных фондов.

4. Выявление причин (фактов), повлиявших на использование основных фондов.

5. Изучение влияния использования основных фондов на выпуск продукции и выявление резервов и повышения эффективности их использования.

Источниками информации являются:

1. Форма № 5 «Приложение к бухгалтерскому балансу».

2. Расшифровки основных производственных фондов.

3. Формы технической отчетности.

4. Результаты, проведенные инвентаризации оборудования.

Оценка обеспеченности основными фондами определяется при сопоставлении плановой потребности в них (бизнес-план), с фактическим наличием. По своему назначению основные фонды промышленных предприятий делятся на три группы:

1. Промышленно- производственные основные фонды.

2. Производственные фонды других отраслей (транспорт, строительство, сельское хозяйство, производство).

3. Непроизводственные основные фонды (фонд ЖКХ, столовых, медицинских пунктов, детских садов, клубов, санаториев и туристических баз).

При анализе состава основных фондов отчетные данные рассматриваются в динамике. Для характеристики изменений происходящих в составе основных фондов анализируют их структуру. Под структурой основных промышленно-производственных фондов понимается удельный вес стоимости каждой группы фондов (зданий, сооружений, передаточных устройств, машин и оборудования, транспортных средств, инструментов, хозяйственного инвентаря и других видов) в общей их стоимости.

Прогрессивные структуры основных производственных фондов характеризуются удельным весом активной части основных фондов в их общей стоимости.

Активной частью основных фондов определяются все фонды за вычетом стоимости зданий и сооружений или стоимость машин и оборудования.

Анализ структуры основных производственных фондов позволяет выделить удельный вес активных и пассивных частей основных фондов в общем объем основных фондов и установить тенденцию их изменения.

Техническое состояние основных фондов характеризуется степенью изношенности основных фондов, коэффициент обновления и коэффициент выбытия, возрастным составом оборудования.

Показателем степени изношенности является коэффициент износа, который определяется:

| К | = | износа основных фондов |

| первоначальная стоимость основных фондов |

При оценке коэффициент износа нельзя ограничиваться средним показателем по всем основным фондам и их отдельным группам. Следует определить показатели по отдельным видам основных фондов, так как они имеют различную степень изношенности.

Коэффициент обновления основных фондов измеряется относительными показателями стоимости на конец периода.

Коэффициент обновления основных фондов позволяет оценить интенсивность обновления основных фондов, так и по активной их части, а также по видам оборудования и рассматривается обычно за ряд лет.

Коэффициент выбытия отражает степень интенсивности выбытия основных фондов. Его значение определяется, как отношение стоимости основных фондов, выбывших за анализируемый период, к стоимости основных фондов на его начало. Возрастной состав оборудования позволяет судить о работоспособности оборудования и необходимости его замены, а также знать о потенциальной возможности повышения фондоотдачи.

Для анализа действующего оборудования группируются по видам и продолжительности использования.

В промышленности фондоотдача определяется по объему выпуска продукции на 1 р. среднегодовой стоимости фондов:

| Fотд | = | N |

| F |

Где N – объем выпущенной продукции.

F – среднегодовая стоимость основных производственных фондов.

Показатель фондоемкости характеризует величину участия фондов в производстве единицы продукции.

При определении фондоотдачи и фондоемкости объема продукции начисляется в стоимостных, натуральных и условных измерителях.

Наиболее простая модель для анализа фондоотдачи выглядит следующим образом

| Fотд | = | / | FA | = | N | |

| FA | F |

Где FA- активная часть основных фондов,

FA– удельный вес активной части основных фондов в стоимости промышленно производственных фондов,

N / FA – выход продукции с 1 рубля активной части основных фондов.

Использование оборудования по количеству характеризуется двумя коэффициентам:

1). Коэффициент использования наличного оборудования.

2).Коэффициент использования установленного оборудования.

Первый коэффициент определяется как отношение количества установленного оборудования к количеству наличного оборудования или как отношение работающего оборудования к наличному.

Второй коэффициент характеризует отношение количества работающего оборудования к количеству установленного.

Повышение эффективности использования оборудования обеспечивается двумя путями:

1.Экстенсивный (по времени).

2.Интенсивный (по мощности).

Экстенсивное использование оборудования.

Показатели, характеризующие экстенсивное использование оборудования являются отработанное время и коэффициент сменности работы оборудования.

Коэффициент сменности рассчитывается по отношению к установленному оборудованию, показывает число смен отработанных данным оборудованием.

Основными причинами снижения коэффициент сменности являются:

- неукомплектованность рабочими;

- неисправность оборудования;

- недопоставки материально- технического сырья.

Расчет коэффициентов экстенсивного использования оборудования проводится на основе разовых единовременных обследований.

ВОПРОС 21 КОМПЛЕКСНЫЙ ЭКОНОМИЧЕСКИЙ АНАЛИЗ В СИСТЕМЕ БИЗНЕС-ПЛАНИРОВАНИЯ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ.

Комплексный управленческий анализ особенно необходим при формировании бизнес-планов новой коммерческой организации, а также годового и долгосрочного плана действующего предприятия, при анализе выполнения бизнес-планов и комплексной оценке эффективности хозяйственной деятельности.

Бизнес-план — это категория рыночного хозяйствования, основной инструмент управления предприятием и повышения его доходности в условиях конкуренции и свободного предпринимательства. В нем определяются цели деятельности предприятия и пути их достижения. Он составляется в следующих случаях:

- обоснование и осуществление инвестиционных проектов;

- реализация отдельных коммерческих операций;

- эмиссия ценных бумаг;

- определение перспектив развития предприятия;

- проведение реорганизационных мероприятий;

- финансовое оздоровление и выход из временного экономического кризиса.

Наиболее объемными являются бизнес-планирование текущей деятельности (на предстоящий год или другой период) и бизнес-план создания нового предприятия (фирмы).

Хорошо составленный, научно обоснованный бизнес-план необходим многим участникам коммерческого дела: учредителям-собственникам, партнерам по бизнесу, потенциальным инвесторам, банкам, административным органам и др. Он дает им необходимую информацию для анализа и оценки предпринимательства с точки зрения его разумности, реалистичности, перспективности и результативности.

Разработке бизнес-плана предшествуют детальный финансовый и производственный анализ предприятия.

Финансовый анализ включает оценку текущего состояния предприятия, анализ его баланса, структуры активов (основной и оборотный капитал), характеристику материальных ресурсов, зданий и сооружений, объектов социальной инфраструктуры, оборудования (остаточная стоимость и степень износа), незавершенного строительства, материальных запасов, динамики объемов выпуска и реализации продукции, прибыли и рентабельности предприятия

В процессе производственного анализа оценивают качество продукции и услуг, уровень технологии, уровень производственных издержек, квалификацию персонала, месторасположение источников энергии и поставщиков материалов, комплектующих и т.д.

Описание и анализ состояния и диагностики развития предприятия в бизнес-плане решает две задачи:

1) изучение состояния и тенденций развития предприятия как объекта инвестирования;

2) получение исходной информации для прогноза объема производства и реализации продукции и услуг предприятия с учетом конкуренции.

Одновременно с этим может быть дана краткая характеристика отрасли, перспектив ее развития, сырьевой базы, региональной структуры производства, инвестиционного климата. В дальнейшем это позволит получить более достоверную информацию, необходимую для расчета основных показателей бизнес-плана.

Анализ и диагностика в составлении основных разделов бизнес-плана. Рассмотрим основные виды планов комплексного бизнес-плана.

План маркетинга. Очевидно, что разработке основных разделов бизнес-плана должны предшествовать маркетинговые исследования. Результаты этих исследований служат основой для формирования плана маркетинга.

Выручка, или доходы от продаж, есть результат основной деятельности предприятия и является основным показателем объема хозяйственной деятельности. Объем продаж является базовым показателем бюджетирования, т.е. сметного планирования на предприятии. Смета объема продаж продукции (товаров, работ и услуг) определяется методами маркетингового анализа, в результате которого определяется, сколько товаров может продать производитель.

Многочисленные объекты маркетинговых исследований можно разделить на три основные группы:

1) потребители товаров, или рынок;

2) товар и его свойства;

3) конкуренты.

- Исследование рынка, т.е. потребителей товаров, — это: изучение мотивов поведения потребителей; анализ рыночной конъюнктуры;

- анализ «ниши» рынка, т.е. области деятельности, в которой предприятие имеет наибольшие возможности реализации своих сравнительных преимуществ для увеличения продаж

- (оборота);

- анализ наиболее эффективных способов продвижения товаров на рынке, форм и каналов сбыта; анализ тенденции изменения цен; анализ эффективности рекламной деятельности.

Изучение товара — это:

- исследование свойств продукта или услуги, потребительских свойств товара, его отличий от товаров конкурентов; анализ объема товарооборота предприятия по отраслевым (продуктовым) и географическим (территориальным) сегментам;

- определение жизненного цикла товара, т.е. продолжительности периода его вхождения на рынок, периода насыщения рынка товаром, периода падения спроса, когда наступает необходимость модернизации товара или его замены новым товаром;

- разработка эффективного сервисного обслуживания товара у потребителей (послепродажное обслуживание); определение производственных и финансовых потенциальных возможностей в области расширения производства товара.

При исследовании конкурентов необходимо:

- проанализировать положение дел в отраслевых и географических сегментах продаж;

- изучить реальных и потенциальных конкурентов, оценить объемы их продаж, доходов, финансовое положение; проанализировать политику цен конкурентов, возможность потеснения их на рынке;

- дать основные характеристики свойств товаров конкурентов уровень качества и дизайна, в связи с чем приобретаются товары конкурентов;

- сравнить сильные и слабые стороны своей фирмы и конкурентов.

Производственный план. Данный раздел бизнес-плана наряду с планом маркетинга является базой для определения финансовых результатов текущей деятельности или инвестиционного проекта.

Основная задача этого вида плана — описание обеспеченности бизнес-плана с производственной и технико-технологической стороны. Производственный план формируется на основе плана сбыта продукции и расчета производственных мощностей предприятия, а также прогноза производственных запасов и потер.

Для описания структуры производственного процесса необходимы следующие данные:

- структура производства, планируемого к использованию «текущей деятельности или рамках инвестиционного проекта; технологическая схема;

- схема распределения производственного процесса в пространстве и времени;

- трудоемкость выполнения операций, тарифы по оплате труда основных производственных рабочих; данные о квалификации персонала; структура персонала и виды затрат на персонал; перечень исходных материалов и комплектующих изделий, их количество и стоимостные характеристики; основные поставщики сырья, материалов, комплектующих изделий, объемы и условия поставок;

- потребное количество энергии, газа, сжатого воздуха, пара и т.д. и стоимость единицы их потребления; перечень услуг сторонних организаций, необходимых для осуществления процесса производства и реализации продукции;

- объем внутренних и внешних перевозок по всем видам транспорта, тарифы по перевозкам;

- затраты по перечисленным позициям (итоговые данные).

Организационный план. Основная задача этого вида плана — обеспечение организационно-технических условий для выполнения производственного плана и плана продаж. Здесь дается описание концепции и структуры управления инвестиционным проектом (или организационная схема по структуре предприятия), а также характеристика состава группы управления, взаимодействия подразделений между собой, распределения обязанностей в группе управления.

В этом разделе бизнес-плана должны быть отражены этапы и условия работ по подготовке предприятия к производству продукции (услуг). Каждый инвестиционный проект предусматривает соответствующую ему предпроизводственную стадию. Однако существует общепринятая этапность подготовительных работ: организационный этап, строительно-монтажные работы, приобретение (изготовление) и монтаж оборудования, проведение НИОКР, разработка технической (проектной, конструкторской и технологической) документации на продукцию и оснастку, изготовление и испытание опытных образцов продукции, доработка технической документации, запуск серийного производства.

Одновременно планируется выполнение работ по формированию рынка сбыта продукции, подбору потенциальных подрядчиков, заключению договоров на покупку сырья, материалов и комплектующих изделий и по осуществлению их поставки.

Для построения календарного плана работ по организации производственного процесса и формированию активов предприятия (земельных участков, зданий и сооружений, оборудования, нематериальных активов и др.) необходима следующая информация:

- перечень этапов предпроизводственной стадии;

- описание технологического процесса;

- степень освоения продукции;

- наличие документации по проекту;

- сроки проведения работ по этапам (дата начала, длительность

- и окончание этапа);

- перечень необходимого оборудования с указанием стоимости

- и сроков поставки оборудования;

- поставщики сырья, материалов и комплектующих изделий;

- характеристика производственных площадей для нового

- производства и существующего оборудования;

- план вывода предприятия на проектную мощность;

- программа по подготовке кадров;

- последовательность и параллельность проведения работ;

- прогноз затрат по этапам предпроизводственной стадии;

- потенциальные источники и условия привлечения капитала.

Юридический план является как бы продолжением организационного плана. В этом разделе бизнес-плана дается описание правовой обеспеченности предприятия или проекта, определяются правовой статус предприятия, форма собственности, ограничения по лицензированию, условия распределения ожидаемой прибыли, разрабатываются правовые документы, регулирующие деятельность предприятия.

Финансовый план является итоговым разделом бизнес-плана. Показатели финансового плана просчитываются по результатам прогноза продаж и производства продукции (т.е. планов маркетинга и производства). Этот документ обеспечивает взаимоувязку показателей развития организации с имеющимися финансовыми ресурсами.

При разработке финансового плана должны быть учтены также характеристики и условия среды, в которой предполагается реализация инвестиционного проекта или ведения хозяйственной деятельности:

- налоговая среда (перечень видов налогов, ставки налогов и сроки их выплаты, тенденции изменения);

- изменение курса валют, по которым ведется расчет проекта;

- инфляционная характеристика среды.

Одновременно с этим проводятся оценка степени влияния критических факторов на финансовые результаты проекта и анализ зависимости показателей эффективности проекта от условий его реализации. Финансовый план включает в себя следующие основные расчеты (сметы):

- смета объема продаж продукции;

- план прибылей и убытков (смета доходов и расходов);

- баланс денежных поступлений и расходов;

- плановый бухгалтерский баланс (смета активов и пассивов);

- расчет безубыточности продажи товаров.

Помимо непосредственно финансового плана в финансовую часть бизнес-плана входят расчеты по обоснованию стратегии финансирования инвестиций, товарно-материального обеспечения кредитов, расчеты рентабельности, оценка финансовых рисков и страхование.

По результатам расчетов проводится анализ финансовых реурсов предприятия и разрабатываются схемы финансирования инвестиционного проекта.

Формы и методы финансирования проектов весьма разнообразны и зависят от возможностей предприятия и условий его деятельности. В практике промышленных предприятий наиболее распространенными являются: получение финансовых ресурсов путем выпуска акций (наиболее распространенная и предпочтительная форма финансирования в первоначальный период реализации крупных проектов). Акционерный капитал приобретается по средствам эмиссии обыкновенных и привилегированных акций; долговое финансирование (приобретение долгосрочного кредита в коммерческих банках, кредиты в государственных структурах, ипотечные ссуды, частное размещение долговых обязательств). При выборе варианта кредитования необходимо учитывать ситуацию на кредитном рынке, условия получения кредитов (кредитная ставка, сроки истечения долговых обязательств, условия по обслуживанию долга); лизинговое финансирование (например, когда лизинговая компания приобретает у изготовителя основные средства, а затем сдает их пользователю во временное пользование). Сумма собственного и заемного капитала должна быть достаточной для покрытия отрицательной величины остатка денежных (средств в любой период времени реализации проекта.

По каждой выбранной схеме проводится отдельный расчет, где оцениваются последствия ее использования. Основой этих расчетов являются показатели, характеризующие эффективность данного проекта. Они могут быть разбиты на две группы:

1) показатели, характеризующие эффективность оперативной деятельности предприятия в ходе реализации проекта;

2) показатели, характеризующие эффективность вложенных инвестиций.

При расчете финансовых показателей бизнес-плана должны быть учтены возможные изменения рыночной ситуации. Эти изменения приводят к тому, что предприятие постоянно сталкивается с риском наступления неблагоприятного события, которое может привести к возникновению дополнительных расходов в ходе реализации проекта, недополучению доходов, увеличению сроков реализации проекта и т.д. Поэтому в ходе разработки финансового плана проводят качественный и количественный анализ риска. Его задача — определить факторы риска и этапы работ, при выполнении которых возникает риск, а также установить размеры риска. Качественный анализ риска может проводиться различными методами. Чаще всего используют следующие методы:

- статистический;

- анализ целесообразности затрат;

- экспертных оценок; '.

- использование аналогов и т.д.

Для уменьшения риска в процессе формирования финансового плана оценивают степень влияния критических факторов на финансовые результаты проекта, т.е. проводят анализ чувствительности.

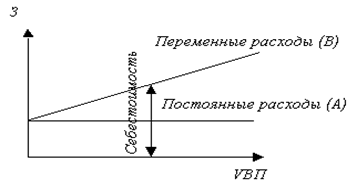

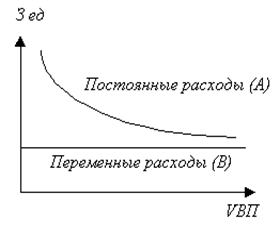

ВОПРОС 22. МАРЖИНАЛЬНЫЙ АНАЛИЗ В СИСТЕМЕ УПРАВЛЕНИЯ ПРОИЗВОДСТВЕННО-КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТЬЮ ОРГАНИЗАЦИИ. ПРОГНОЗИРОВАНИЕ ПЕРЕМЕННЫХ, ПОСТОЯННЫХ РАСХОДОВ И ПРИБЫЛИ ОРГАНИЗАЦИИ С УЧЕТОМ ВЛИЯНИЯ ВНУТРЕННИХ И ВНЕШНИХ ФАКТОРОВ.

Маржинальный доход – это разница между выручкой от реализации и переменными затратами. В зарубежной экономической практике его также обозначают как сумму покрытия. Желательно, чтобы маржинального дохода хватало на покрытие не только постоянных затрат, но и на формирование прибыли.

Рассматривая маржинальный анализ необходимо обратить внимание на классификацию суммарных затрат предприятия на 3 основных категории:

1) переменные затраты – изменяются пропорционально изменению объёма производства (затраты на сырьё и материалы, электроэнергию, транспортные расходы);

2) постоянные – не изменяются при изменении объёма производства (арендная плата, % за кредит, амортизационные отчисления, оклады управленческого персонала, административные расходы). Зарплата рабочих будет относиться к переменным затратам, если используется сдельная форма оплаты труда, к постоянным – если оклад;

3) смешанные - состоят из постоянных и переменных частей (почтово-телеграфные расходы, затраты на текущий ремонт оборудования).

Если общая величина смешанных затрат не велика, то в дальнейших расчётах ими можно пренебречь, если требуется высокая точность в расчётах, то в них необходимо выделить постоянную и переменную части и соответствующим образом их разнести.

Классификация затрат позволяет решить три важные задачи:

1) обеспечить максимизацию массы и темпов прироста прибыли за счёт относительного сокращения тех или иных затрат;

2) определить период окупаемости затрат и «запас финансовой прочности» предприятия на случай ухудшения рыночной конъюнктуры;

3) рассчитать силу воздействия операционного рычага

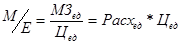

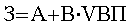

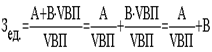

В зависимости от этой классификации общие суммарные затраты на производство продукции (З)

4) можно представить в виде следующей формулы:

5)

6) где A – сумма постоянных расходов;

7) B – ставка переменных расходов на единицу продукции;

8) VBП – объём производства продукции.

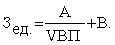

Тогда затраты на единицу продукции (Зед) следует записать в виде

Графически это можно представить следующим образом (рис.9,10):

Рис. Зависимость общей суммы затрат от объёма производства

Рис. Зависимость себестоимости единицы продукции от объёма её производства

ВОПРОС 23. КОМПЛЕКСНЫЙ ФИНАНСОВЫЙ АНАЛИЗ НЕПЛАТЕЖЕСПОСОБНЫХ ОРГАНИЗАЦИЙ. КРИТЕРИИ ОЦЕНКИ ПОТЕНЦИАЛЬНОГО БАНКРОТСТВА.

Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Платежеспособность предполагает достаточность средств на расчетном счете для проведения выплат по обязательствам и отсутствие кредиторской задолженности. Платежеспособность предприятия характеризует его возможность и способность своевременно и в полном объеме выполнять свои обязательства перед внутренними и внешними партнерами, а также перед государством. Этот показатель непосредственно влияет на условия и формы осуществления предприятием коммерческих сделок.

Ликвидность и платежеспособность – очень сходные, но не тождественные друг другу категории. Ликвидность является менее формальной и более динамичной характеристикой предприятия, чем платежеспособность; она лучше отражает практическое положение дел.

Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств. От ликвидности баланса, как уже отмечалось выше, следует отличать ликвидность активов: степень ликвидности активов тем выше, чем меньше требуется времени для превращения их в денежные средства.

Анализ ликвидности баланса предполагает сопоставление средств по активу, сгруппированных по степени ликвидности и расположенных в порядке ее убывания, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания этих сроков.

В зависимости от степени ликвидности активы подразделяются на четыре группы:

А1 – наиболее ликвидные активы: денежные средства и краткосрочные финансовые вложения (строки 250,260);

А2 – быстрореализуемые активы: дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты (строка 240);

А3 – медленно реализуемые активы: запасы, НДС, дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, прочие оборотные активы (строки 210, 220, 230, 270);

А4 – труднореализуемые активы: внеоборотные активы (строка 190).

Пассивы группируются по степени срочности их оплаты:

П1 – наиболее срочные обязательства: краткосрочная задолженность (строка 620);

П2 – краткосрочные пассивы: краткосрочные кредиты и займы, прочие краткосрочные пассивы (строки 610, 660);

П3 – долгосрочные пассивы: долгосрочные кредиты и займы, доходы будущих периодов, задолженность перед учредителями по выплате дивидендов (фонды потребления), резервы предстоящих расходов и платежей (строки 590, 630, 640, 650);

П4- постоянные или устойчивые пассивы: итог IV раздела баланса (строка 490).

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения: А1 ³ П1, А2 ³ П2, А3 ³ П3, А4 £ П4. В случае, если одно или несколько соотношений имеют знак, противоположный зафиксированному в оптимальном варианте, то ликвидность баланса считается в большей или меньшей степени отличной от абсолютной. При этом, хотя недостаток средств по одной группе активов компенсируется их избытком по другой группе в стоимостной оценке, в реальной ситуации более ликвидные активы не могут заменить менее ликвидные.

Анализ ликвидности баланса предполагает расчет показателей текущей и перспективной ликвидности.

Текущая ликвидность свидетельствует о платежеспособности («+») или неплатежеспособности («-») организации на ближайший рассматриваемому периоду промежуток времени.

ТЛ = (А1 + А2) – (П1 + П 2).

Перспективная ликвидность представляет собой прогноз платежеспособности организации на основе сравнения будущих поступлений и платежей.

ПЛ = А3 – П3

Результаты анализа ликвидности баланса могут быть оформлены в виде таблицы.

Для проведения более глубокого и всестороннего анализа кредитоспособности (платежеспособности) организации следует провести расчет финансовых коэффициентов ликвидности.

Таблица. Нормативные финансовые коэффициенты ликвидности.

| № п/п | Наименование Показателя | Способ расчета | Нормативные Значения | Пояснения |

| 1. | Общий показатель ликвидности (L1) | L1=

| L1 ³ 1 | Показывает общую ликвидность |

| 2. | Коэффициент абсолютной ликвидности (L2) | L2 =

| L2 ³ 0,2-0,7 | Показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств |

| 3. | Коэффициент «критической оценки» (быстрой ликвидности) (L3) | L3 =

| Допустимое 0,7-0,8; желательно L3 ³ 1,5 | Показывает, какую часть краткосрочной задолженности организация может немедленно погасить за счет денежных средств, краткосрочных ценных бумаг, а также поступлений по счетам |

| 4. | Коэффициент текущей ликвидности (L4) | L4 =

| Необходимое значение 1; оптимальное L4 ³2 | Показывает, какую часть текущих обязательств по кредитам и расчетам может погасить организация, мобилизовав все оборотные средства |

| 5. | Коэффициент маневренности функционирующего капитала (L5) | L5 =

| Уменьшение показателя в динамике является положительным фактом | Показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности |

| 6. | Доля оборотных средств в активах (L6) | L 6=

| Зависит от отраслевой принадлежности организации | Отражает, какая часть оборотных средств содержится в активах |

| 7. | Коэффициент обеспеченности собственными оборотными средствами (L7) | L7 =

| L7 ³ 0,1 | Характеризует наличие у организации собственных оборотных средств |

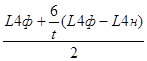

| 8. | Коэффициент восстановления платежеспособности (L8) | L8 =

| L8 ³ 1 | Рассчитывается, если хотя бы один из коэффициентов L4 или L7 принимает значение меньше нормативного |

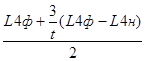

| 9. | Коэффициент утраты платежеспособности организации (L9) | L9 =

| L9 ³ 1 | Рассчитывается, если оба коэффициента L4 и L7 принимают значения меньше нормативных |

L4ф, L4н – значения коэффициента текущей ликвидности на конец и начало анализируемого периода;

T – продолжительность анализируемого периода (в месяцах).

Коэффициенты L8 и L9 рассчитываются, если организация находится в состоянии угрозы банкротства.

Согласно Методическому положению по оценке финансового состояния предприятия и установлению неудовлетворительной структуры баланса, анализ и оценка структуры баланса организации проводится на основе следующих показателей:

- Коэффициент текущей ликвидности (L4);

- Коэффициент обеспеченности собственными оборотными средствами (L7);

- Коэффициент восстановления (утраты) платежеспособности (L8, L9).

Чтобы организация была признана платежеспособной, значения этих коэффициентов должны соответствовать нормативным (если это не так предприятие может считаться банкротом). Коэффициент восстановления платежеспособности рассчитываются на период, равный 6 месяцам, а коэффициент утраты платежеспособности – на период 3 месяца[1]. При этом следует иметь в виду, что если коэффициент восстановления (утраты) платежеспособности L8, рассчитанный на период 6 месяцев, принимает значение больше единицы, то у организации есть реальная возможность восстановить свою платежеспособность. В противном случае у организации в ближайшее время нет реальной возможности восстановления платежеспособности.

Определяющим признаком банкротства является неспособность предприятия обеспечить требования кредиторов в течение трех месяцев со дня наступления сроков платежей.

По своему качественному содержанию несостоятельность хозяйствующего субъекта различна, она может быть:

• ложной – вследствие умышленного сокрытия собственного имущества с целью избежание уплаты долгов кредиторам, что уголовно наказуемо;

• несчастной – в результате непредвиденных обстоятельств, т.е. военных или стихийных бедствий, общего спада производства, кризиса в стране и т.д. Необходимо оказывать финансовую помощь хозяйствующим субъектам со стороны государства;

• рискованной (неосторожной) – вследствие осуществления рисковых операций, приведших к неэффективным результатам. Она наступает постепенно. Если систематически проводить анализ финансового состояния, ее можно предотвратить.

В диагностике банкротства могут быть использованы разные подходы» основанные на применении ограниченного круга показателей, на анализе обширной системы признаков и критериев и интегральных показателей, наличие хронически просроченной дебиторской и кредиторской задолженностей; дефицит собственного оборотного капитала; постоянный рост продолжительности оборота капитала; наличие сверхнормативных запасов сырья и готовой продукции; падение рыночной стоимости акций предприятия; систематическое снижение производственного потенциала; низкие значения коэффициентов ликвидности и т.д.

Об ухудшении ликвидности активов свидетельствуют такие признаки, как падение бумаг, неспособность погашения просроченных обязательств, увеличение просроченной дебиторской задолженности, рост дола неликвидных запасов, понижение уровня цен без снижения издержек производства. Для улучшения ситуации следует:

Ø избавиться от убыточной продукции и подразделений хозяйствования;

Ø сократить затраты на производство и реализацию продукции;

Ø изменить структуру активов и, в частности, оборотных активов;

Ø реализовать капитальные вложения за счет привлечения заемных средств;

Ø повысить оборачиваемость капитала.

Норма и масса прибыли зависят в большей степени и от скорости оборота капитала, скорости продаж, чем уровня цен. Высокая скорость оборачиваемости поможет избежать банкротства.

К предприятиям, которые признаются банкротами, могут быть применены различные санкции, начиная с мирового соглашения между кредитором и собственником предприятия и заканчивая ликвидацией с распродажей имущества. Антикризисный процесс включает две составляющие:

• антикризисное управление,

• антикризисное регулирование.

ВОПРОС 24. СИСТЕМА ПОКАЗАТЕЛЕЙ ДЕЛОВОЙ И РЫНОЧНОЙ АКТИВНОСТИ ОРГАНИЗАЦИИ. АНАЛИЗ И ОЦЕНКА ИНВЕСТИЦИОННО-СБЫТОВОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ.

В современных условиях экономического обособления и самостоятельности хозяйствующего субъекта успех или неуспех фирмы во многом зависит от стратегии развития. Выбор хозяйственной стратегии зависит от множества условий; форм собственности, степени конкурентной борьбы, темпов и характера инфляции, экономической политики правительства, преимуществ национальной экономики на мировом рынке по отдельным; направлениям, а также внутренних факторов, связанных с возможностями и особенностями хозяйствующего субъекта.

Платежеспособность, финансовая устойчивость и стабильность финансового положения в немалой степени определяются его деловой активностью.

Критериями деловой активности являются уровень эффективности использования капитала, устойчивость экономического роста, степень выполнения задания по основным показателям деятельности, обеспечение отданных темпов экономического роста.

При затратном способе:

Эффективность = Реализованная продукция (стоимость) или

|

|

|

|

|

Дата добавления: 2015-04-24; Просмотров: 1292; Нарушение авторских прав?; Мы поможем в написании вашей работы!