КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Система показателей уровня отдачи основного капитала

|

|

|

|

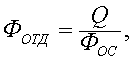

Важнейшими показателями использования основных производственных фондов являются фондоотдача и фондоемкость.

Фондоотдача определяется отношением стоимости годового объема продукции к среднегодовой стоимости основных производственных фондов.

Q — количество произведенной продукции за период;

ФОС — средняя стоимость основных фондов за период.

В числителе могут быть использованы показатели нормативной чистой, валовой, товарной или реализованной продукции.

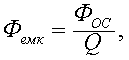

Фондоемкость — показатель, обратный фондоотдаче.

Фондоемкость показывает долю стоимости основных производственных фондов, приходящихся на каждый рубль выпускаемой продукции. Если фондоотдача должна иметь тенденцию к увеличению, то фондоемкость — к снижению. В количественном аспекте изменение величины фондоемкости является обратной и прямо пропорциональной количественной величиной изменения фондоотдачи.

Показатели использования основных производственных фондов могут быть представлены тремя группами: экстенсивные, интенсивные и интегральные.

К первой группе, экстенсивного использования, относятся показатели использования основных производственных фондов по времени.

Коэффициент экстенсивного использования оборудования

tфакт — время фактической работы оборудования;

tплан — время плановой работы оборудования.

Время плановой работы оборудования может рассматриваться как календарное время.

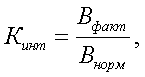

Ко второй группе относятся показатели интенсивного использования оборудования. Оборудование может быть загружено не полностью, может работать на холостом ходу и в это время не производить продукцию, а может, работая, выпускать бракованную продукцию, и это время будет считаться непроизводительным. Показатели интенсивного использования основных производственных фондов отражают уровень их использования по мощности (производительности). Важнейшим из них является коэффициент интенсивного использования оборудования.

Коэффициент интенсивного использования оборудования

Bфакт — фактическая выработка оборудования;

Bнорм — нормативная выработка оборудования.

Обобщающим показателем, который характеризует уровень использования оборудования, как во времени, так и по мощности является показатель интегрального использования оборудования, который определяется по формуле:

Фондовооруженность - показатель, характеризующий оснащенность работников основными фондами. Фондовооруженность исчисляется путем деления среднегодовой стоимости основных фондов на среднесписочную численность работников. Возможен также расчет фондовооруженности на определенную дату.

Фо = Оф/ч

Оф – основные фонды, ч-среднесписочная численность.

Если производительность труда растет быстрее, чем его фондовооруженность, то фондоотдача возрастает. Наоборот, при опережающем повышении фондовооруженности труда по сравнению с производительностью труда фондоотдача падает.

Рентабельность – относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов, а также природных богатств. Коэффициент рентабельности рассчитывается как отношение прибыли к активам, ресурсам или потокам, её формирующим. Может выражаться как в прибыли на единицу вложенных средств, так и в прибыли, которую несёт в себе каждая полученная денежная единица. Показатели рентабельности часто выражают в процентах.

ФР=П/Оф, П-прибыль

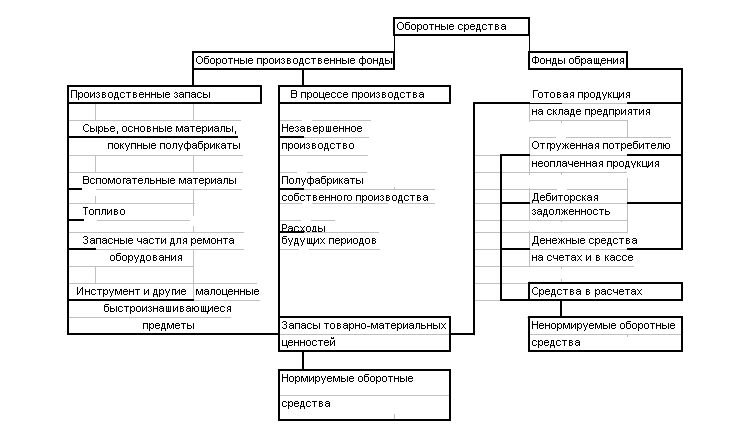

28. Оборотные средства: понятие, состав и классификация.

Оборотными средствами называется постоянно находящаяся в непрерывном движении совокупность производственных оборотных фондов и фондов обращения. Следовательно, оборотные средства можно классифицировать на оборотные производственные фонды и фонды обращения, то есть по сферам оборота. Производственные оборотные фонды - это предметы труда, которые потребляются в течение одного производственного цикла и полностью переносят свою стоимость на готовую продукцию. Фонды обращения - это средства предприятия, которые связаны с обслуживанием процесса обращения товаров (например, готовая продукция).

По своей экономической природе оборотные средства - это денежные средства, вложенные (авансированные) в оборотные производственные фонды и фонды обращения. Основное назначение оборотных средств - обеспечение непрерывности и ритмичности производства.

Состав ос - совокупность элементов, образующих оборотные производственные фонды и фонды обращения, то есть их размещение по отдельным элементам. Оборотные фонды расходуются на производство продукции и переносят на нее свою стоимость. Оборотные средства не потребляются в производстве (как и в обращении), а авансируются в денежной форме и после реализации продукции возвращаются к исходному пункту авансирования в этой же форме, чтобы повторить кругооборот. Стоимость оборотных фондов овеществлена в известного рода материальных ценностях и неразрывна с ними связана. Оборотные средства представляют собой стоимость в денежной форме, т.е. в форме всеобщего эквивалента этих ценностей. Оборотные средства предприятия образуют денежный фонд, предназначенный для создания запасов материальных ценностей, а оборотные фонды составляют часть этих запасов.

Классификация ОС.

1. По месту и роли в процессе воспроизводства различают оборотные средства в сфере производства и сфере обращения.

2. По степени планирования оборотные средства подразделяются на нормируемые и ненормируемые. Н ормирование, то есть установление плановых норм запаса и нормативов по элементам оборотных средств, за исключением товаров отгруженных, денежных средств и средств в расчетах. Размер ненормируемых оборотных средств определяется в оперативном порядке.

3. По источникам нормирования оборотные средства делятся на собственные, заемные и привлеченные. Оборотные средства находятся в распоряжении организации и изъятию не подлежат. Организации могут продавать их и передавать их другим организациям, учреждениям, гражданам, сдавать в аренду, предоставлять во временное пользование (за исключением тех, которые не находятся в собственности или использовании организаций).

|

|

|

|

|

Дата добавления: 2015-04-24; Просмотров: 4054; Нарушение авторских прав?; Мы поможем в написании вашей работы!