КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Распределение прибыли

|

|

|

|

Метод совмещенного расчета

В этом случае применяются элементы первого и второго способов. Так, стоимость товарной продукции в ценах планируемого года и по себестоимости отчетного года определяется методом прямого счета, а воздействие на плановую прибыль таких факторов, как изменение себестоимости, повышение качества, изменение ассортимента, цен и др., выявляется с помощью аналитического метода.

Получение определенной массы прибыли определяет эффективность производства, однако сама масса прибыли не характеризует, насколько эффективно работает предприятие. Этим целям отвечает показатель рентабельности.

Рентабельность — это относительный показатель эффективности производства, характеризующий уровень отдачи затрат и степень использования ресурсов, выраженный в процентах. В основе построения коэффициентов рентабельности лежит отношение прибыли (чаще всего в расчет показателей рентабельности включают чистую прибыль) или к затраченным средствам, или к выручке от реализации, или к активам предприятия. Таким образом, коэффициенты рентабельности показывают степень эффективности деятельности компании

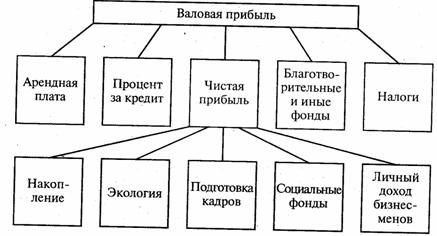

В условиях постиндустриального общества распределение прибыли для большинства собственников сильно усложнилось по сравнению с начальной фазой капитализма. Оно схематически изображено на рис.

В условиях постиндустриального общества распределение прибыли для большинства собственников сильно усложнилось по сравнению с начальной фазой капитализма. Оно схематически изображено на рис.

Прежде всего, из прибыли вычитаются суммы, уходящие "на сторону". Сюда относятся арендная плата за пользование чужой землей или зданиями, а также процент за заемные денежные средства. Кроме того, предприятие вносит налоги в бюджеты государства и местных органов власти, вкладывает средства в благотворительные и иные фонды. Оставшаяся часть средств образует чистую прибыль. Она используется на производственные и социальные потребности предприятия, в том числе на накопление, на охрану окружающей среды, подготовку и переподготовку кадров, социальные потребности работников предприятия и другие цели. За рубежом и в нашей стране имеются еще формы распределения прибыли, которые объединяют последнюю с оплатой труда. Совокупный денежный доход, состоящий из зарплаты и части прибыли, могут получать рабочие на предприятиях, где применяются стимулирующие системы "участия в прибылях", "в капитале". При этом денежное вознаграждение делится на две части. Первая и главная его доля выплачивается по обычным нормам оплаты труда, а вторая - в конце года в виде премии из прибыли фирмы. Премия выдается нерегулярно и ставится в зависимость от уровня дохода предприятия или от размеров той части прибыли, которая создается за счет либо экономии производственных расходов, либо сбережения затрат на рабочую силу. (Чистая прибыль акционерного общества распределяется по схеме: Чистая прибыль = Резервный фонд + Фонд накопления + Фонд потребления. Чистая прибыль товарищества: Чистая прибыль = Резервный фонд + Фонд накопления + Фонд потребления + прибыль, распределяемая между учредителями. Распределение чистой прибыли предприятия с иностранными инвестициями: Чистая прибыль = Резервный фонд + Фонд накопления + Фонд потребления + прибыль, распределяемая между учредителями. Прибыль, распределяемая между учредителями = Доходы российского участника (чистый доход российского участника + налог на доход) + доход иностранного участника (чистый доход иностранного участника + налог на доходы). Резервный фонд создается на случай прекращения деятельности и покрытия кредиторской задолженности. Фонд накопления представляет собой источник средств предприятия для приобретения основных фондов, формирования оборотных средств, создания нового имущества. Фонд потребления предназначается для реализации мероприятий по социальному развитию и материальному поощрению коллектива предприятия.)

|

|

|

|

|

Дата добавления: 2015-04-24; Просмотров: 1165; Нарушение авторских прав?; Мы поможем в написании вашей работы!