КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Баланс основных фондов

|

|

|

|

БАЛАНС ОСНОВНЫХ ФОНДОВ представляет собой статистическую таблицу, данные которой характеризуют объем, структуру, воспроизводство основных фондов по экономике в целом, отраслям и формам собственности.

По данным этого баланса исчисляются показатели износа, годности, обновления, выбытия, использования основных фондов. Данные о наличии основных фондов используются для расчета показателей фондоемкости, фондовооруженности, фондоотдачи и других важнейших экономических расчетов.

Баланс основных фондов составляется органами статистики на федеральном и региональном уровнях по полной и остаточной (за вычетом износа) стоимости. И тот, и другой балансы могут быть составлены по балансовой оценке в текущих ценах, в среднегодовых ценах или в постоянных (базисного периода) ценах.

Баланс основных фондов - соотношение поступления и наличия основных фондов с их выбытием за определенный период.

Для характеристики динамики основных фондов строят 2 вида балансов основных фондов:

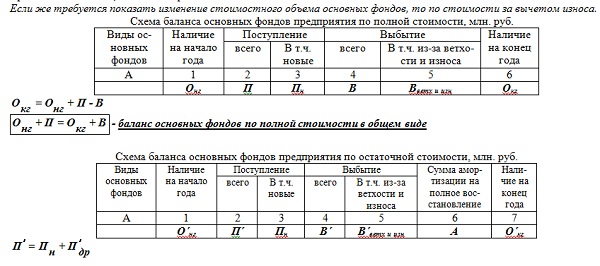

1) по полной первоначальной стоимости: ОФк, = = ОФн + В (стоимость введенных основных фондов) - Выб. (стоимость выбывших основных фондов);

2) по остаточной стоимости: ОФк (с учетом износа) = ОФн + В - Выб.' + КРМ (затраты на капитальный ремонт и модернизацию) - амортизация.

Показатели баланса основных фондов:

1) наличие на начало года;

2) поступления в отчетном году: всего и в том числе введенные в эксплуатацию;

3) выбытия в отчетном году: всего и в том числе ликвидировано;

4) наличие на конец года = поступления в отчетном году всего + поступления в отчетном году, в том числе введенные в эксплуатацию - выбытия в от. четном году всего;

5) наличие на конец года с учетом износа.

Для характеристики движения основных фондов и анализа их воспроизводства служат балансы основных фондов, которые мо-гут составляться по отдельным отраслям экономики, по формам собственности, а также по отдельному хозяйствующему субъек-ту. Балансы основных фондов по предприятию могут составляться по полной первоначальной стоимости и по стоимости за выче-том износа (остаточной стоимости).

Система показателей баланса основных фондов в любой оценке показывает движение физической массы основных фондов, объем прироста основных фондов, а также степени их обновления.

Если основные фонды рассматриваются с точки зрения их потребительной стоимости, т.е. ставится задача изучить изменение их физического объема, то баланс строится по полной стоимости.

Если же требуется показать изменение стоимостного объема основных фондов, то по стоимости за вычетом износа.

|

|

|

|

|

Дата добавления: 2015-04-24; Просмотров: 4771; Нарушение авторских прав?; Мы поможем в написании вашей работы!