КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Изучение динамики ВДС и ВВП. Способы оценки ВВП в постоянных ценах

Решение

Пример 2

Имеются следующие условные данные (млн долл.).

1 Валовая продукция отраслей материального производства (фактические цены) – 4752.

2 Выручка от оказания платных услуг – 948.

3 Затраты на оказание бесплатных услуг – 1276.

4 Проценты, полученные банками за предоставление кредита – 2832.

5 Проценты, выплаченные банками за использование средства – 2556.

6 Материальные затраты на производство товаров и услуг – 3736, в том числе: амортизация основных фондов – 672; недоамортизированная стоимость выбывших основных фондов – 88.

7 Прочие элементы, входящие в состав промежуточного потребления – 124.

8 Изменение запасов материальных оборотных средств – (+13).

9 Чистые налоги на продукты и импорт – 247.

Определите валовую добавленную стоимость по факторным и рыночным ценам.

1. Валовая добавленная стоимость в факторных ценах:

а) валовой выпуск:

4752+948+1276+(2832-2556)=7252 млн долл.;

б) промежуточное потребление

(3756-672)+124 +(2832-2556) = 3464 млн долл.;

в) валовая добавленная стоимость в факторных ценах:

7252-3464 = 3788 млн долл.

2. Валовая добавленная стоимость в рыночных ценах:

3788+247=4035 млн долл.

Валовой внутренний продукт может быть измерен в текущих и постоянных (сопоставимых) ценах. В текущих ценах он характеризует стоимость по фактическим ценам того года, за который исчисляется.

Оценка валового внутреннего продукта в текущих ценах необходима для характеристики общей стоимости произведенного в данном году продукта, изучения отраслевой структуры, структуры по секторам, для определения действительных пропорций воспроизводства, для сопоставления с величиной фактических доходов населения, государственного бюджета.

Для изучения динамики валовой внутренней продукции оценивается в постоянных ценах. В системе национальных счетов валовой внутренний продукт в текущих ценах называется номинальным, а в постоянных – реальным.

Для переоценки валового внутреннего продукта в постоянные цены используется три метода:

- метод двойного дефлятирования;

- метод одинарного дефлятирования;

- метод экстраполяции.

По методу двойного дефлятирования валовой выпуск товаров и услуг и промежуточное потребление пересчитываются в постоянные цены с помощью соответствующих индексов цен:

где ВВ1 (в пост. ценах) =  – валовой выпуск товаров и услуг отчетного периода в постоянных ценах;

– валовой выпуск товаров и услуг отчетного периода в постоянных ценах;

ВВ1 (в текущих ценах) =  – валовой выпуск товаров и услуг отчетного периода в текущих ценах;

– валовой выпуск товаров и услуг отчетного периода в текущих ценах;

Iр (валового выпуска) = индекс цен валового выпуска товаров и услуг.

Аналогично дефлятируется текущая стоимость промежуточного потребления:

где ПП1 (в пост. ценах) =  – промежуточное потребление отчетного периода в постоянных ценах;

– промежуточное потребление отчетного периода в постоянных ценах;

ПП1 (текущих ценах) =  – промежуточное потребление отчетного периода в текущих ценах;

– промежуточное потребление отчетного периода в текущих ценах;

(пром. потр.) = индекс цен промежуточного потребления продуктов и услуг.

(пром. потр.) = индекс цен промежуточного потребления продуктов и услуг.

Валовой внутренний продукт в постоянных ценах определяется как разность между валовым выпуском товаров и услуг в постоянных ценах и промежуточным потреблением в постоянных ценах.

где ВВП1 (в пост. ценах) =  – валовой внутренний продукт в постоянных ценах.

– валовой внутренний продукт в постоянных ценах.

Метод двойного дефлятирования наиболее трудоемкий. Он должен использоваться применительно к потокам товаров.

Поскольку при расчете методом двойного дефлятирования добавленная стоимость в постоянных ценах равна разности между выпуском товаров и услуг и промежуточным потреблением в постоянных ценах, то на результат оказывают влияние ошибки, допущенные при дефлятировании обоих показателей.

В отдельных случаях целесообразно пользоваться методом одинарного дефлятирования, который заключается в том, что текущая добавленная стоимость дефлятируется с помощью индекса цен для валового выпуска:

Поскольку валовой внутренний продукт и валовой выпуск различаются по натурально-вещественной структуре, то и этот метод нельзя признать достаточно точным.

Третий метод заключается в экстраполяции валового внутреннего продукта за базисный год с помощью индекса физического объема продукции:

где I ф.о(ВВ) – индекс физического объема валового выпуска товаров и услуг.

Индекс физического объема, который используется для экстраполяции валового внутреннего продукта за базисный год, в свою очередь, может быть рассчитан либо непосредственно по данным о количестве, либо путем дефлятирования текущей стоимости продукции с помощью соответствующего индекса цен. Если данные о стоимости продукции в текущих ценах являются полными и достоверными, то последний метод может дать лучшие оценки.

Для изучения динамики валового внутреннего продукта используются сводные индексы в текущих и постоянных ценах.

Сводный индекс в текущих ценах имеет следующий вид:

,

,

где q1 и q0 – количество произведенных продуктов и услуг в натуральном выражении соответственно в отчетном и базисном периодах;

р1 и р0 – цены за единицу продукции и услуг в отчетном и базисном периодах.

В этом индексе объем произведенных продуктов и услуг каждого периода оценен в ценах соответствующего года. Разность между числителем и знаменателем индекса характеризует изменение стоимости ВВП за счет обоих факторов: изменения количества произведенных продуктов и услуг и изменения цен на них:

Сводный индекс в постоянных ценах (индекс физического объема) характеризует изменение количества произведенных товаров и услуг как совокупности потребительских стоимостей.

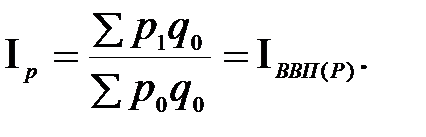

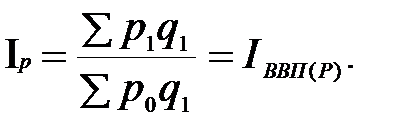

Индекс валового внутреннего продукта в постоянных ценах может быть построен по типу индексов физического объема Ласпейреса, Пааше.

Индекс физического объема валового внутреннего продукта Ласпейреса имеет следующий вид:

Индекс физического объема валового внутреннего продукта Пааше рассчитывается по следующей формуле:

В индексе физического объема Ласпейреса и Пааше оценка продуктов и услуг отчетного и базисного периодов в одних и тех же ценах устраняет влияние изменения цен.

Если из числителя индексов вычесть знаменатель, то получим абсолютную величину изменения стоимости ВВП по сравнению с базисным периодом за счет изменения только физического объема продуктов и услуг:

Индекс цен Ласпейреса вычисляется по формуле

Индекс цен Пааше рассчитывается по формуле

Разность между числителем и знаменателем приведенных индексов цен характеризует изменение стоимости валового внутреннего продукта только за счет изменения цен:

Произведение индекса цен Ласпейреса на индекс физического объема Пааше и индекса физического объема Ласпейреса на индекс цен Пааше дают индекс валового внутреннего продукта в текущих ценах.

Для анализа влияния на изменение валового внутреннего продукта объема валового выпуска и доли ВВП в ВВ можно воспользоваться индексной экономико-статистической моделью:

где ВП – валовой внутренний продукт;

ВВ – валовой выпуск товаров и услуг;

dВВП – доля валового внутреннего продукта в валовом выпуске товаров и услуг.

Абсолютный прирост валового внутреннего продукта за счет изменения стоимости валового выпуска товаров и услуг ( ВВПВВ) рассчитывают по следующей формуле:

ВВПВВ) рассчитывают по следующей формуле:

где ВВ=ВВ1 –ВВ0 .

Абсолютное изменение валового внутреннего продукта на счет изменения доли ВВП в ВВ рассчитывают по следующей формуле:

Стоимость ВВП в свою очередь изменяется под влиянием физического объема валового выпуска и цен на производственные товары и услуги. В связи с этим можно разложить абсолютный прирост валового внутреннего продукта за счет изменения стоимости валового выпуска товаров и услуг ( ВВПВВ) на две составляющие:

а) абсолютный прирост ВВП за счет изменения физического объема валового выпуска

б) абсолютный прирост ВВП за счет изменения цен на ВВ

,

,

где

.

.

В качестве индекса цен необходимо использовать дефлятор валового выпуска, который можно рассчитать как отношение валового выпуска товаров и услуг в текущих и постоянных ценах.

Определить относительный прирост ВВП за счет различных факторов можно по следующим формулам:

за счет:

а) изменения физического объема валового выпуска:

;

;

б) изменения цен на произведенные товары и услуги:

;

;

в) изменения доли ВВП в ВВ:

.

.

|

|

Дата добавления: 2015-04-24; Просмотров: 3823; Нарушение авторских прав?; Мы поможем в написании вашей работы!