КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Баланс НБ

|

|

|

|

Исходя из определения категории национального богатства, для страны в целом оно представляет собой совокупность нефинансовых активов всех хозяйствующих субъектов, находящихся на экономической территории страны (резидентов) и чистых требований к другим странам. Чистая стоимость требований к другим странам определяется как разность между стоимостью финансовых зарубежных активов, держателями которых являются резиденты данной страны, и сумой финансовых зарубежных обязательств резидентов данной страны по отношению к остальному миру.

Расчет национального богатства (по стране), а также чистой стоимости собственного капитала (для хозяйственной единицы и сектора экономики), отражается в балансе активов и пассивов, который составляется на начало и конец года, поэтому называется соответственно начальным и заключительным. Заключительный баланс данного года является начальным для следующего года. Методология разработки обоих балансов совпадает, а показатели в этих балансах различаются только их величиной.

Баланс активов и пассивов необходим для анализа экономического и финансового положения как страны в целом, так и отдельных секторов экономики, а поэтому его разработка является одной из важнейших задач статистики.

Таблица 5.1 – Схема баланса активов и пассивов на начало (конец) периода

| Активы (требования) | Пассивы (обязательства) |

| Нефинансовые активы: произведенные непроизведенные Финансовые активы | Финансовые обязательства Чистая стоимость собственного капитала (национальное богатство) |

Между начальным и заключительным балансами происходит движение стоимости активов и обязательств, что возможно в результате экономических операций (производства, купли-продажи, безвозмездный передачи), а также в результате деятельности или явлений, не относящихся к экономическим операциям (открытий месторождений полезных ископаемых, войн, стихийных бедствий, инфляции и т.п.).

Стоимость активов на конец периода можно представить следующим образом:

где Ан и Ак – соответственно стоимость активов на начало и конец периода;

Аэо – изменение стоимости активов в результате экономических операций, т.е. разница между стоимостью приобретенных и выбывших активов;

Аэо – изменение стоимости активов в результате экономических операций, т.е. разница между стоимостью приобретенных и выбывших активов;

Адр – другие изменения в стоимости активов, не связанные с экономическими операциями (факторы чрезвычайного характера – пожары, стихийные бедствия, военные действия и т.п.);

Х – положительная или отрицательная холдинговая прибыль.

Холдинговая прибыль – увеличение или уменьшение стоимости активов за счет изменения цен.

Стоимость пассивов на конец периода определяется также балансовым способом:

,

,

где Пн и Пк – соответственно стоимость пассивов на начало и конец периода;

О – изменение задолженности (размер принятых обязательств минус размер погашенных);

Одр – другие изменения в объеме обязательств.

На основании этих расчетов могут быть определены абсолютные изменения (прирост или уменьшение) в стоимости активов и пассивов как разность между их величиной на конец и начало периода.

Чистые активы – (собственный капитал) для институциональных единиц и секторов экономики – это разность между общей суммой всех активов и всех обязательств на начало или конец периода. Если произвести такой расчет по экономике в целом, то получим размер национального богатства.

Изменение стоимости активов и обязательств в результате экономических операций отражается в СНС в счете операций с капиталом и в финансовом счете. Для отражения изменения стоимости собственного капитала вследствие причин, не связанных с экономическими операциями, используются данные счета других изменений объема активов и пассивов. Изменение стоимости собственного капитала в результате инфляции отражается в счете переоценки. В этом счете фиксируется номинальная холдинговая прибыль (или убыток), связанная с изменениями цен в процессе хранения активов в запасах. В течение года цены на активы меняются и поэтому СНС рекомендует осуществлять непрерывную переоценку нефинансовых и финансовых активов и обязательств.

?? Система показателей для характеристики основных фондов (ОФ) и оборотных 3 средств

Основным элементом экономических нефинансовых активов являются основные фонды народного хозяйства. Это часть средств производства, которые участвуют в процессе длительный период, сохраняют первоначальную натуральную форму и переносят свою стоимость по частям на создаваемую продукцию.

Существует 4 варианта оценки основных средств:

полная первоначальная стоимость;

полная восстановительная стоимость;

первоначальная стоимость за вычетом износа;

восстановительная стоимость за вычетом износа.

Полная первоначальная стоимость – это фактическая стоимость на момент ввода их в эксплуатацию, которая включает затраты на создание или приобретение, а также транспортные расходы и расходы по их монтажу. По этой стоимости ОФ поступают на баланс кредитора и ее величина остается неизменной в течение всего срока их функционирования.

Полная восстановительная стоимость – это стоимость воспроизводства основных фондов в современных условиях. Восстановительная стоимость отличается от первоначальной в зависимости от направления изменения цен на материалы, стоимости производства и монтажных работ, уровня производительности труда и т.д.

Оценка основных фондов по восстановительной стоимости позволяет унифицировать основные фонды, введенные в действие в разные периоды. Она необходима для определения объема капитальных вложений и анализа воспроизводства основных фондов. В СНС основные фонды оцениваются исключительно по восстановительной стоимости. Она определяется путем переоценки основных фондов.

Первоначальная стоимость за вычетом износа (остаточная стоимость) определяется как разность между полной первоначальной стоимостью (ППС) и стоимостью износа (И), образованной к этому моменту. Она характеризует фактическую степень изношенности объекта в новых условиях воспроизводства.

Восстановительная стоимость за вычетом износа – это разность между полной восстановительной стоимостью и суммой износа. Имеется еще и балансовая стоимость основных фондов. Это стоимость, по которой они учтены в балансе предприятия или организации. Основные фонды, которыми располагали институциональные единицы до момента последней переоценки, учитываются по полной восстановительной стоимости, а та часть основных фондов, которая введена после переоценки, учитывается по полной первоначальной стоимости. Периодически проводимые переоценки основных фондов позволяют устранить смешанный характер их оценки.

Основные производственные фонды в процессе функционирования изнашиваются и переносят свою стоимость на производимую продукцию. Амортизация – это денежное выражение стоимости износа ОФ, перенесенной на продукцию. Амортизация включается в себестоимость продукции, поскольку выступает как затраты ОФ на производство продукции.

Годовая сумма амортизации на реновацию (восстановление) (Ар) определяется на основе установленных норм амортизации, дифференцированных по отдельным видам и группам основных фондов:

где  – среднегодовая полная первоначальная (восстановительная) стоимость основных фондов, которая может быть определена по формуле простой средней арифметической или хронологической (простой или взвешенной) в зависимости от имеющейся информации;

– среднегодовая полная первоначальная (восстановительная) стоимость основных фондов, которая может быть определена по формуле простой средней арифметической или хронологической (простой или взвешенной) в зависимости от имеющейся информации;

Np – годовая норма амортизации на реновацию, %.

Балансы основных фондов строятся по первоначальной стоимости основных фондов и по их остаточной стоимости.

Таблица 5.2 – Схема баланса основных фондов по первоначальной стоимости

| Вид основных фондов | Наличие на начало года | Поступило в отчетном году | Выбыло в отчетном году | Наличие на конец года | ||||

| всего | в том числе | всего | в том числе | |||||

| ввод в действие новых | прочие поступления | ликвидировано основных фондов | прочие выбытия | |||||

Данные о стоимости основных фондов указываются: по полной первоначальной стоимости – для введенных в действие фондов после последней переоценки; по полной восстановительной стоимости для основных фондов, имеющихся на балансе до последней переоценки.

Наличие основных фондов на конец года определяется по следующей схеме баланса:

где ППСк.г и ППСн.г – соответственно основные фонды по полной первоначальной (восстановительной) стоимости на конец и начало года;

П – поступившие в течение года основные фонды по ППС;

В – выбывшие в течение года основные фонды ППС.

Баланс основных фондов по остаточной стоимости представлен в таблице 5.3.

В данном балансе основные фонды на начало года показываются по восстановительной стоимости за вычетом износа по данным переоценки (остаточная стоимость); ввод в действие новых основных фондов – по полной первоначальной стоимости; стоимость купленных (полученных от других предприятий) и проданных (переданных безвозмездно) основных фондов по остаточной стоимости; фонды, списанные из-за ветхости и износа – по ликвидационной стоимости. Годовой износ основных фондов равен сумме начисленной амортизации на реновацию за год.

Таблица 5.3 – Схема баланса основных фондов по остаточной стоимости

| Вид основных фондов | Наличие основных фондов на начло года | Поступило за год | Выбытие и износ основных фондов за год | Наличие основных фондов на конец года | ||||

| всего | в том числе | всего | в том числе | |||||

| ввод в действие новых | прочие поступления | износ основных фондов за год | прочее выбытие | |||||

Основные фонды по остаточной стоимости на конец года определяются по следующей схеме баланса:

где Ок.г и Он.г – соответственно основные фонды по остаточной стоимости на конец и начало года, определяемые как ППС минус сумма износа;

– стоимость поступивших в течение года основных фондов: новых по полной первоначальной стоимости; бывших в эксплуатации – по остаточной стоимости;

– стоимость поступивших в течение года основных фондов: новых по полной первоначальной стоимости; бывших в эксплуатации – по остаточной стоимости;

Вост – выбывшие в течение года основные фонды по остаточной стоимости;

Ар – годовая сумма амортизации на реновацию основных фондов.

На основе данных балансов как по полной, так и по остаточной стоимости можно рассчитать ряд показателей, которые характеризуют состояние и воспроизводство основных фондов.

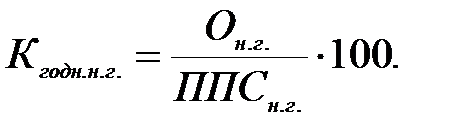

К показателям воспроизводства или движения основных фондов относятся коэффициенты обновления и выбытия основных фондов. Они показывают относительную характеристику (долю) вновь поступивших или выбывших основных фондов за год.

Коэффициент обновления основных фондов:

Коэффициент поступления основных фондов:

Коэффициент выбытия основных фондов:

Для характеристики степени состояния основных фондов рассчитываются коэффициенты износа и годности основных фондов. Эти коэффициенты можно определить по состоянию как на начало, так и на конец года. Они характеризуют долю остаточной стоимости и долю износа основных фондов в их полной балансовой стоимости на соответствующей момент времени.

Коэффициент износа на начало года:

Коэффициент годности на начало года:

Поскольку эти коэффициенты в сумме должны быть равны единице, их можно получить:

или

Коэффициенты состояния на конец года рассчитываются аналогично. Сумма же износа на конец года определяется как разность между полной и остаточной стоимостями на конец года.

Эффективность использования основных фондов характеризует показатель фондоотдачи, рассчитываемый как отношение объема выпуска продукции за год к среднегодовой полной стоимости основных фондов.

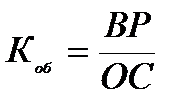

Статистика рассчитывает ряд показателей для характеристики оборотных фондов. Основным из них является коэффициент оборачиваемости (количество оборотов) оборотных средств.

Коэффициент оборачиваемости есть отношение объема реализации к среднему остатку оборотных средств.

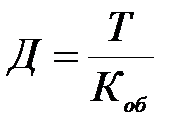

Продолжительность одного оборота может быть рассчитана как отношение числа дней в периоде к числу оборотов.

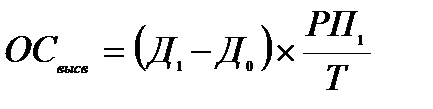

При ускорении оборачиваемости оборотных средств часть их высвобождается из оборота. Эта высвобождающаяся в результате ускорения оборачиваемости часть может быть рассчитана по формуле

,

,

где П0 и П1 – продолжительность одного оборота средств соответственно в базисном и отчетном периодах;

РП1 – объем реализации в отчетном периоде;

Д – продолжительность периода (месяц – 30 дней, кварталы – 90 дней, год – 360 дней).

Пример: Имеются следующие условные данные (тыс. руб.).

На начало года: полная первоначальная стоимость основных фондов – 4000; их износ составил 1200; остатки незавершенного строительства – 150, незаконченного капитального ремонта – 35.

В течение года: капиталовложения в новые фонды составили 375, капиталовложения на капитальный ремонт – 42. Ввод в действие фондов за год равен 410, законченный капитальный ремонт – 64.

Безвозмездно получено фондов – 140 (их стоимость с учетом износа – 125). Выбыло фондов за год – 110 (их стоимость с учетом износа – 35), в том числе от ветхости и износа – 85 (их стоимость за вычетом износа – 20). Начислено амортизации за год – 380.

Определите:

а) на конец года полную первоначальную стоимость основных фондов (ППСк.г.); их стоимость за вычетом износа (Ок.г.); остатки незаконченного строительства (НС) и незаконченного капитального ремонта основных фондов (НК);

б) коэффициенты годности на начало и конец года;

в) коэффициенты обновления и выбытия фондов.

Решение:

а) ППСк.г. = 4000 + 410 + 140 – 110 = 4440;

Ок.г. = 4000 – 1200 + 410 +64 + 125 – 35 – 380 = 2984;

НС = 150+375-410 = 115;

НКР = 35 + 42 – 64 = 13.

б) на начало года Кгод = (4000 – 1200): 4000 = 0,7;

Кизн = 1200: 1400 = 0,3;

на конец года Кгод = 2984: 4440 = 0,672;

Кизн = (4440 – 2984): 4440 = 0,328.

в) Кобнов = 410: 4440 = 0,0923.

Квыб = 85: 4000 = 0,002125.

|

|

|

|

|

Дата добавления: 2015-04-24; Просмотров: 1018; Нарушение авторских прав?; Мы поможем в написании вашей работы!