КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Формы безналичных расчетов

|

|

|

|

Виды

Коэффициент финансовой зависимости предприятияозначает насколько активы предприятия финансируются за счет заемных средств. Слишком большая доля заемных средств снижает платежеспособность предприятия, подрывает его финансовую устойчивость и соответственно снижает доверие к нему контрагентов и уменьшает вероятность получения кредита.

3) Коэффициент маневренности собственного капитала характеризует какая доля источников собственных средств находится в мобильной форме и равен отношению разности между суммой всех источников собственных средств и стоимостью внеоборотных активов к сумме всех источников собственных средств и долгосрочных кредитов и займов.

4) Коэффициент концентрации заемного капитала по сути очень схож с коэффициентом концентрации собственного капитала.

5) Коэффициент структуры долгосрочных вложений показывает долю, которую составляют долгосрочные обязательства в объеме внеоборотных активов предприятия.

6) Коэффициент долгосрочного привлечения заемных средств показывает, какая часть в источниках формирования внеоборотных активов на отчетную дату приходится на собственный капитал, а какая на долгосрочные заемные средства.

7) Коэффициент структуры заемного капитала показывает, из каких источников сформирован заемный капитал предприятия.

8) Коэффициент соотношения заемных и собственных средств. Чем больше коэффициент превышает 1, тем больше зависимость предприятия от заемных средств.

13.Анализ финансовых коэффициентов. Коэффициенты оценки платежеспособности (ликвидности)

Финансовый анализ – совокупность методов определения имущественного и финансового положения хозяйствующего субъекта в истекшем периоде, а также его возможностей на ближайшую и долгосрочную перспективу. Анализ финансовых коэффициентов и показателей – это инструмент, обеспечивающий представление о финансовом состоянии организации, ее конкурентных преимуществах и перспективах развития.

КОЭФФИЦИЕНТЫ ОЦЕНКИ ПЛАТЕЖЕСПОСОБНОСТИ ПРЕДПРИЯТИЯ

[solvency ratios] — система показателей, характеризующих способность предприятия своевременно расплачиваться по своим финансовым обязательствам в зависимости от состояния ликвидности его активов. Проведение такой оценки требует предварительной группировки активов предприятия по уровню ликвидности (см. "активы ликвидные "), а его финансовых обязательств — по срочности погашения (см. "обязательства'').Для оценки платежеспособности предприятия используются следующие основные показатели:

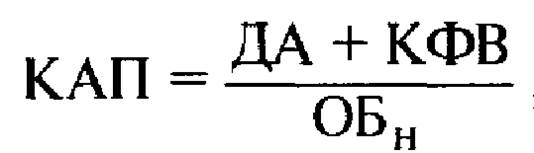

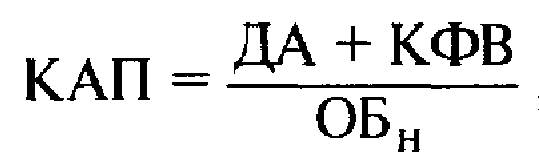

а) коэффициент абсолютной платежеспособности или "кислотный тест" (КАП). Он показывает, в какой степени все неотложные финансовые обязательства предприятия обеспечены имеющимися у него готовыми средствами платежа на определенную дату. Расчет этого коэффициента осуществляется по формуле:

где ДА — сумма денежных активов предприятия на определенную дату;

КФВ — сумма краткосрочных финансовых вложений предприятия на определенную дату;

ОБн — сумма неотложных (сроком до одного месяца) финансовых обязательств предприятия на определенную дату;

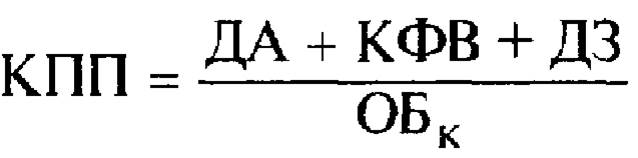

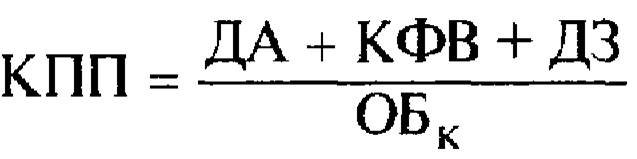

б) коэффициент промежуточной платежеспособности (КПП). Он показывает в какой степени все краткосрочные (текущие) финансовые обязательства могут быть удовлетворены за счет его высоколиквидных активов (включая готовые средства платежа). Для определения этого показателя используется следующая формула:

ДЗ — сумма дебиторской задолженности всех видов (средняя или на определенную дату);

ОБк — сумма всех краткосрочных (текущих) финансовых обязательств предприятия (средняя или на определенную дату);

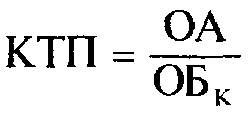

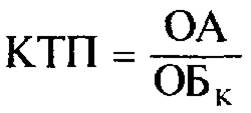

в) коэффициент текущей платежеспособности (КТП). Он показывает в какой степени вся задолженность по краткосрочным (текущим) финансовым обязательствам может быть удовлетворена за счет всех его текущих (оборотных) активов. Расчет этого показателя производится по формуле:

где ОА — сумма всех оборотных активов предприятия (средняя или на определенную дату);

ОБк — сумма всех краткосрочных (текущих) финансовых обязательств предприятия (средняя или на определенную дату);

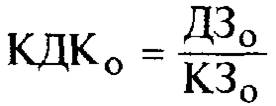

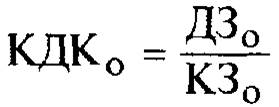

г) общий коэффициент соотношения дебиторской и кредиторской задолженности (КДКо). Он характеризует общее соотношение расчетов по этим видам задолженности предприятия. Вычисление этого показателя осуществляется по формуле:

Где ДЗо — общая сумма дебиторской задолженности предприятия всех видов (средняя или на определенную дату);

К3о — общая сумма кредиторской задолженности предприятия всех видов (средняя или на определенную дату),

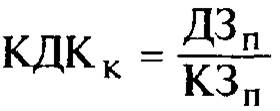

д) коэффициент соотношения дебиторской и кредиторской задолженности по коммерческим операциям (КДКк). Этот показатель характеризует соотношение расчетов за приобретенную и поставленную продукцию. Для определения этого показателя используется следующая формула:

Где ДЗп— сумма дебиторской задолженности предприятия за продукцию (товары, работы, услуги), рассчитанная как средняя или на определенную дату;

КЗп — сумма кредиторской задолженности предприятия за продукцию (товары, услуги, работы), рассчитанная как средняя или на определенную дату.

14.Анализ финансовых коэффициентов. Коэффициенты оценки оборачиваемости активов

Финансовый анализ – совокупность методов определения имущественного и финансового положения хозяйствующего субъекта в истекшем периоде, а также его возможностей на ближайшую и долгосрочную перспективу. Анализ финансовых коэффициентов и показателей – это инструмент, обеспечивающий представление о финансовом состоянии организации, ее конкурентных преимуществах и перспективах развития.

КОЭФФИЦИЕНТЫ ОЦЕНКИ ПЛАТЕЖЕСПОСОБНОСТИ ПРЕДПРИЯТИЯ

[solvency ratios] — система показателей, характеризующих способность предприятия своевременно расплачиваться по своим финансовым обязательствам в зависимости от состояния ликвидности его активов. Проведение такой оценки требует предварительной группировки активов предприятия по уровню ликвидности (см. "активы ликвидные "), а его финансовых обязательств — по срочности погашения (см. "обязательства'').Для оценки платежеспособности предприятия используются следующие основные показатели:

а) коэффициент абсолютной платежеспособности или "кислотный тест" (КАП). Он показывает, в какой степени все неотложные финансовые обязательства предприятия обеспечены имеющимися у него готовыми средствами платежа на определенную дату. Расчет этого коэффициента осуществляется по формуле:

где ДА — сумма денежных активов предприятия на определенную дату;

КФВ — сумма краткосрочных финансовых вложений предприятия на определенную дату;

ОБн — сумма неотложных (сроком до одного месяца) финансовых обязательств предприятия на определенную дату;

б) коэффициент промежуточной платежеспособности (КПП). Он показывает в какой степени все краткосрочные (текущие) финансовые обязательства могут быть удовлетворены за счет его высоколиквидных активов (включая готовые средства платежа). Для определения этого показателя используется следующая формула:

ДЗ — сумма дебиторской задолженности всех видов (средняя или на определенную дату);

ОБк — сумма всех краткосрочных (текущих) финансовых обязательств предприятия (средняя или на определенную дату);

в) коэффициент текущей платежеспособности (КТП). Он показывает в какой степени вся задолженность по краткосрочным (текущим) финансовым обязательствам может быть удовлетворена за счет всех его текущих (оборотных) активов. Расчет этого показателя производится по формуле:

где ОА — сумма всех оборотных активов предприятия (средняя или на определенную дату);

ОБк — сумма всех краткосрочных (текущих) финансовых обязательств предприятия (средняя или на определенную дату);

г) общий коэффициент соотношения дебиторской и кредиторской задолженности (КДКо). Он характеризует общее соотношение расчетов по этим видам задолженности предприятия. Вычисление этого показателя осуществляется по формуле:

Где ДЗо — общая сумма дебиторской задолженности предприятия всех видов (средняя или на определенную дату);

К3о — общая сумма кредиторской задолженности предприятия всех видов (средняя или на определенную дату),

д) коэффициент соотношения дебиторской и кредиторской задолженности по коммерческим операциям (КДКк). Этот показатель характеризует соотношение расчетов за приобретенную и поставленную продукцию. Для определения этого показателя используется следующая формула:

Где ДЗп— сумма дебиторской задолженности предприятия за продукцию (товары, работы, услуги), рассчитанная как средняя или на определенную дату;

КЗп — сумма кредиторской задолженности предприятия за продукцию (товары, услуги, работы), рассчитанная как средняя или на определенную дату.

14.Анализ финансовых коэффициентов. Коэффициенты оценки оборачиваемости активов

Финансовый анализ – совокупность методов определения имущественного и финансового положения хозяйствующего субъекта в истекшем периоде, а также его возможностей на ближайшую и долгосрочную перспективу. Анализ финансовых коэффициентов и показателей – это инструмент, обеспечивающий представление о финансовом состоянии организации, ее конкурентных преимуществах и перспективах развития.

КОЭФФИЦИЕНТЫ ОЦЕНКИ ОБОРАЧИВАЕМОСТИ АКТИВОВ

[assets turnover ratios] — система показателей производственно-коммерческой активности предприятия, характеризующая, насколько быстро сформированные активы оборачиваются в процессе его хозяйственной деятельности. Для оценки оборачиваемости активов используются следующие основные показатели:

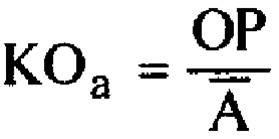

а) Количество оборотов всех используемых активов в рассматриваемом периоде (КОа). Этот показатель определяется по следующей формуле:

где OP — общий объем реализации продукции в рассматриваемом периоде;

А — средняя стоимость всех используемых активов предприятия в рассматриваемом периоде (рассчитанная как средняя хронологическая);

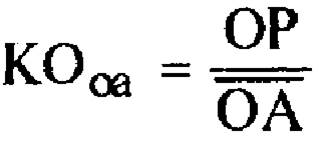

б) количество оборотов оборотных активов предприятия в рассматриваемом периоде (КОао). Этот показатель рассчитывается по следующей формуле:

где ОР — общий объем реализации продукции в рассматриваемом периоде;

ОА — средняя стоимость оборотных активов в рассматриваемом периоде (рассчитанная как средняя хронологическая);

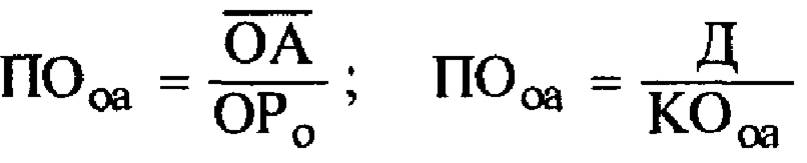

в) период оборота всех используемых активов в днях (ПОа). Этот показатель может быть исчислен по следующим формулам:

где А — средняя стоимость всех используемых активов предприятия в рассматриваемом периоде;

ОРо — однодневный объем реализации продукции в рассматриваемом периоде;

Д — число дней в рассматриваемом периоде;

КОа — количество оборотов всех используемых активов в рассматриваемом периоде;

г) период оборота оборотных активов в днях (ПОоа). Этот показатель рассчитывается по следующим формулам:

ОА — однодневный объем реализации продукции в рассматриваемом периоде;

Д — число дней в рассматриваемом периоде;

КОоа — количество оборотов оборотных активов в рассматриваемом периоде;

д) период оборота внеоборотных активов в годах (ПОва). Расчет этого показателя осуществляется по формулам:

ВА — среднегодовая стоимость внеоборотных активов (рассчитанная как средняя хронологическая); — средняя норма амортизационных отчислений

По рассмотренным принципиальным формулам количество оборотов и период оборота могут быть при необходимости рассчитаны и по отдельным элементам оборотных и внеоборотных активов.

15.Анализ финансовых коэффициентов. Коэффициенты оценки оборачиваемости капитала

Коэффициенты оценки оборачиваемости капитала - система показателей финансовой активности предприятия, характеризующая, насколько быстро сформированный капитал оборачивается в процессе его хозяйственной деятельности. Для оценки оборачиваемости капитала используются следующие основные показатели:

а) количество оборотов всего используемого капитала в рассматриваемом периоде;

б) количество оборотов собственного капитала в рассматриваемом периоде;

в) количество оборотов привлеченного заемного капитала в рассматриваемом периоде;

г) количество оборотов привлеченного финансового (банковского) кредита в рассматриваемом периоде;

д) количество оборотов привлеченного товарного (коммерческого) кредита в рассматриваемом периоде;

е) период оборота всего используемого капитала предприятия в днях;

ж) период оборота собственного капитала в днях;

з) период оборота привлеченного заемного капитала в днях;

и) период оборота привлеченного финансового (банковского)кредита в днях;

к) период оборота привлеченного краткосрочного банковского кредита в днях;

л) период оборота привлеченного товарного (коммерческого) кредита в днях;

м) период оборота общей кредиторской задолженности предприятия в днях;

н) период оборота внутренней кредиторской задолженности предприятия в днях.

16.Анализ финансовых коэффициентов. Коэффициенты оценки рентабельности (прибыльности)

Финансовый анализ – совокупность методов определения имущественного и финансового положения хозяйствующего субъекта в истекшем периоде, а также его возможностей на ближайшую и долгосрочную перспективу. Анализ финансовых коэффициентов и показателей – это инструмент, обеспечивающий представление о финансовом состоянии организации, ее конкурентных преимуществах и перспективах развития

КОЭФФИЦИЕНТЫ ОЦЕНКИ РЕНТАБЕЛЬНОСТИ (ПРИБЫЛЬНОСТИ)

[profitability ratios] — система показателей, характеризующих способность предприятия генерировать необходимую прибыль в процессе своей хозяйственной деятельности и определяющих общую эффективность использования активов и вложенного капитала. Для проведения такой оценки используются следующие основные показатели:

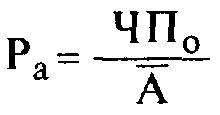

а) коэффициент рентабельности всех используемых активов или коэффициент экономической рентабельности (Ра) [return on assets; ROAJ. Он характеризует уровень чистой прибыли, генерируемой всеми активами предприятия, находящимися в его использовании по балансу. Расчет этого показателя осуществляется по формуле:

Где ЧПо — общая сумма чистой прибыли предприятия, полученная от всех видов хозяйственной деятельности, в рассматриваемом периоде;

А — средняя стоимость всех используемых ак-тивов предприятия в рассматриваемом периоде (рассчитанная как средняя хронологическая);

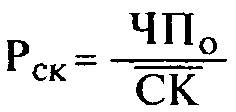

б) коэффициент рентабельности собственного капитала или коэффициент финансовой рентабельности (Рск) [return on equity; ROE]. Он характеризует уровень прибыльности собственного капитала, вложенного в предприятие. Для расчета этого показателя используется следующая формула:

Где ЧПо — сумма чистой прибыли предприятия, полученная от всех видов хозяйственной деятельности в рассматриваемом периоде;

СК — средняя сумма собственного капитала предприятия в рассматриваемом периоде (рассчитанная как средняя хронологическая);

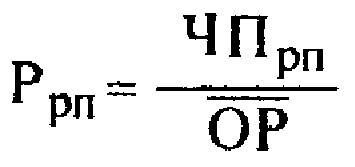

в) коэффициент рентабельности реализации продукции или коэффициент коммерческой рентабельности (РрП) [return on sales; ROS]. Он характеризует прибыльность операционной (производственно-коммерческой) деятельности предприятия. Расчет этого показателя производится по следующей формуле:

Где ЧПрп — чистой прибыли, полученная от операционной (производственно-коммерческой) деятельности предприятия, в рассматриваемом периоде;

ОР— общий объем реализации продукции в рассматриваемом периоде;

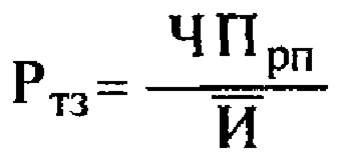

г) коэффициент рентабельности текущих затрат (Ртз) [return on current costs; ROCC]. Он характеризует уровень прибыли, полученной на единицу затрат на осуществление операционной (производственно-коммерческой) деятельности предприятия. Для расчета этого показателя используется следующая формула:

Где ЧПрп — чистой прибыли, полученная от операционной (производственно-коммерческой) деятельности предприятия в рассматриваемом периоде;

И — сумма издержек производства (обращения) предприятия в рассматриваемом периоде;

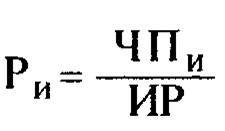

д) коэффициент рентабельности инвестиций (Ри) [return on investment; ROJ] — он характеризует прибыльность инвестиционной деятельности предприятия. Расчет этого показателя осуществляется по следующей формуле:

Где ЧПи — сумма чистой прибыли, полученная от инвестиционной деятельности предприятия в рассматриваемом периоде;

ИР— сумма инвестиционных ресурсов предприятия, размещенных в объекты реального и финансового инвестирования.

Коэффициенты рентабельности могут быть рассчитаны также по отдельным видам активов, отдельным формам привлеченного заемного капитала, отдельным объектам реального и финансового инвестированная.

17.Комплексный анализ финансового состояния. Модель Дюпон: экономический смысл и значение.

В основу данной модели была заложена жестко детерминированная факторная модель:

Рn/A = Рn/S*S/A или ROA = NPM* ТАТ

где, Pn – чистая прибыль; А – сумма активов компании; S – (объем производства) выручка от реализации.

В теоретическом плане специалисты фирмы Дюпон не были новаторами, они использовали оригинальную идею взаимосвязанных показателей, высказанную впервые Альфредом Маршаллом (Alfred Marshall) и опубликованную им в 1892 году в книге «Элементы отраслевой экономики». Тем не менее, заслуга их очевидна, поскольку была сделана попытка внедрить теоретические идеи в практику.

В дальнейшем данная модель была развернута в модифицированную факторную модель, представленную в виде древовидной структуры, в вершине которой находится показатель рентабельности собственного капитала (ROE), а в основании - признаки, характеризующие факторы производственной и финансовой деятельности предприятия. Основное отличие этих моделей заключается в более дробном выделении факторов и смене приоритетов относительно результативного показателя.

Модифицированная модель Дюпон имеет вид:

ROE = Чистая прибыль/Выручка * Выручка/Активы * Активы/Собственный капитал

18.Финансовое прогнозирование

Финансовое прогнозирование представляет собой деятельность по предвидению и стратегической оценке перспектив развития финансов, объема, состава и структуры поступления финансовых ресурсов и направлений их использования.

Цель финансового прогнозирования – оценка предполагаемого объема финансовых ресурсов, определение наиболее предпочтительных вариантов финансового обеспечения деятельности, выявление возможных отклонений от принимаемых проектировок. Финансовое прогнозирование выявляет ожидаемую в перспективе картину состояния финансовых ресурсов и потребности в них, возможные варианты осуществления финансовой деятельности и представляет собой предпосылку для финансового планирования.

Задачами финансового прогнозирования являются:

1. определение источников формирования и объема финансовых ресурсов на прогнозируемый период;

2. обоснование направлений использования финансовых ресурсов на прогнозируемый период на основе анализа тенденций и динамики финансовых показателей с учетом воздействующих на них внутренних и внешних факторов;

3. определение и оценка финансовых последствий принимаемых организацией;

Финансовое прогнозирование ведется путем разработки различных вариантов развития организации, анализа и обоснования, оценки возможной степени достижения определенных целей в зависимости от характера действий субъектов планирования. Достигается это двумя различными методическими подходами: в рамках первого подхода прогнозирование ведется от настоящего в будущее на основе установленных причинно-следственных связей; при втором подходе прогнозирование заключается в определении будущей цели и ориентиров движения от будущего к настоящему, когда развертываются и исследуются цепь возможных событий и меры, которые необходимо принять для достижения заданного результата в будущем исходя из существующего уровня развития организации.

19.Долгосрочное финансовое планирование

Под долгосрочным финансовым планированием понимается планирование на срок свыше одного года. В некоторых случаях в рамках планирования, превышающего год, выделяют средние сроки, составляющие от одного года до трех лет.

Задачей долгосрочного финансового планирования является определение потребности в капитале на перспективу и обеспечение этой потребности. В результате долгосрочного планирования формируется структура капитала и прогнозируется структура баланса, а, следовательно, и платежеспособность предприятия.

В процессе долгосрочного финансового планирования особое внимание следует уделять на взаимосвязи между финансовым планированием, планированием баланса и прибыли.

20.Состав основного бюджета и его внутренние связи

Основной бюджет — это скоординированный по всем подразделениям и функциям план работы предприятия в целом, объединяющий блоки отдельных бюджетов и характеризующий информационный поток для принятия и контроля управленческих решений в области финансового планирования.

В основном бюджете в количественном выражении рассматриваются будущая прибыль, денежные потоки и поддерживающие планы. Основной бюджет представляет итог многочисленных обсуждений и решений о будущем предприятия, обеспечивает как оперативное, так и финансовое управление.

Расчеты, осуществляемые в процессе формирования бюджета предприятия, позволяют в полном объеме и своевременно определить необходимую сумму денежных средств на реализацию принятых решений, а также источники поступления этих средств (собственные, кредитные, средства инвестора и т. п.).

В состав основного бюджета предприятия входят: смета затрат на материалы; смета затрат на заработную плату основных производственных рабочих; смета накладных производственных расходов; смета цеховых затрат; смета коммерческих расходов; смета административно-управленческих расходов; кассовая консолидированная смета; проект отчета о прибылях и убытках - обобщенная смета.

21.Характеристика операционного бюджета и его связь с другими бюджетами

Операционный бюджет - прогноз финансовых потребностей для будущей экономической деятельности организации, включая планируемые продажи, производство, движение ликвидности и т. д. Операционный бюджет обычно рассчитан на определенный период, как правило, на год, и представляет собой план торговой деятельности на это время. Любые отклонения от него отслеживаются, и при необходимости с ходом времени в бюджет могут вноситься коррективы.

Операционный бюджет включает в себя бюджет доходов и расходов, базой для разработки которого являются следующие бюджеты: бюджет производства, бюджет продажи продукции, прочих доходов, затрат на материалы и энергию, бюджет оплаты труда, амортизационных отчислений, общехозяйственных и общепроизводственных расходов, бюджет расходов по налогам (в зависимости от налога может включаться в общехозяйственные расходы).

22. Характеристика финансового бюджета и его связь с другими бюджетами

Финансовый бюджет - это план, в котором отражаются предполагаемые источники финансовых средств и направления их использования в будущем периоде. Финансовый бюджет состоит из бюджета денежных средств, бюджета капитальных вложений и бюджетного баланса. Финансовый бюджет составляется с учетом информации, содержащейся в бюджетном отчете о прибылях и убытках.

Цель финансового бюджета — планирование баланса поступления средств от видов деятельности и расходов, связанных с осуществлением деятельности таким образом, чтобы сохранялся нормальный уровень финансовой устойчивости предприятия в течение бюджетного периода.

23. Характеристика инвестиционного бюджета и его связь с другими бюджетами

Инвестиционный бюджет - в нём отражаются все притоки и оттоки денежных средств по инвестиционной деятельности предприятия. В инвестиционный бюджет могут включаться: 1) те мероприятия, которые предусмотрены стратегическим планом развития; 2) проекты, которые должны быть выполнены по требованию государственных органов управления; 3) проекты, связанные с реализацией текущих бюджетов; 4) проекты, которые направлены на ликвидацию последствий чрезвычайных ситуаций.

При составлении инвестиционного бюджета тщательно анализируются финансовые возможности компании, которые направлены на финансирование инвестиционных проектов, с обязательным разделением по источникам финансирования. В инвестиционный бюджет включаются только те проекты, которые могут быть профинансированы.

Оптимизация инвестиционного бюджета представляет собой сложную задачу. На создание оптимальных и близких к оптимальным инвестиционным бюджетам ориентированы методы математического программирования, например динамического программирования.

24.Финансовые ресурсы и потоки на предприятиях

Денежные доходы, накопленные их собственниками для последующего расходования, а также средства, привлеченные в качестве кредитов, составляют финансовые ресурсы, которые делятся на собственные и кредитные. Для бюджетов всех уровней финансовые ресурсы — это мобилизованные доходы и привлеченные займы. Для предприятий — это собственный капитал, прибыль, полученные кредиты и размещенные на рынке ценные бумаги. Для работников финансовым ресурсом является доход в виде заработной платы, а также кредиты (например, банковские, потребительские и ломбардные).

Собственные финансовые ресурсы находятся в полном распоряжении их владельца, а кредитные привлекаются на срок и подлежат возврату вместе с процентными выплатами за их использование.

Источниками кредитных ресурсов выступают временно свободные денежные средства предприятий, населения, а в некоторых случаях и государства. Купля и продажа этих ресурсов сосредоточена на финансовом рынке. Он состоит из двух частей: рынка ссудных капиталов и рынка ценных бумаг. Его основная функция — обеспечение хозяйствующих субъектов дополнительными денежными средствами под определенный процент.

Финансовые потоки - совокупность платежей за определенный период, объединенных единством формы платежа и видом платежа.

Все финансовые потоки делятся на: 1) входные - поступления денежных средств предприятию; 2) выходные - денежные средства, выплачиваемые предприятием по тем или иным причинам.

25.Денежные потоки на предприятиях и их взаимосвязь с финансовыми ресурсами

Денежный поток - это результат движения денежных средств предприятия за тот или иной период времени, или это разность между поступлениями денежных средств предприятия и их выплатами за определенный период.

Денежный поток отражает движение денежных средств, которые в ряде случаев не учитываются при расчете прибыли: инвестиционные расходы, налоговые платежи, налоги, уплачиваемые за счет прибыли; выплаты по погашению основной суммы долга и т. п.

26.Виды и формы безналичных расчетов, их регулирование и влияние на финансовый цикл и платежеспособность предприятия. Платежные поручения

Следует различать два основных вида расчетов в зависимости от характера банковской операции. Это может быть дебетовый или кредитовый перевод. Такая классификация видов расчетов применяется в международной практике.

Виды расчетов классифицируются также и по используемых при проведении данной банковской операции носителей: электронные и бумажные. Соответственно следует различать электронные расчеты и расчеты с использованием бумажных носителей.

Классифицировать расчеты можно и по тем нормативным источникам, которые их регулируют. Первая группа расчетов - это те расчеты, форма которых предусмотрена федеральными законами и нормативными актами Банка России. Вторая группа - расчеты, которые проводятся в соответствии с обычаями делового оборота. В приведенном выше документе говорится о "банковских стандартах".

Платёжное поручение — это распоряжение владельца счёта обслуживающему его банку, оформленное расчётным документом, перевести определённую денежную сумму на счёт получателя средств, открытый в этом или другом банке. Платёжные поручения могут быть в бумажном и электронном виде. Платежное поручение оформляется при перечислении/переводе денежных средств с одного расчетного счета на другой.

27.Виды и формы безналичных расчетов, их регулирование и влияние на финансовый цикл и платежеспособность предприятия. Платежные требования (инкассо)

Денежные расчеты осуществляются организацией либо наличными деньгами, либо в виде безналичных платежей.

Безналичные расчеты осуществляются посредством безналичных перечислений по расчетным, текущим и валютным счетам клиентов в банках, системы корреспондентских счетов между различными банками, клиринговых зачетов взаимных требований через расчетные платы, а также с помощью векселей и чеков, заменяющих наличные деньги.

Безналичные расчеты осуществляются в основном через банковские, кредитные и расчетные операции. Их применение позволяет существенно снизить расходы на денежное обращение, сокращает способность в наличных денежных средствах, обеспечивает их более надежную сохранность.

Безналичные расчеты осуществляются по товарным и нетоварным операциям. К товарным операциям относят куплю - продажу сырья, материалов, готовой продукции и т. п. Их учитывают на счетах 60 "Расчеты с поставщиками и подрядчиками", 62 "Расчеты с покупателями и заказчиками", 45 "Товары отгруженные" и др. К нетоварным операциям относят расчеты с коммунальными учреждениями, научно-исследовательскими учреждениями, учебными заведениями и т. п. Их учитывают на счете 76 "Расчеты с разными дебиторами и кредиторами".

В зависимости от местонахождения поставщика и покупателя безналичные расчеты разделяют на иногородние и одногородние (местные). Иногородними называют расчеты между организациями, обслуживаемыми учреждениями банка, которые находятся в разных населенных пунктах, а одногородним - расчеты между организациями, обслуживаемыми одним или двумя учреждениями банка, которые находятся в одном населенном пункте.

Безналичные расчеты — это платежи, осуществляемые без использования наличных денег, посредством перечисления денежных средств по счетам в кредитных учреждениях и зачетов взаимных требований.

Формы безналичных расчетов устанавливаются Центральным банком. Клиенты банка самостоятельно выбирают применяемые формы расчетов, что отражается в договоре с банком.

В современных условиях на основании действующего положения ЦБ РФ от 3 октября 2002 г. № 2-П «О безналичных расчетах в Российской Федерации» (в ред. от 2 марта 2008 г.) в России действуют следующие формы безналичных расчетов:

- расчеты платежными поручениями;

- расчеты по аккредитиву;

- расчеты чеками;

- расчеты по инкассо.

Формы безналичных расчетов применяются клиентами кредитных организаций (филиалов), учреждений и подразделений расчетной сети Банка России, а также самими банками.

Формы безналичных расчетов избираются клиентами банков самостоятельно и предусматриваются в договорах, заключаемых ими со своими контрагентами.

В рамках форм безналичных расчетов в качестве участников расчетов рассматриваются плательщики и получатели средств (взыскатели), а также обслуживающие их банки и банки-корреспонденты.

|

|

|

|

|

Дата добавления: 2015-04-24; Просмотров: 443; Нарушение авторских прав?; Мы поможем в написании вашей работы!