КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Правило максимизации прибыли

|

|

|

|

Содержание трансакционных издержек

КЛАССИФИКАЦИЯ ИЗДЕРЖЕК ФИРМЫ

КЛАССИФИКАЦИЯ ФИРМ ПО РАЗМЕРУ И ЮРИДИЧЕСКОЙ ФОРМЕ.

Понятие фирмы и ее признаки.

Фирма-организационно-правовая форма предпринимательской деят-ти.

1. ИЧП (индив-ое частное предпр-ие) - человек один, либо со своей семьей (налг с дохода)

С наемной рабочей силой (общ. формы + налог)

2. Товарищества - предприятия основанные на взносах членов этого тов-ва.

- ООО - организации с огранич. ответственностью (члены тов-ва несут обязательства фирмы, ограниченные размерами своего взноса)

- ОНО - организация с неогр. ответств-тью. Члены организ-ии отвечают за обязательства фирмы всем своим состоянием. (неогр. солидарную ответственность) Например в научно-исслед. коллективах, где невозможно определить долю каждого.

3АК - акционерные компании - тов-во без общих решений. Акция - дает возможность получать дивиденды. Годичные собрание акционеров. 1 акция - 1 голос. Больше всех акций - контрольный пакет.

- ОАО - открытая акционерная организация. Участвуют на фондовой бирже.

- ЗАО - продает только членам своего коллектива. Не могут продавать акции на фонд. бирже.

По юридич форме классификация:

1. ЧАСТНАЯ (СЕМЕЙНАЯ) ФИРМА – индивид предприятие принадлеж гражданину (возможно членам семьи на правах долевой собственности).

2. ТОВАРИЩЕСТВО (объединение лиц, имеющих общую собств., которая складывается из паевых взносов участников общества) в трех разновидностях:

a. Простое (подразделяется на товарищества с огранич - каждый участник отвечает по обязательствам в пределах своей доли, и неогранич ответственностью – все участники несут по обязательствам фирмы полную ответственность всем свои имуществом);

b. Смешанное (является полностью юридическим лицом. Одни участники фирмы несут неограничен ответственность по обязательствам фирмы, а другие ограниченную, т.е. ответственность в пределах пая) товарищество;

c. Полное (объединение как физических так и юридич лиц. Не является юрид лицом, хотя в него и входят юридич лица. Оно может лишь обладать отдельными правами юрид лица. Сейчас эта форма практич.не используется. Очень похожа на товарищество простое с неогранич ответств.)

3. АКЦИОНЕРНЫЕ ОБЩЕСТВА (корпорации) – это предприятия, капитал кот. формируется посредством продажи ценных бумаг – акций и облигаций. Акционеры явл собственниками только акций – денежного выражения своей доли. Имуществом они распоряжаться не могут. Подразд:

a. Акц общества закр типа (АОЗТ) – капитал рассредоточен среди некоторого кол-ва собственников. Акции не подлежат перепродаже.

b. Акц-ные общ откр типа (АООТ) – акции распространяются по открытой подписке и на фондовой бирже. Позволяет объединить неогранич число собственников с самыми маленьк. капиталами.

По размерам фирмы подразделяются на: мельчайшие,малые,средние,крупные

Чаще всего мельчайшие и мелкие фирмы это в основном различн товарищества с неогранич ответств, а средние и крупные – акц. общ-ва или общ-ва с огранич ответств.

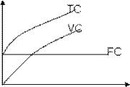

Издержки фирмы — затраты, связанные с производством и обращением произведенных товаров. Нпр: аренда помещен, электроэнерг, зарплата персоналу и т.д.

1) Постоянные (FC – фиксированные издержки) затраты фирмы, на кот.не влияет объем произв-ва. Нпр: плата за аренду помещений, затраты на оборуд, амортизация, налоги на имущество, займы, оплата труда управленческого и административного аппарата.

2) Переменные (VC) – их величина меняется в зависимости от объема произв-ва. Нпр: затраты на покупку сырья, материалов, электроэнергии, раб.силы и т.д.

3) Общие издержки (TC) – это сумма постоянных и переменных издержек.

4) Предельные (МС) – дополнит издержки на произ-во дополнительной продукции.

где МС – предельные издержки; ΔTC – измен общих издержек; ΔQ – дополнит продукция.

5) Альтернативные – издержки «упущенные возможности».

6) Трансакционные – издержки поиска информац, ведения переговоров, измерения, заключ сделок, налаживан контактов с местной админ. (взятка). Составл 80-85% от всех издер-к фирмы.

Все издержки рассматриваются в краткосрочном и долгосрочн периодах.

Люб. Произв-во связ. с издержками, они бывают: ПРОИЗВОДСТВЕНН.: Постоянные(аренда), Перемен.(сырье,материал), Общие(сумма этих), Средние(издержки на 1ед продукции), Предельные(на дополнит. продукцию)И НЕПРОИЗВОДСТВЕННЫЕ:Альтернативные и Трансакционные

(transaction-лат.-договор,сделка)-издержки связаны с обменом товарами, деят. фирмы, юридич.обязательствами. Рональд Клоуз – америк. экономист – их разработал и за это получил нобел.премию.

1)Издержки поиска информации(о рынке, о конкуренте, о товаре)

2)на ведение переговоров(заключ. договоров напр.в неформал. обстановке)

3)Издержки «измерения»(затраты на измерит. технику-для анализа качества продукта)

4)Издержки спецификации и защиты прав собств-сти (на налаж. контактов с местной админ.-охрана, защита прав)

5)Издержки «оппортунистического поведения» - это взятки, коррупция.

Транс.издержки велики – от 30 до 50%!-их всегда надо учитывать.Главн.особенность – они непроизводств., но их стоимость надо учитывать.Это мощное средство в конкурентной борьбе.

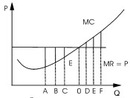

Максимизация прибыли (минимизац. убытков) достигается при объеме произв-ва, соответствующем точке равновесия предельного дохода и предел. издержек. Эта закономерность назыв. правилом максимиз. прибыли.

Правило максимиз.прибыли означ., что предел. продукты всех факторов произв-ва в стоимостном выражении равны их ценам или что каждый ресурс используется до тех пор, пока его предел. продукт в денежном выражении не станет равнозначен его стоимости.

Увелич. выпуска продукции повыш. прибыль предприят. Но только в том случае, если доход от продажи дополнит. единицы продукции превышает издержки произв-ва данной единицы (MR больше MC). Этому соотв-ют объемы выпуска А, В, С.

MR – предельный доход;

MC – предельные издержки

Когда издержки, связанные с выпуском еще одной единицы продукции, выше приносимого за счет ее реализации дохода, то предприятие лишь увелич. свои убытки. Если MR меньше MC, то производить дополнит. товар невыгодно. Эти убытки отмечены жирными линиями над точками D, E, F.

В этих условиях максимал. прибыль достигается при том объеме произ-ва (О), где кривая предельных издержек в своем возрастании пересечет кривую предельного дохода (MR = MC). Пока MR больше MC, увелич. произ-ва дает возрастающ. меньше прибыль. Когда же после пересечения кривых устанавливается соотношение MR MC, к увеличению прибыли ведет сокращение производства. Прибыль растет при приближении к точке равенства предельных издержек и дохода. Макс прибыли достигается в т. О.

|

|

|

|

|

Дата добавления: 2015-04-24; Просмотров: 869; Нарушение авторских прав?; Мы поможем в написании вашей работы!