КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

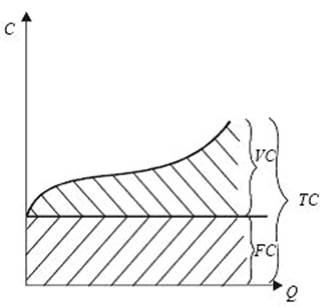

Постоянные, переменные, общие (валовые) издержки

|

|

|

|

Доходы и издержки предпринимательской деятельности

Экономические (вмененные) издержки – это хозяйственные затраты, понесенные, по мнению предпринимателя, им в процессе производства. В их состав включаются:

1. ресурсы, приобретенные фирмой;

2. внутренние ресурсы фирмы, не включаемые в рыночный оборот;

3. нормальная прибыль, рассматриваемая предпринимателем как компенсация за риск в бизнесе.

Именно экономические издержки предприниматель вменяет себе в обязанность возместить в первую очередь через цену, и если ему это не удается, он вынужден уйти с рынка в другую сферу деятельности.

Бухгалтерские издержки – денежные расходы, платежи, осуществляемые фирмой с целью приобретения на стороне необходимых факторов производства. Бухгалтерские издержки всегда меньше экономических, так как они учитывают только реальные затраты на приобретение ресурсов у внешних поставщиков, юридически оформленные, существующие в явном виде, что и является основанием для бухгалтерского учета.

Бухгалтерские издержки в своем составе имеют прямые и косвенные издержки. Первые состоят из расходов непосредственно на производство, а вторые включают затраты, без которых фирма не может нормально работать: накладные расходы, амортизационные отчисления, выплату процентов банкам и т. д.

Разницу между экономическими и бухгалтерскими издержками составляют альтернативные издержки.

Альтернативные издержки – это затраты на производство продукции, которую фирма производить не будет, так как использует ресурсы при производстве данного товара. По существу, альтернативные издержки – это издержки упущенных возможностей. Их величина определяется каждым предпринимателем самостоятельно, исходя из его личных представлений о желательной доходности бизнеса.

Рост объемов производства фирмы, как правило, влечет за собой рост издержек. Но так как ни одно производство не может развиваться бесконечно, поэтому издержки являются очень важным параметром в определении оптимальных размеров предприятия. С этой целью применяется разделение издержек на постоянные и переменные.

Постоянные издержки – затраты фирмы, которые она несет вне зависимости от объема своей производственной деятельности. К ним относятся: плата за аренду помещений, затраты на оборудование, амортизация, налоги на имущество, займы, оплата труда управленческого и административного аппарата.

Переменные издержки – затраты фирмы, которые зависят от величины производства продукции. К ним относят: затраты на сырье, рекламу, оплату наемных рабочих, транспортные услуги, налог на добавленную стоимость и др. При расширении производства переменные издержки увеличиваются, а при сокращении – снижаются.

Деление издержек на постоянные и переменные условно и приемлемо только для короткого периода, в течение которого ряд факторов производства неизменен. В долгосрочном периоде все издержки становятся переменными.

Валовые издержки – это сумма постоянных и переменных издержек. Они представляют собой денежные расходы фирмы на производство продукции.

где FC– постоянные издержки; VC– переменные издержки; TC– общие издержки.

Рис. 18.2. Общие издержки фирмы

C – издержки фирмы; Q – количество выпускаемой продукции; FG – постоянные издержки; VG – переменные издержки; TG – валовые (общие) издержки.

|

|

|

|

|

Дата добавления: 2015-04-24; Просмотров: 350; Нарушение авторских прав?; Мы поможем в написании вашей работы!