КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Джерела отримання доходу відповідно до видів діяльності

|

|

|

|

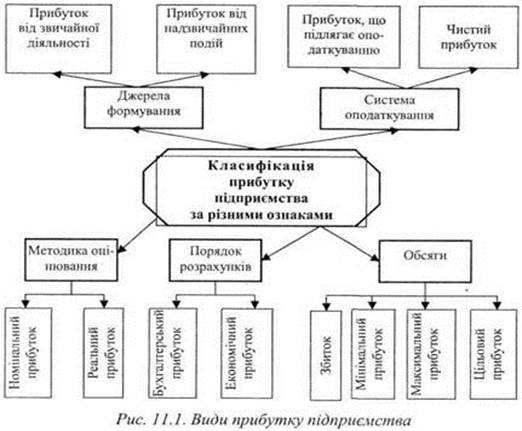

Джерелами отримання прибутку (збитку) є різні види діяльності, що забезпечують доход, - це звичайна діяльність і надзвичайні події. Звичайна діяльність підрозділяється на операційну та фінансову. Кожен вид діяльності повинен забезпечувати прибуток. Але результатом економічної діяльності може бути збиток.

Прибуток (збиток) від операційної діяльності являє собою різницю між чистим доходом від усіх видів операційної діяльності і сумою витрат, пов'язаних з цією діяльністю. Прибуток (збиток) від фінансової діяльності виступає як різниця між доходами і витратами в цій діяльності.

Загальна сума прибутку (збитку) від операційної та фінансової діяльності - це прибуток (збиток) від звичайної діяльності до оподатковування. Після сплати податку на прибуток залишається чистий прибуток.

Аналогічно формується прибуток (збиток) від надзвичайних подій. Але, якщо утвориться збиток від надзвичайних подій, то він покривається чистим прибутком від звичайної діяльності з урахуванням повернення підприємству податку на ту частину прибутку, що пішла на покриття збитку.

Сума чистого прибутку (збитку) від звичайної діяльності і надзвичайних подій утворює сукупну суму чистого прибутку (збитку) підприємства. Як показано на схемі, залежно від оподатковування існує два види прибутку. Перший - це той прибуток, що підлягає оподаткуванню, а другий - це чистий прибуток.

Прибуток, що підлягає оподатковуванню, визначається в процесі податкового обліку і фіксується в Декларації про прибуток підприємства. Ця декларація подається у відповідний податковий орган і є підставою для визначення суми податкових зобов'язань

підприємства. Чистий прибуток характеризується тією сумою, що залишається в розпорядженні підприємства після сплати податку на прибуток, а також інших податків, обов'язкових платежів і зборів. Отриманий чистий прибуток є власністю підприємства і використовується відповідно до його Статуту.

Залежно від методики оцінювання визначається номінальний і реальний прибуток. Номінальний прибуток - це фактично отримана сума прибутку, тобто прибуток, виражений у діючих цінах, а реальний прибуток - це прибуток, виражений у порівнянних цінах.

|

|

|

|

|

Дата добавления: 2015-05-08; Просмотров: 611; Нарушение авторских прав?; Мы поможем в написании вашей работы!