КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

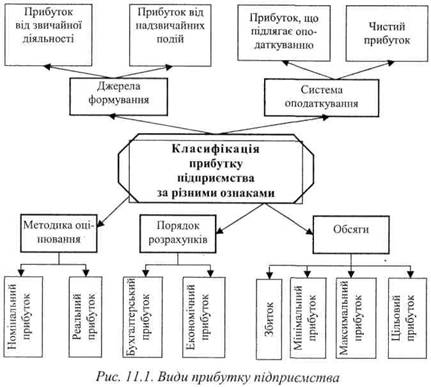

Класифікація прибутку туристичних підприємств

|

|

|

|

Функції прибутку підприємства

Сутність прибутку як економічної категорії розкривається через функції, які він виконує у господарський діяльності. Основні з них такі: облікова, розподільча, стимулювальна.

Облікова функція прибутку полягає в тому, що він необхідний елемент ціни товару. Отже, як і ціна, прибуток є засобом обліку суспільно необхідних витрат праці, що потрібні для забезпечення розширеного відтворення. Саме такий облік дає змогу визначити оцінку ефективності господарської діяльності підприємства. Тобто, прибуток є економічним показником оцінки господарської діяльності підприємницьких структур. Економічне значення прибутку полягає у тому, що він відображає кінцевий виробничо-фінансовий результат.

Розподільча функція прибутку полягає в тому, що через прибуток здійснюється регулювання розподілу ресурсів і доходів між суб'єктами господарської діяльності та галузями економіки.

Стимулювальна функція прибутку полягає в тому, що прибуток використовується як в інтересах суб'єктів підприємництва, так і в інтересах їхніх працівників. Прибуток одночасно є і кінцевим фінансовим результатом господарської діяльності підприємства, і основним елементом його фінансових ресурсів, які необхідні для забезпечення розширення виробництва, науково-технічного і соціального заохочення працівників, виплати дивідендів, формування резервів тощо. Саме прибуток спонукає підприємницькі структури впроваджувати досягнення науково-технічного прогресу, які призводять до зниження витрат виробництва, підвищення його ефективності.

Отже, прибуток в ринковій економіці є головною метою і найважливішим критерієм ефективності господарської діяльності підприємницьких структур. Водночас прибуток є основним джерелом забезпечення внутрішньогосподарських потреб підприємств, формування дохідної бази бюджетних ресурсів різних рівнів, позабюджетних та благодійних фондів.

Прибуток туристичних підприємств класифікується за різними ознаками.

Джерелами отримання прибутку (збитку) є різні види діяльності, що забезпечують доход, - це звичайна діяльність і надзвичайні події. Звичайна діяльність підрозділяється на операційну та фінансову. Кожен вид діяльності повинен забезпечувати прибуток. Але результатом економічної діяльності може бути збиток.

Прибуток (збиток) від операційної діяльності являє собою різницю між чистим доходом від усіх видів операційної діяльності і сумою витрат, пов'язаних з цією діяльністю. Прибуток (збиток) від фінансової діяльності виступає як різниця між доходами і витратами в цій діяльності.

Загальна сума прибутку (збитку) від операційної та фінансової діяльності - це прибуток (збиток) від звичайної діяльності до оподатковування. Після сплати податку на прибуток залишається чистий прибуток.

|

|

|

|

|

Дата добавления: 2015-05-08; Просмотров: 612; Нарушение авторских прав?; Мы поможем в написании вашей работы!