КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

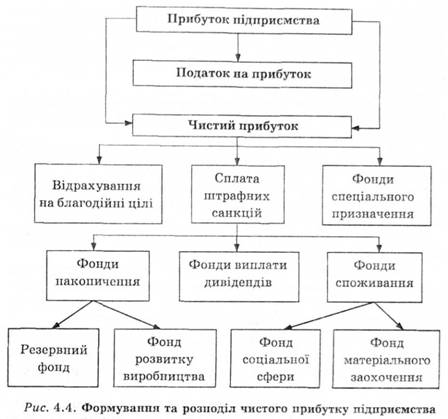

Напрями розподілу прибутку

|

|

|

|

Принципи розподілу прибутку

Принципи розподілу прибутку:

• прибуток, отриманий підприємством у результаті здійснення виробничо-господарської та фінансової діяльності, розподіляється між державою і підприємством як господарюючим суб'єктом;

• прибуток для держави надходить у відповідні бюджети у вигляді податків, обов'язкових платежів, ставки яких не можуть бути довільно змінені. Склад і ставки податків, порядок їх нарахування і внесення до бюджетів встановлюються законодавчо;

• величина прибутку підприємства, що залишилася в його розпорядженні після сплати податків, не повинна знижувати його зацікавленості у зростанні обсягів виробництва та поліпшенні результатів виробничо-господарської і фінансової діяльності;

• прибуток, що залишається в розпорядженні підприємства, насамперед направляється на заощадження, забезпечення його подальшого розвитку, і тільки в іншій частині — на потреби споживання.

На підприємстві розподілу підлягає чистий прибуток, тобто прибуток, що залишився в розпорядженні підприємства після сплати податків та інших обов'язкових платежів.

Розподіл чистого прибутку — один із напрямів внутрішньо-фірмового планування, значення якого в ринкових умовах зростає. Порядок розподілу і використання чистого прибутку на підприємстві фіксується в статуті підприємства.

Для перспективного розвитку підприємства першочергове значення має розподіл чистого прибутку на споживання і накопичення. У межах фонду споживання важливу роль для інвестиційної привабливості підприємства відіграє пропорція його розподілу на фонд виплат дивідендів та інші фонди споживання.

Межа розподілу прибутку на централізований і децентралізований, що визначає розмір джерел задоволення загальнодержавних інтересів та інтересів підприємств, є рухомою і залежить від соціально-економічних умов характерних конкретному періоду розвитку національної економіки та потреб держави, регламентується чинним законодавством.

Останнім часом Держкомстат України не відображає у статистичних щорічниках інформацію про тенденції розподілу і використання прибутку підприємствами різних галузей економіки як загалом, так і між суб'єктами володіння і розпоряджання зокрема. Статистичні дані на рівні областей дещо викривляють реальну картину такого розподілу, оскільки на ці процеси впливають не лише економічні, а й інші чинники. Однак пропорції розподілу прибутку і його використання навіть за таких умов, на нашу думку, можуть частково відобразити реальний стан використання одного з найважливіших власних ресурсів у промисловості

|

|

|

|

|

Дата добавления: 2015-05-08; Просмотров: 588; Нарушение авторских прав?; Мы поможем в написании вашей работы!