КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Сучасний стан світового біржового ринку

|

|

|

|

ВСТУП

Біржовий ринок у світі давно вже став центром ринкової економіки. Нагромаджено великий досвід роботи бірж, що пройшли історичний розвиток від торгівлі наявною сільськогосподарською продукцією до торгівлі ф'ючерсами й опціонами на всі види товарів і фінансових інструментів. Це сприяло перетворенню бірж з одного із головних каналів оптової торгівлі товарами на центри ціноутворення і страхування ризику.

Упродовж понад чотирьохсотрічної історії розвитку біржі зазнавали піднесення і занепаду. Стаючи центрами ринкової економіки, біржі впроваджували у взаємовідносини учасників ринку нові правила, нові можливості.

Біржа сьогодні - це приклад дієвого ринку, на якому щоденно зустрічаються інтереси виробників, споживачів, фінансистів, спекулянтів, банків, компаній та організацій.

Особливе місце бірж у розвитку ринкової економіки потребує детального вивчення історії їх становлення, механізму створення, функціонування і технології біржової торгівлі. Висвітленню зазначених проблем присвячено цей посібник. Автор на основі практичного досвіду розглядає проблеми розвитку біржової торгівлі, а також сутність і організацію біржової діяльності.

У пропонованому посібнику узагальнено досвід роботи як зарубіжних, так і вітчизняних бірж, а також викладено власний погляд автора на ці проблеми.

Біржова діяльність розглядається в її еволюційному розвитку: від контрактів на наявний товар до форвардних контрактів, через них до ф'ючерсних і, нарешті, до опціонної торгівлі, що дає змогу значно знизити ризики.

Спеціальний розділ присвячено розвитку біржового ринку в Україні. Детально висвітлено історію становлення, особливості, структуру і можливі напрямки розвитку цього ринку.

|

|

|

Особливу увагу приділено законодавчо-правовому регулюванню

біржової діяльності. Висвітлено механізм правового регулювання біржового товарного ринку в нашій країні, детально проаналізовано систему регулювання біржового ринку в країнах з глибокими традиціями біржової діяльності, а також показано роль держави у регулюванні діяльності бірж.

Окремий розділ присвячено вивченню бірж як складового елементу інфраструктури ринку, їх класифікації, розглянуто класичні функції товарних бірж у ринковій економіці та принципи їх діяльності.

У посібнику глибоко проаналізовано організацію біржової торгівлі сільськогосподарською продукцією, розкрито історію та принципи формування біржового аграрного ринку, окреслено шляхи майбутнього розвитку.

Спеціальний розділ присвячено вивченню основ ф'ючерсної торгівлі. Незважаючи на вкрай повільне впровадження на біржах України ф'ючерсних контрактів і опціонів, необхідно вивчати механізм роботи ф'ючерсного ринку, що сприятиме зниженню ризику несприятливих коливань цін, прискоренню повернення авансового капіталу, здешевленню кредитної торгівлі, зниженню витрат обігу.

З метою одержання найбільш повного уявлення про роль ф'ючерсного ринку в захисті учасників біржових торгів від непередбачуваних коливань цін детально висвітлюється концепція хеджування. Як відомо, хеджування впроваджувалося для торгівлі сільськогосподарською продукцією, а сьогодні його широко застосовують у торгівлі не тільки всіма видами біржових товарів, а й фінансовими інструментами, зокрема такими, як курс валют, цінні папери. Детально, з використанням конкретних прикладів, розглядається і хеджування при торгівлі сільськогосподарською продукцією, що робить відповідний розділ привабливим і практичним.

Відомо, що основною особою на біржовому ринку є брокер, який, представляючи в біржовому залі інтереси клієнтів, виконує їх замовлення. Організації роботи цієї служби на біржовому ринку присвячено окремий розділ.

|

|

|

Поруч із висвітленням діяльності товарних бірж окремо розглядається організація роботи фондової біржі, а також спеціалізованої валютної біржі, які виконують на ринку конкретні функції і мають власний організаційний механізм.

Автор, щоб наочно показати рівень розвитку біржового ринку в Україні, використовує матеріали, що розкривають досвід функціонування бірж країн з високорозвиненою ринковою економікою. А тому значну частину прикладів і розрахунків наведено в оригінальному варіанті зі збереженням одиниць вимірювання та грошових одиниць. Це стосується передусім прикладів, що розкривають діяльність ф'ючерсного і опціонного ринків, механізм хеджування тощо. Через слаборозвиненість цих ринків у нашій країні неможливо і нереалістично штучно адаптувати такі приклади.

У підготовці книги автор широко використовував як вітчизняну літературу з біржової проблематики, так і монографії і статті зарубіжних спеціалістів, особливо з організації ф'ючерсної торгівлі. У висвітленні багатьох питань використано власний досвід автора, набутий при детальному ознайомленні з організацією роботи біржового ринку США, Японії, Угорщини, Польщі. Особливо корисним виявився досвід вивчення роботи найбільших бірж світу - Чиказької товарної біржі, Токійської товарної біржі і Товарної біржі Канзас-Сіті.

Автор висловлює вдячність рецензентам за допомогу й поради і сподівається, що книга стане корисною для всіх, хто професійно цікавиться біржовим ринком: спеціалістам, студентам, аспірантам, викладачам і науковим співробітникам. Особлива подяка автора за добру пам'ять всім, хто разом з ним у 1995-1997 роках відроджував біржовий товарний ринок країни.

Особливу подяку автор висловлює доктору біології Чекалюку Петру Богдановичу (США) за надання фінансової підтримки у виданні книги.

РОЗДІЛ 1

РОЗВИТОК І СУЧАСНИЙ СТАН СВІТОВОГО БІРЖОВОГО РИНКУ

1.1. Еволюція оптової торгівлі

Сучасна товарна біржа є результатом довготривалої еволюції торгівлі від початкових примітивних форм до високоорганізованого оптового ринку.

|

|

|

Виникнення торгівлі пояснюється потребою розвитку як виробництва, так і власне торгівлі. Тому торгівлю розглядають як сполучну ланку, що пов'язує виробництво з навколишнім середовищем.

І оскільки виробництво і торгівля тісно взаємопов'язані, то в процесі взаємодії вони висувають один до одного певні вимоги.

Для сталого функціонування виробництва необхідно, щоб певні ресурси обумовленої якості в погодженому обсязі й асортименті були доставлені в умовлений термін.

Безпосередній зв'язок з виробництвом здійснюється, як правило, через оптову торгівлю. Основні функцій оптової торгівлі:

• вивчення і прогнозування основних тенденцій розвитку економічної кон'юнктури ринку;

• робота з продукцією у достатньо широкій номенклатурі;

• формування партій товару за обсягами і бажанням покупця;

• пакування партій товару та зберігання його;

• доставка (транспортування) товару до місця призначення;

• надання клієнтам товарного кредиту;

• надання орендних послуг;

• надання інформації і консультаційних послуг (цінової, технічної інформації, рекомендацій щодо обслуговування і продажу товарів).

Дію цих функцій легко простежити на прикладі оптово-роздрібних баз, які існували ще за планово-розподільної системи і мали чітку спеціалізацію за товарами. В умовах перехідної економіки ці бази трансформувались у ринки оптової торгівлі.

Кожному виду виробленого товару відповідає певний канал його збуту і організаційна форма оптової торгівлі. В Україні в умовах перехідної економіки продукцію часто реалізують безпосередньо виробники, причому останніми роками всебічно заохочується організація фірмової торгівлі, де виробник є водночас і продавцем. Це сприяє економії затрат на організацію збуту. Однак потрібно пам'ятати, що дешевше не означає краще і що глибока спеціалізація завжди є запорукою високої продуктивності праці і відповідно якості процесу виробництва і збуту. Найбільш поширеною формою оптової торгівлі можна вважати таку:

|

|

|

Не вдаючись у детальну характеристику кожної із зазначених форм оптової торгівлі, зауважимо, що біржова торгівля є невід'ємною складовою частиною оптової торгівлі. Зародження елементів біржової торгівлі починалося з елементарного локального ринку (базару), причому в країнах з високорозвиненою ринковою економікою базари, як один із напрямків реалізації продукції, припинили існування.

Для ринку (базару) характерні такі ознаки: торгівля здійснюється регулярно (щоденно) на основі публічних (відкритих) торгів і за відсутності обмежень на товари, які є об'єктом купівлі і продажу; товар обов'язково присутній під час торгу; як правило, торгівля здійснюється невеликими партіями і після операції купівлі-продажу товар негайно передається з рук в руки, що виключає необхідність оформлення спеціальних документів, які підтверджують зміну власника товару. Ціна на товар встановлюється на основі попиту і пропозиції, покупець товару, як правило, є його споживачем. Локальні ринки обслуговують невеликі території [4].

Наступною складовою частиною оптового ринку, що включає в себе значну частину елементів біржової торгівлі, є ярмарок. Основні характеристики ярмарку:

• епізодичний характер (як правило, раз на рік);

• ведення публічних торгів (з голосу);

• торгівля специфічними товарами за зразками, каталогами; як правило, товар на цих торгах відсутній.

У зв'язку з тим, що продаж здійснюється великими партіями з відстроченим терміном їх передачі покупцеві, необхідні спеціальні документи (договір, контракт), що підтверджують передачу права власності на товар, особливі норми і правила ведення торгів та органи, що регулюють і вирішують спори. У цьому разі ціни на товар встановлюються залежно від попиту і пропозиції; покупцем на ярмарку, як правило, є не безпосередньо споживач, а посередник або спекулянт. Ярмарки обслуговують великі території і стимулюють розвиток торгового обороту.

Аукціони, для яких характерні ті самі риси, що й для ярмарків, мають водночас певні відмінності [4]:

• систематичність (не рідше, ніж раз на тиждень);

• контроль за здійсненням платежів і гарантій виконання угод;

• участь у торгах виробників, споживачів і посередників;

• відкритість торгів;

• постійна номенклатура товарів.

Аукціони - прообраз біржової торгівлі. Відродження біржового агропромислового ринку в Україні починалось з організації акціону з продажу сільськогосподарської продукції.

Біржова торгівля ввібрала в себе особливості як звичайної ринкової, так і аукціонної торгівлі. Торгівці організовують її для полегшення власне процесу торгівлі, створення більш ефективного

механізму торгівлі, а також з метою вироблення механізму захисту інтересів як продавців, так і покупців від несприятливих змін цін.

Отже, біржова діяльність є самостійною формою комерційної діяльності з метою одержання прибутку. Тим часом біржі не є прибутковими організаціями. Це місце, де здійснюються комерційні операції.

Біржова діяльність, як і біржі загалом, має такі особливості [4]:

• концентрується в місцях виробництва і споживання товару, тобто у великих промислових, сільськогосподарських і торгових центрах (наприклад, Чикаго, Токіо, Дніпропетровськ, Одеса, Київ);

• торгівля здійснюється специфічними видами товарів, так званими біржовими товарами, великими партіями;

• торгівлю здійснюють за відсутності товару, тобто за взірцями, описанням, каталогами, а також за контрактами і договорами на поставку товарів у майбутньому з правом укладення таких договорів у майбутньому;

• торги ведуться регулярно, враховується можливість концентрації попиту і пропозиції продавців і покупців у часі і просторі;

• відзначається відкритістю торгів, тобто всі, хто бажає, можуть отримати вичерпну інформацію про обсяги товарів, проданих на торгах, і ціни, що склалися;

• характеризується вільним ціноутворенням, тобто ціни формуються залежно від попиту і пропозиції за наявності конкуренції; ціни не постійні і змінюються залежно від кон'юнктури ринку;

• здійснюється, як правило, біржовими посередниками, які можуть виступати від імені і в інтересах товаровиробників або споживачів товару. Біржове посередництво в біржовій торгівлі здійснюється виключно біржовими посередниками - брокерськими фірмами, конторами і незалежними брокерами. Сама біржа не може бути біржовим посередником;

• передбачає відсутність прямого державного втручання у процес біржових торгів;

• здійснюється за єдиними історично сформованими і законодавче затвердженими правилами, дію яких регулює ринок (з використанням типових документів для оформлення контрактів), і

певними вимогами до умов поставки проданих товарів;

• виробляє два основних стандарти - щодо якості і ціни товару, який є об'єктом купівлі-продажу.

Таким чином, біржова діяльність, а відтак і біржі є класичним інститутом ринкової економіки, який формує оптовий ринок товарів і має організаційну, економічну і юридичну (правову) основи.

Проте до сучасного рівня розвитку біржовий ринок ішов еволюційним шляхом. Товарні біржі за п'ятивікову історію у своєму розвитку пройшли кілька етапів - від звичайних форм оптового до сучасного ф'ючерсного ринку змінювався характер угод, їх економічна сутність та організаційна структура.

Щоб краще зрозуміти особливості бірж, розглянемо стисло історію їх розвитку. З давніх-давен купці збиралися в певному місці, щоб знайти покупця, отримати ділову інформацію і насамперед відомості про останні ціни на ті чи інші товари. Відомо, що такі збори у Стародавньому Римі відбувалися вже наприкінці II ст. н.е.

У 1553 р. марсельські купці почали вимагати для себе "місце, яке б служило їм приміщенням для зустріч, щоб уникнути дискомфорту, який вони відчували, перебуваючи на вулиці".

Поступово складався порядок здійснення біржових торгів, їх учасники зрозуміли, що зовсім не обов'язково привозити товар із собою. Досить домовитись про його ціну. Все інше має бути обумовлено в підсумковому договорі. На біржових зборах, крім купівлі-продажу, вирішувались питання страхування, перепродажу векселів та ін.

Походження слова "біржі" пов'язане з назвою найбільшого торгового пункту Фландрії - Брюгге. Тут торгова штовханина відбувалася біля готелю "Буреє". Ван де Бурсе - так звали господаря готелю - побудував будинок для приїжджих. Його фронтон він прикрасив власним гербом, на якому було зображено три гаманці.

Іноземні комерсанти, що прибували до Брюгге, часто зупинялися в цьому готелі, знайомились там з іншими торговцями, укладали угоди, дізнавалися про останні новини. "Буреє" був вигідний для торговців ще й тим, що поряд із ним розмішувалося

представництво найбільших торгових центрів - Флоренції та Генуї. Так склався вираз "йти до Буреє", тобто брати участь в торгових зборах. Від слова "Буреє", найімовірніше, і пішло сучасне "біржа".

Поняття "біржа" як місце зустрічі ділових людей поширилось досить швидко, хоча в багатьох місцях збереглися попередні назви. Так, у Ліоні біржу називали площею обмінів, у ганзейських містах - купецькою колегією, в Барселоні - лохією.

Перша спеціальна будівля для біржі була споруджена в 1556 р. в Антверпені, конкуренті міста Брюгге. Стрункий ряд колон цієї будови багато століть був символом біржі. На його фронтоні було висічено напис: "Для торгових людей усіх країн і мов".

На початку XVII ст. центр торгової та фінансової діяльності перемістився в Амстердам. У 1602 р. тут було створено одну з найбільших на той час бірж у світі. Завдяки успіхам цієї біржі Нідерланди стали світовою фінансовою державою. В Амстердамі перетинались шляхи всіх ділових операцій. Близько 5 тисяч людей збиралося щодня на місцевій біржі з дванадцятої до другої години. Тут підтримувався суворий порядок. Кожній комерційній галузі відводилось певне місце. Майже тисяча маклерів та присяжних обслуговували відвідувачів біржі. У цій штовханині покупцям і продавцям було досить непросто знайти один одного. Майже вся Європа була боржником Амстердама.

Родоначальником ринку цінних паперів теж вважається Амстердам. У XVII ст. тут виникла перша фондова біржа. Хоча ще раніше облігаціями державних позик торгували у Венеції та Флоренції. В Генуї існував активний ринок розписок та платіжних зобов'язань. На Лейпцігських ярмарках котирувались "частки" (акції) німецьких родовищ.

На початку XVIII ст. центром світової торгівлі стає Лондон. Біржа стала місцем зустрічі тих, хто, уже маючи гроші, бажав мати їх ще більше.

Головна заслуга згаданих бірж полягала у забезпеченні швидкого переходу від цінних паперів до грошей і навпаки.

Справжній розквіт світової біржової торгівлі припадає на XIX

ст. Пальму першості захоплює Лондонська біржа. Однак з часом найпрестижнішою стає Нью-Йоркська біржа, що розмістилася на відомій усім сьогодні Уолл-стрит.

Перша товарна біржа в США була відкрита в 1848 р. в Чикаго, її засновники ставили за мету "забезпечити впорядковану систему торгівлі зерном, а також захистити виробників та покупців від негативних наслідків змін цін".

Завдяки особливій ролі і місцю Чиказької торгової біржі у розвитку біржового ринку, а також великій частці її у світовому біржовому товарообороті доцільно розглянути історію становлення та принципи діяльності цієї біржі. Чикаго перетворилося в найбільший центр торгівлі зерном у 1830 - 1840 рр., коли швидко починає розвиватися американський Середній Захід - найбільший сільськогосподарський район. Крім того, стратегічне розташування міста (на початку Великих Озер) сприяло швидкому його зростанню і перетворенню на зерновий термінал, а завдяки водним і транспортним системам з Чикаго можна було легко доставляти зерно в інші райони країни. У міру розширення торгівлі зерном, в умовах реалізації його на спот-ринку, коли продаж здійснювався з негайною поставкою, фермери змушені були приїздити у місто з зерном, сподіваючись вигідно продати його. Але їх сподівання не завжди справджувалися. Наприклад, якщо рік був урожайний, а фермер приходив на ринок із запізненням, то часто виявлялось, що він приїздив даремно. Бувало, що фермери на знак протесту буквально засипали вулиці Чикаго своїм зерном, бо ціни були такими низькими, що навіть не компенсували транспортних витрат. Поряд з проблемами попиту і пропозиції гострим було питання транспортування та зберігання зерна.

З метою стабілізації становища в 1848 р. 82 торговці створили централізований ринок - Чиказьку торгову біржу. Першим кроком із стабілізації ринку зерна на цій біржі було впровадження спотових контрактів.

Діяльність товарних бірж починалася з укладання угод на реальний товар широкого асортименту (усі види сільськогосподарської

продукції, лісоматеріали, текстильна сировина тощо) за умови його термінової поставки. Механізм був дуже простий: за укладеною на біржі угодою покупець на одному із складів одержував оплачений ним товар або посвідчення про його поставку негайно. Такі угоди з реальним товаром у разі його термінової поставки називають угодами з коротким терміном поставки, або угодами на спот.

Продавець реального товару, доставивши його на склад біржі, одержував складське посвідчення, що підтверджувало кількість і якість товару. Після укладання угоди продавець передавав це посвідчення покупцю, одержуючи в обмін платіжний засіб (чек покупця).

Отже, біржа в цьому разі була лише місцем укладення угод, а всі подальші відносини з приводу контракту сторони регулювали між собою. Угоду гарантувала не біржа, а самі учасники. Інша особливість цієї угоди полягала в тому, що обсяги угод, а також умови поставок обумовлювалися покупцем і продавцем, тобто контракт мав значною мірою індивідуальний характер. Для покупців мета таких угод полягала в реальній закупівлі товару, а для продавців - у реальній негайній його реалізації. Через зазначені умови платежу такі угоди унеможливлювали здійснення гри на зміні цін.

Основне значення тогочасних бірж полягало в тому, що за частих коливань цін лише біржа могла дати термінові відомості про ціни і забезпечити торговцю можливість своєчасно здійснювати закупівлю і продаж. Проте найважливіша функція біржі полягала у централізації попиту і пропозиції. Торговець терміново у доступній формі дізнавався на торговому ринку про його настрої і прагнення.

З часом світовий біржовий ринок сягнув від торгівлі спотовими контрактами, тобто торгівлі реальним товаром з коротким терміном поставки, до торгівлі угодами з відстроченою поставкою, тобто форвардними, коли забезпечується поставка товару відповідної якості у визначений термін (на більш тривалий період) за цінами на момент укладення угоди, які, як правило, гарантують товаровиробникам певний рівень прибутку. Перша така угода була укладена в 1730 р. на Токійській рисовій біржі "Доджіма" і названа завчасною контрактацією.

У США такі контракти вперше були укладені на Чиказькій торговій біржі з кукурудзи. Торговці зерном одержували його від фермерів восени або на початку зими, але повинні були зберігати його доти, доки кукурудза достатньо висохне для навантаження на судно, а ріка звільниться від криги. Проте ціна за цей час могла змінитися. Щоб зменшити ризик падіння цін за період зимового зберігання, торговці відправлялися в Чикаго й укладали з переробниками кукурудзи контракти на поставку їм зерна навесні. Перший з відомих зареєстрованих контрактів датується 1851 р.

Форвардний контракт являв собою торгову угоду, згідно з якою продавець поставляє конкретну продукцію покупцю у визначений термін у майбутньому. В момент укладення контракту сторони домовляються про обсяг поставки і якість товару (беручи за основу біржовий стандарт), про час і місце поставки, а також про ціну.

Як бачимо, у форвардних угодах купівля-продаж товару відбувалася заздалегідь, до поставки товару, а можливо, і до його виробництва. Ці угоди часто були кращими, ніж угоди спот, тому що давали учасникам можливість планувати свій прибуток у майбутньому. Продавець реального товару завдяки форвардній операції міг заздалегідь зафіксувати ціну і покрити свої витрати, а покупець убезпечувався від ризику підвищення цін і, крім того, заощаджував на оренді складських приміщень і гарантував наявність товару.

Економічна суть такої торгівлі на обумовлений термін полягала в тому, що в умовах коливання цін і через непередбачуваність ситуації на ринку вона давала можливість продавцю одержати прибуток від угоди, а покупцю - максимальний спекулятивний прибуток, рівень якого залежав від оборотності угоди. До того ж спекуляцію почали розглядати як бажану умову при укладанні угод з відстроченою поставкою. Зазначимо, що елемент спекуляції присутній і на біржі реального товару, але він обмежений грою лише на підвищення ціни, тоді як при угодах із відстроченою поставкою використовується гра і на їх пониженні.

Укладання угод з відстроченою поставкою на реальний товар прискорило оборот капіталу і забезпечило приплив спекулятивних капіталів, що розширило місткість ринку.

Проте форвардні угоди мали і негативні моменти. Так, форвардні контракти не були стандартизовані. Такі умови, як обсяг поставок, якість товару, терміни поставок, ціна товару погоджувалися безпосередньо покупцем і продавцем. На багатьох товарних біржах форвардні угоди могли укладатися на будь-який сорт товару і на будь-яких умовах поставок, а їхня тривалість інколи досягала 24 місяці.

Форвардні угоди містили також певний ризик, оскільки не було гаранта їх виконання. Одна із сторін могла порушити в будь-який момент взяті зобов'язання або якісь події в майбутньому могли перешкодити обом сторонам виконати контракт. Відомо, що при падінні цін на зерно торговці у США часто ухилялися від виконання форвардних контрактів, залишаючи фермерів з їхньою продукцією. У свою чергу, при підвищенні цін фермери вважали за краще продати зерно іншому покупцю за вищу ціну і не виконувати форвардний контракт.

У західноєвропейських країнах з розвиненою ринковою економікою практично не працюють біржі реального товару, але в окремі періоди за відсутності інших форм організації ринку біржі реального товару можуть відігравати помітну роль. Так, у середині 70-х років на нафтовій біржі в Лондоні торгові обороти з танкерними партіями на англійську нафту сорту "брент" досягай великих розмірів, здійснювалися операції з наявним зерном на біржі в Мілані. У всіх європейських країнах дотепер існують товарні біржі, що об'єднують торговців, маклерів, транспортні і переробні фірми, наприклад Брюссельська, Страсбурзька, Роттердамська, Мюнхенська. Всі вони співпрацюють у межах об'єднання "Європейські товарні біржі". Ці біржі, що збереглися з часів розквіту спотової біржової торгівлі, займаються зараз в основному інформаційною діяльністю щодо ринків сільськогосподарської продукції. Торгові операції на них здійснюються рідко.

Інтенсивний розвиток ринкової економіки, а отже, збільшення масштабів торгівлі унеможливили організацію всього товарообігу через біржі. Торгівля реальним товаром остаточно перемістилася в

позабіржовий товарообіг. Водночас удосконалення технологій біржової торгівлі сприяло появі ф'ючерсних, опціонних контрактів.

У 1865 р. на Чиказькій товарній біржі вперше було розроблено і впроваджено стандартний типовий контракт на поставку зерна в майбутньому, який дістав назву "ф'ючерсний". Такий контракт містив стандарти на якість, розмір партії товару, строки та місце його доставки.

Ф'ючерсний контракт, на відміну від контракту на реальний товар, не передбачає зобов'язання сторін про поставку або прийом реального товару, а тільки купівлю-продаж прав на цей товар. Результатом такої угоди є можливість виплати або одержання різниці між ціною контракту на день його укладення та ціною на день його виконання. Опанування технології торгівлі ф'ючерсними контрактами зумовило витіснення з бірж спотових і форвардних контрактів.

Розвиток торгівлі ф'ючерсними контрактами і їх поширення на всі активи, якими колись торгували окремо товарні, ф'ючерсні і валютні біржі, сприяли стиранню відмінностей між зазначеними видами бірж і появі або ф'ючерсних бірж, на яких торгують лише ф'ючерсними контрактами, або універсальних бірж, на яких торгують як ф'ючерсними контрактами, так і іншими біржовими активами, наприклад акціями, валютою і навіть окремими товарами.

Зміни, що відбулися у становищі товарних бірж, а також поява нових об'єктів торгівлі, що не є товаром у прямому розумінні, а тільки фінансовими інструментами, сприяли різкому збільшенню товарообігу. На товарних біржах почали здійснюватися операції з торгівлі індексами цін, банківськими відсотками, іпотекою, валютою, контрактами на фрахтування.

На розвиток ф'ючерсних ринків вплинули зміни у світовій економіці в 70-ті роки, коли почали коливатися фіксовані обмінні курси між доларом США і західноєвропейськими валютами. Валютні курси плавали не тільки внаслідок мінливості грошових курсів, а й через зміни курсів інших фінансових засобів, наприклад облігацій і казначейських білетів. Це, а також державний борг США, який раптово збільшився, вплинули на відносно нестабільні процентні ставки, що призвело до встановлення змінних (непостійних) ставок.

Головні біржі світу поширили ф'ючерсні контракти на фінансові інструменти, надавши тим самим можливість фінансовим інститутам управитися з ціновими ризиками. Перші ф'ючерсні контракти на фінансові інструменти були укладені на заставні сертифікати Урядової національної заставної асоціації (США) і на іноземну валюту в 70-ті роки. Такі контракти стали можливими внаслідок спільних зусиль Чиказької торгової біржі і підприємців, діяльність яких була пов'язана зі сферою заставного бізнесу. Для розробки ф'ючерсних контрактів знадобилось кілька років інтенсивної роботи, і торгівля цими контрактами почалася в жовтні 1975 р.

Торгівля ф'ючерсами на фінансові інструменти поступово розширювалася й охоплювала дедалі більше видів різноманітних фінансових засобів, включаючи довгострокові казначейські зобов'язання і казначейські білети, ф'ючерси на акції, на облігації муніципалітету і ф'ючерси на свопи (купівля іноземної валюти з оплатою протягом 1-2 днів та продажем її на більш довгий термін або, навпаки, викупом).

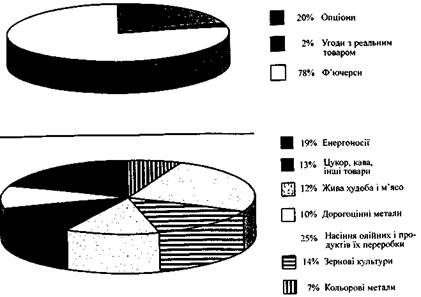

Товарні ф'ючерсні контракти відігравали основну роль на біржах до кінця 70-х років. Поступово їхня частка знизилася, а частка фінансових ф'ючерсів різко збільшилася. Сьогодні на них припадає понад 70% загальної кількості угод на ф'ючерсних біржах.

У 1982 р. у практику біржової торгівлі було впроваджено новий вид контрактів - опціони на ф'ючерси. На противагу ф'ючерсам, опці-они на ф'ючерси дають інвесторам право встановлювати ступінь ризику і обмежувати його вартістю премії, що виплачується за надання права продавати або купувати ф'ючерсний контракт. Придбавши опціон за спеціальною ціною-премією, покупець має можливість з часом купити реальний товар за попередньою ціною, встановленою на момент купівлі опціону, тобто володіючи опціоном, покупець володіє правом купівлі за вигідною для нього у певний момент ціною.

Вперше опціонні контракти були укладені на Чиказькій торговій біржі на сою (1984 р.) і кукурудзу (1985 р.).

Серед товарних ф'ючерсних і опціонних контрактів важливе місце сьогодні займають паливо, дорогоцінні і кольорові метали.

Обсяг торгівлі ф'ючерсами на сільськогосподарські товари, особливо на каву, какао, бавовну, цукор, значно менші. Загалом обсяги торгівлі ф'ючерсними контрактами на сільськогосподарські товари сильно коливаються у різні роки, що пов'язано значною мірою з природою сільського господарства.

У сучасних умовах зв'язок між ф'ючерсною біржею і ф'ючерсними контрактами ускладнився. Ф'ючерсним контрактам потрібна біржа як місце їх укладення, а ф'ючерсній біржі потрібні вигідні ф'ючерсні контракти. Зі зміною ситуації на біржах замість застарілих ф'ючерсних контрактів запроваджуються нові.

На початку 70-х років у торговому обороті Нью-Йоркської товарної біржі провідне місце (понад 70%) займала торгівля ф'ючерсними контрактами на картоплю, а через десять років їх витіснила торгівля ф'ючерсами на нафту і нафтопродукти. Міжнародна біржова торгівля має також яскраво виражену географічну концентрацію.

Майже весь біржовий оборот на світовому товарному ринку, а саме 98%, забезпечується завдяки діяльності п'ятдесяти бірж: 84% цього обороту припадає на біржі США, 8% - Великобританії, 6% -Японії і 2% - на товарні біржі інших країн. Обсяг світового біржового обороту оцінюється в $3,5-5,0 трлн.

Товарні біржі США традиційно спеціалізувалися на сільськогосподарській продукції, Великобританії- на дорогоцінних і кольорових металах та енергоносіях, Японії- на аграрній продукції, хоча зараз ця спеціалізація не має такого яскраво вираженого характеру.

Незважаючи на провідну роль у світовій торгівлі бірж США, Великобританії, Японії, Франції, важливі міжнародні товарні біржі розміщуються і в Сінгапурі, Бразилії, Філіппінах. Помітну роль у світовій біржовій торгівлі відіграють також біржі, що функціонують в Аргентині, Австралії та східноєвропейських країнах.

Структура світового товарообороту за останні роки змінюється в бік зростання частки кольорових та дорогоцінних металів, енергоносіїв і значного зменшення частки цукру, кави, какао, бавовни, вовни [55].

Рис. 1., 2. Структура угод, що укладаються на міжнародних

|

|

|

|

|

Дата добавления: 2015-05-10; Просмотров: 1735; Нарушение авторских прав?; Мы поможем в написании вашей работы!