КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Сутність біржової угоди та її види

|

|

|

|

Біржові угоди не такі різноманітні, як банківські операції з фондовими цінностями, але й вони досить численні.

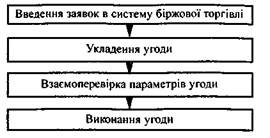

Угодами з цінними паперами вважаються дії учасників операцій з цінними паперами, спрямовані на встановлення, припинення або зміну їхніх прав і обов'язків щодо цінних паперів. Залежно від змісту угоди до неї можуть бути застосовані правила про відповідний договір (купівля-продаж, комісія, ціна тощо). Під біржовими розуміють торгові угоди, укладені в біржовому приміщенні у встановлені часи роботи біржі, предметом яких є замінні фондові цінності, допущені до котирування й обігу на біржі. Біржові угоди укладаються з допомогою офіційного курсового маклера або дилера, або іншої особи - повноважного представника біржі, який організовує біржовий торг і котирування. Принципову схему технології біржового процесу показано на рис. 27.

Рис.27. Принципова схема технології біржового процесу

Обов'язковим при укладенні угоди є таке:

• предмет угоди - цінні папери купуються чи продаються;

• обсяг угоди - кількість цінних паперів, яка запропонована для продажу або необхідна для купівлі;

• ціна, за якою укладатиметься угода;

• термін виконання угоди, тобто коли продавець повинен надати, а покупець прийняти цінні папери;

• термін розрахунків за угодою, тобто коли покупець повинен заплатити за цінні папери.

Залежно від способу укладення угоди з цінними паперами класифікують на затверджені і незатверджені. До затверджених належать угоди, укладені в письмовій формі, комп'ютерні тощо, що мають взаємне погодження умов угоди. Незатверджені угоди

здійснюються по телефону, за усною домовленістю і вимагають додаткового узгодження умов угоди.

Кожна біржа самостійно визначає регламент укладення угоди. Проте біржа не має права встановлювати рівень і межі цін на цінні папери, допущені до котирування. Водночас порядок укладення угод на біржі спирається на загальні вимоги до угод з інвестиційними цінними паперами. До них, зокрема, належить правило: угоди з інвестиційними цінними паперами повинні здійснюватися в письмовій формі і особи, які укладають ці угоди, зобов'язані зберігати документи, що підтверджують їх укладення, протягом встановленого терміну. На першу вимогу вони повинні пред'являти їх уповноваженим співробітникам податкових служб і фінансових органів.

Принципову організацію біржового процесу на фондовій біржі показано на рис. 28. Технологія здійснення біржового процесу на фондовій біржі передбачає етапність виконання процесів. Початковим етапом є оформлення і реєстрація заявок на купівлю і продаж цінних паперів, введення заявок в біржові торги та їх виконання шляхом укладення біржової угоди, реєстрація угоди на біржі і здійснення розрахунків за нею.

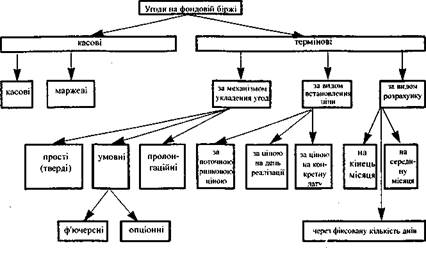

Угоди на фондовій біржі класифікують залежно від термінів їх виконання та змісту на касові, що підлягають негайному виконанню в залі біржі або протягом 2-3 днів після їх укладення. У практиці біржової торгівлі використовують два різновиди касових операцій [4; 54; 61].

Купівля з частковою оплатою позичковими коштами. Ці угоди укладаються переважно гравцями на підвищення ("биками"). Покупка на позичкові кошти дозволяється біржовими правилами. У цьому разі клієнт сплачує тільки частину вартості акцій, а решта покривається кредитом, що його надає брокер або банк. Інша назва цих угод - угоди з маржею. Варто врахувати, що фондові купівлі в кредит досить небезпечні, тому що в них втягуються не тільки покупці і продавці, а й кредитори-брокери і, що особливо небезпечно, комерційні банки.

У багатьох країнах (наприклад, у США і Японії) вироблені надійні захисні механізми стосовно фондових угод з частковою оплатою позичковими коштами. Практично у всіх країнах угоди з

маржею є об'єктом суворого регулювання з боку урядових органів, бірж і безпосередньо брокерів.

|

| Введення заяв у систему біржової торгівлі |

Рис. 28. Принципова схема організації біржового процесу на фондовій біржі

Продаж цінних паперів, узятих у борг, - другий різновид касових операцій. Цей вид касових операцій використовують, навпаки, гравці на пониження ("ведмеді"). Вони продають взяті в

борг акції, якими фактично не володіють. Якщо очікування продавця справджуються і курс взятих у борг акцій знижується, він купує їх і повертає брокеру, який їх йому позичив.

Продаж паперів, узятих напрокат, називається на біржовому лексиконі "коротким продажем". На відміну від нього, купівля акцій у розрахунку на подальше підвищення їхнього курсу називається "довгою угодою".

Другим різновидом угод на фондовому ринку є термінові угоди. Вони мають складну структуру і класифікуються залежно від способу встановлення ціни, часу і механізму здійснення розрахунків за куплені цінні папери, параметрів, передбачених при їх укладенні.

Існує кілька основних способів встановлення ціни на фондові цінності, що продаються на термін [4; 54]:

• ціна фіксується на рівні курсу біржового дня укладення термінової угоди;

• ціна на фондові цінності не обумовлюється, а розрахунки здійснюються за курсом, що встановлюється на останній біржовий день для певного виду цінних паперів на конкретній біржі, тобто на момент ліквідації (виконання) угоди;

• за ціну на фондові цінності може бути взято її курс будь-якого, але заздалегідь обумовленого біржового дня в період від дня укладення угоди до дня виконання розрахунків;

• умовами угоди передбачається встановлення максимальної ціни, за якою цінні папери можуть бути куплені, і мінімальної ціни, за якою можливий їх продаж.

Механізм виконання розрахунків за терміновими угодами, наприклад, має такі тимчасові конфігурації. Виконання угоди прив'язане до дня її укладення і настає через певну кількість днів, встановлених у контракті.

Залежно від часу виконання розрахунків термінові угоди поділяються на угоди з оплатою в середині місяця (угода ліквідується 13-го числа зазначеного місяця) і з оплатою наприкінці місяця (угода ліквідується наприкінці місяця 30-го або 31-го числа).

За механізмом укладення термінові угоди поділяються на тверді (прості), ф'ючерсні, умовні (опціони) і пролонгаційні.

Тверді угоди обов'язкові до виконання у встановлений у договорі термін і за твердою ціною. Вони стандартизовані за формою. Перевагою твердих угод порівняно з опціонами і ф'ючерсами є те, що вони укладаються на різноманітні види й обсяги фондових цінностей, а також у терміни, що відповідають реальним потребам контрагентів. Тому тверді термінові угоди прийнятні тоді, коли відомий рух готівки.

Фінансовий ф'ючерс - це стандартна угода, що має додаткові переваги порівняно з простою терміновою угодою. Така угода укладається за встановленими біржею правилами, і партнером у кожній угоді є біржа в особі клірингової (розрахункової) палати. Біржа визначає правила, що встановлюють стандартні обсяги контрагентів; стандартні дати постачання; види надійних цінних паперів, що гарантують надійне постачання.

Ринок ф'ючерсів має велику ліквідність, тому що стандартні правила забезпечують вільну торгівлю будь-якої кількості учасників. А отже, торгівля фінансовими ф'ючерсами розвивається високими темпами.

Розглядаючи питання спрощено, можна констатувати, що коли до ф'ючерсного контракту додати таку умову, як право вибору за певну винагороду (премію) купити (продати) цінний папір за наперед обумовленою в контракті ціною або відмовитися від угоди, то цей додатковий параметр характеризує опціон.

Умовні угоди, або угоди з премією - це строкові біржові угоди, в яких один з контрагентів за встановлену винагороду (премію) набуває права на підставі особливої заяви, приуроченої до певного дня, зробити той або інший вибір (що стосується умов виконання угоди): виконати угоду або відмовитися від її виконання.

Ці угоди грунтуються на тому, що курс цінних паперів у момент остаточних розрахунків напевне зміниться порівняно з існуючим, і стороні, що програла, іноді вигідніше заплатити премію й одержати право відмовитися від придбання або продажу цінних паперів.

Умовні угоди, або угоди з премією, поділяються на:

• прості угоди з премією;

• кратні угоди з премією;

• стелаж.

Рис.29. Біржові угоди на фондовій біржі [4]

Розрізняють прості угоди з премією, у яких платник премії має право зажадати виконання угоди без права вибору або цілком від неї відмовитися (це називається правом відступу).

У будь-якому разі стороні, що програла, вигідніше піти, ніж виконати угоду.

Другий вид - короткі угоди з премією, при яких платник премії має право зажадати від свого контрагента передачі йому цінних паперів, що у два, три і більше разів перевищують встановлену при укладенні угоди їхню кількість за курсом, встановленим під час її укладення.

Третій вид угод з премією - стелаж, коли платник премії набуває права сам визначати своє становище в угоді, тобто при настанні терміну її виконання оголосити себе або покупцем, або продавцем. Причому він зобов'язаний або купити у свого контрагента -одержувача премії цінні папери за вищим курсом, або продати їх за нижчим курсом, зафіксованим у момент укладення угоди. Термінові угоди з преміями можуть оформлятися опціоном.

Опціон (з англ. орсіоп - вибір) - це контракт між учасниками угоди - продавцем (або автором) опціону і покупцем (або власником) опціону, що дає покупцю право купити, а продавцю - продати цінні папери за наперед узгодженою при укладенні контракту ціною або право відмовитися від угоди протягом або після закінчення зазначеного періоду. Право вибору залишається за покупцем опціону, що заплатив у момент укладення угоди премію або його ціну. Можливими втратами покупця опціону є сплачувана премія.

Важливим критерієм класифікації опціонів є термін їх виконання. Як правило, фіксуються кінцевий термін дії через тримісячний інтервал. Встановлюються і певні дні тижня для їх ліквідації.

Іншою характеристикою біржових опціонів є фіксовані обсяги контракту. На західних біржах переважають контракти з опціонами на акції, індекси, валюту, облігації, ф'ючерсні контракти, на стократну або кратну ста кількість цінних паперів (круглий лот).

Особливістю біржових опціонів вважається також термін їх погашення, який, як правило, не перевищує двох років.

Важливо зазначити, що біржові опціони продаються на організованих ринках - фондових біржах, стороною угоди для кожного її учасника є розрахункова палата, що робить ризик несплати за угодою стандартизованим і лімітованим. Щоб виконати опціонний контракт за бажанням його покупця, розрахункова палата навмання вибирає одного з продавців стандартного контракту. Таким чином, для покупця система біржової торгівлі опціонами дає чимало переваг, гарантується висока ліквідність контракту і його виконання, а також відсутня необхідність у перевірці фінансового стану контракту.

Біржові опціони стандартизовані за термінами дії (звичайно через тримісячні інтервали), за типами цінних паперів: звичайні (прості) акції, біржові індекси цінних паперів держави й іноземної валюти. Контрактні ціни визначаються через фіксовані інтервали публічно, угоди між маклерами здійснюються у відкриту, ціни

повідомляються разом з обсягами угод, друкуються у фінансовій пресі. Це робить біржовий ринок опціонів більш ліквідним.

Цілком інший механізм дії мають пролонгаційні угоди. Вони не укладаються безпосередньо на біржі, але обслуговують біржовий оборот цінних паперів.

Пролонгаційна угода являє собою позабіржову термінову угоду. Однією стороною угоди є біржовий спекулянт, що уклав на біржі угоду на термін з метою одержання курсової різниці. Потреба в пролонгаційній угоді виникає в біржового гравця, якщо прогнозована ним зміна курсу не відбулася і ліквідація термінової угоди не принесе прибутку. Проте біржовий спекулянт розраховує, що його прогноз щодо зміни курсу виправдається в найближчому майбутньому, тому йому необхідно продовжити умови угоди, тобто її пролонгувати. Таким чином, пролонгаційна угода укладається біржовим гравцем з метою одержання прибутку наприкінці її терміну від проведених ним біржових спекуляцій за договором термінової угоди, укладеної раніше.

|

|

|

|

|

Дата добавления: 2015-05-10; Просмотров: 650; Нарушение авторских прав?; Мы поможем в написании вашей работы!