КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Розрахунок собівартості та ціни реалізації виробів усіх найменувань

|

|

|

|

Розрахункова форма №18

| № п/п | Найменування показів | Суми на виріб, грн. | |||

| А | Б | В | Г | ||

| 1. | Основні матеріали | 19,75 | 33,34 | 50,56 | 47,19 |

| 2. | Зворотні відходи (віднімаються) | 0,12 | 0,24 | 0,17 | 0,2 |

| 3. | Основна зарплата основних виробничих робітників (розцінка) | 11,4 | 5,29 | 9,15 | 7,03 |

| 4. | Додаткова зарплата основних виробничих робітників | 4,56 | 2,11 | 3,66 | 2,81 |

| 5. | Відрахування у спеціальні фонди (з зарплати основних робітників) | 5,9 | 2,74 | 4,73 | 3,64 |

| 6. | Загальновиробничі витрати | 17,67 | 8,2 | 14,18 | 10,9 |

| 7. | Адміністративні витрати | 6,55 | 3,04 | 5,26 | 4,04 |

| 8. | Інші виробничі витрати | 20,52 | 9,52 | 16,47 | 12,65 |

| 9. | Збутові витрати | 4,81 | 2,23 | 3,86 | 2,97 |

| 10. | Повна собівартісь виробу

| 91,28 | 66,71 | 108,04 | 91,43 |

| 11. | Планова рентабельність, %

| ||||

| 12. | Плановий прибуток на виріб

| 31,94 | 10,01 | 27,01 | 27,42 |

| 13. | Розрахункова (планова) ціна реалізації виробу

| 123,22 | 76,72 | 135,05 | 118,85 |

13. Розрахунок нормованих оборотних коштів підприємства

Оборотні кошти, в загальному, представляють собою фінансові ресурси, вкладені підприємством в його оборотні засоби, тобто об’єкти, використання яких відбувається протягом одного виробничого циклу або за період не більше одного календарного року. Ці об’єкти – оборотні засоби – змінюють власну натуральну форму і повністю переносять свою вартість на вартість виготовленої підприємством продукції.

Нормовані оборотні кошти визначають той мінімальний розмір ресурсів, який забезпечує нормальне і безперебійне функціонування виробничого процесу на підприємстві на протязі певного календарного періоду.

В даній курсовій роботі розрахунок нормованих оборотних коштів проводиться укрупнено, з урахуванням результатів попередньо проведених розрахунків.

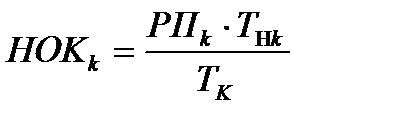

Розрахунок вартості нормативу оборотних коштів виконуємо для кожного окремого елементу (k), необхідних підприємству ресурсів, за формулою (48):

(48)

(48)

де НОКk – розмір нормативу оборотних коштів ресурсу k-го виду, грн.;

РПk – потреба ресурсу k-го виду на річну виробничу програму підприємства, грн.;

Тнk – норматив запасу k-го елементу ресурсів, дні;

Тk – календарна тривалість року, дні (в курсовій роботі приймається, що Тk=365 днів).

Перелік усіх необхідних видів ресурсів оборотних коштів та рекомендовані для розрахунків в курсовій роботі значення Тнk наведено в розрахунковій формі №19.

Розрахунок річної потреби в кожному з необхідних елементів оборотних коштів проводиться наступним чином.

Річна потреба за елементом „Основні матеріали” приймається за результатами розрахунків п.6 у розмірі сумарних витрат основних матеріалів на річну виробничу програму підприємства ( - див. Розрахункову форму №8).

- див. Розрахункову форму №8).

Річна потреба за елементом „Допоміжні матеріали” укрупнено приймається у розмірі 40% від значення вартості річної потреби за елементом „Основні матеріали”.

Річна потреба за елементом „Малоцінний та швидкозношуваний інструмент і пристрої” укрупнено приймається у розмірі 8% від сумарного значення первинної вартості усього устаткування (∑Ві – див. Розрахункову форму №9).

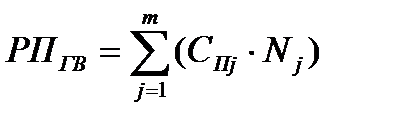

Річна потреба за елементом „Готовы вироби” (РПГВ) розраховується за формулою (49):

(49)

(49)

Усі розраховані значення РПk та НОКk округлюються до найближчого більшого цілого числа і зводяться в розрахункову форму №19.

|

|

|

|

|

Дата добавления: 2015-05-22; Просмотров: 420; Нарушение авторских прав?; Мы поможем в написании вашей работы!