КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Показники використання основних фондів та шляхи їх покращення

|

|

|

|

Забезпечення певних темпів розвитку й підвищення ефективності виробництва можливе за умови інтенсифікації відтворення та кращого використання діючих основних фондів підприємства.

Система показників, яка може вичерпано охарактеризувати ефективність основних фондів поділяється на певні групи:

1. Показники ступеня зносу основних фондів. До них належать:

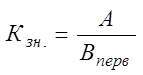

– коефіцієнт зносуосновних фондів, (Кзн.) який характеризує ступінь зносу та відшкодування витрат на формування основних фондів і розраховується за формулою:

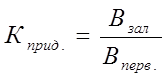

– коефіцієнт придатності (Кприд.) – відображає можливість подальшого використання, ступінь невідшкодування витрат на формування основних фондів. Розрахунок коефіцієнта придатності основних фондів проводиться за такою формулою:

2. Показники інтенсивності відтворення основних фондів можуть бути охарактеризовані такими показниками:

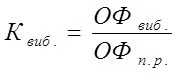

– коефіцієнт оновлення основних фондів(Кон.), який розраховується у такий спосіб:

де ОФвв– вартість введення протягом року основних фондів;

ОФк.р. – вартість основних фондів на кінець року.

У свою чергу, вартість основних фондів на кінець року (ОФк.р .) розраховується за формулою:

де ОФп.р. – вартість основних фондів на початок року;

ОФвиб. – вартість виведення з експлуатації основних фондів протягом року.

Коефіцієнт оновлення відбиває частку введених основних фондів у звітному році у загальній їх вартості на кінець звітного року. Цей коефіцієнт показує рівень введення в експлуатацію нових основних виробничих фондів у вартісному виразі;

– коефіцієнт вибуття основних фондів – показник, що визначає частку вибулих у звітному періоді фондів у загальній їх вартості на початок цього ж року. Цей коефіцієнт відображає рівень вибуття основних фондів у зв’язку з їх фізичним і моральним зносом і непридатністю до подальшого використання у виробничому процесі.

Розрахунок коефіцієнта вибуття основних фондів (Квиб.) проводиться за такою формулою:

Позитивним у роботі підприємства є стан, коли обсяг основних виробничих фондів, які вибули у звітному році, менший обсягу знову введених в експлуатацію фондів у цьому році.

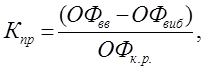

Відносне збільшення основних виробничих фондів порівняно з їх вибуттям у звітному році визначається розрахунком коефіцієнта їх приросту (Кпр), а саме:

– швидкість оновлення (Тонов.) характеризує період повного оновлення всіх основних фондів і розраховується за формулою:

3. Загальні показники ефективності використання основних фондів, до яких відносяться:

– фондовіддача (ВФ), яка розраховується за формулою:

де ВП – валова продукція, грн.

Всер – середньорічна вартість основних фондів, грн.

Збільшення фондовіддачі вказує на підвищення ефективності використання основних фондів, що є позитивним явищем в економіці підприємства. Для підвищення фондовіддачі необхідно збільшувати обсяг випущеної (товарної) продукції за рахунок більш інтенсивного використання основних фондів, з одного боку, та знижувати середньорічну вартість цих фондів за рахунок ліквідації зношених, малопродуктивних та не використовуваних у виробництві основних засобів;

– фондомісткість (ФМ), яка є оберненим показником до фондовіддачі обчислюється за формулою:

Вважається нормальним, коли фондомісткість має тенденцію до зниження. Але зниження цього показника повинно проходити не за рахунок зниження вартості основних фондів та зниження вартості виробленої продукції, а за рахунок більш низьких темпів зростання вартості основних фондів порівняно з темпами росту випущеної продукції.

– фондоозброєність праці (ФО), яка обчислюється за формулою:

де Чпвп – середньоспискова чисельність промислово-виробничого персоналу.

Цей показник характеризує рівень забезпеченості основними виробничими фондами промислово-виробничого персоналу підприємства. Зростання рівня фондоозброєності – шлях до підвищення продуктивності праці. Але, необхідно слідкувати за тим, щоб темпи зростання фондоозброєності не випереджали темпи росту продуктивності праці.

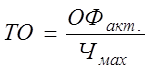

– технічна озброєність праці (ТО) визначається відношенням активної частини основних фондів (ОФак) до максимальної чисельності працюючих у зміну (Чмах):

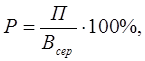

– рентабельність основних фондів (Р) визначається таким чином:

де П – прибуток від звичайної діяльності.

Цей показник відображає рівень окупності використаних у виробництві основних фондів.

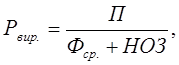

– рентабельність виробництва (Рвир.), визначається за формулою:

де НОЗ – середня величина оборотних засобів, що нормуються.

4. Часткові показники використання основних фондів, до яких належать:

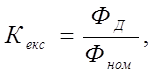

– коефіцієнт екстенсивного використання обладнання (Кекс),, який розраховується за формулою:

де Фд, Фном – дійсний і номінальний фонд часу роботи обладнання за певний період;

де Фк – календарний фонд часу;

В, С – вихідні та святкові дні;

tзм– тривалість зміни;

Сзм – кількість змін роботи обладнання на добу;

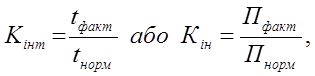

– коефіцієнт інтенсивного використання обладнання (Кінт) розраховується за формулою:

де tфакт – фактично використаний час на виготовлення одиниці продукції;

tнорм – технічно обґрунтована норма часу на одиницю продукції;

Пфакт – фактична продуктивність обладнання;

Пнорм – нормативна продуктивність обладнання.

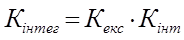

– коефіцієнт інтегрального використання основних фондів (Кінтег)

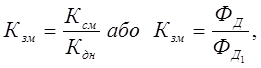

– коефіцієнт змінності роботи обладнання (Кзм)

де Ксм – кількість відпрацьованих станко-змін;

КДН – кількість відпрацьованих станко-днів;

ФД – дійсний фонд часу роботи всього обладнання;

– дійсний фонд часу роботи всього обладнання під час однозмінної роботи.

– дійсний фонд часу роботи всього обладнання під час однозмінної роботи.

І хоча сьогодні на підприємствах фармацевтичної промисловості проводиться робота по модернізації діючих виробництв і створенню нових, в наслідок чого техніко-технологічний рівень останніх поступово підвищується, рівень інвестиційної активності залишається ще недостатнім. Дані щодо динаміки коефіцієнту оновлення основних фондів на деяких підприємствах галузі наведені в табл. 5.2.

Причиною невисоких темпів оновлення виробничої бази вітчизняних хіміко-фармацевтичних підприємств є відсутність в Україні власного виробництва багатьох видів технологічного обладнання, наприклад, для таких лікарських форм як тверді і м’які желатинові капсули, дерматологічні мазі, гелі, креми в тубах, форми на основі мікрокапсул, трансдермальні системи, очні мазі, лінії по виробництву супозиторіїв та ін.

Таблиця 5.2

|

|

|

|

|

Дата добавления: 2015-05-22; Просмотров: 908; Нарушение авторских прав?; Мы поможем в написании вашей работы!