КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Ресурсів

|

|

|

|

Показники витрат та ефективності використання матеріальних

Для характеристики ефективності використання матеріальних ресурсів застосовуються узагальнюючі та часткові показники.

До узагальнюючих показників відносяться:

– матеріаловіддача;

– матеріалоємність;

– коефіцієнт співвідношення темпів росту обсягів виробництва і матеріальних витрат;

– питома вага матеріальних витрат у собівартості продукції;

– коефіцієнт використання матеріалів.

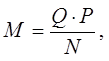

1. Матеріаловіддача визначається діленням вартості виготовленої продукції на загальну величину матеріальних витрат. Цей показник показує, скільки виготовлено продукції з кожної гривні спожитих ресурсів (сировини, матеріалів, палива, енергії і т.п.).

Матеріаловіддача розраховується за формулою:

де МВ – матеріаловіддача;

Q – обсяг виготовленої продукції;

МЗ – загальна величина матеріальних витрат.

2. Загальною характеристикою витрати матеріальних ресурсів на виробництво продукції є показник матеріалоємності, що оцінює фактичну витрату матеріальних ресурсів на одиницю продукції (чи одиницю споживчої властивості) у натуральному або вартісному її вимірі. Цей показник безпосередньо пов’язаний з показниками, які характеризують витрати окремих видів матеріальних ресурсів (металоємність, енергоємність, паливоємність), вимірюваними в натуральному, натурально-вартісному та вартісному виразі.

Матеріалоємність продукції може вимірюватися різними показниками:

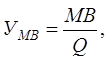

2.1. Питомою витратою матеріальних ресурсів на фізичну одиницю виготовленої продукції (питома матеріалоємність):

де Q – витрати матеріальних ресурсів;

N – обсяг виробництва.

2.2. Загальною матеріалоємністю, яка визначає величину витрат декількох видів матеріальних ресурсів у вартісному вираженні на фізичну одиницю виробленої продукції (грн/1 т, грн/1 м3, грн/1 м2 і т.п.):

де Р — оптова ціна матеріальних ресурсів.

2.3. Абсолютною матеріалоємністю, яка показує витрати основних видів сировини та матеріалів за абсолютними значеннями на фізичну одиницю виготовленої продукції.

Ці формули використовуються для обчислення матеріалоємності простих видів продукції (електроенергії, чавуна, стали і т.п.). Для складних видів продукції (наприклад, продукції машинобудування) частіше використовується такий показник матеріалоємності, як витрата певних матеріальних ресурсів на одиницю споживчої властивості.

Величина матеріалоємності окремих видів сировини і матеріалів залежить від норм витрат матеріалів, їхньої вартості та відпускних цін на продукцію (рис. 7.1.)

Приклад розрахунку впливу факторів першого порядку (структури виробництва продукції) на матеріалоємність наведено в табл. 7.3.

3. Питома вага матеріальних витрат у собівартості продукції визначається співвідношенням суми матеріальних витрат повної собівартості виробленої продукції:

де МВ – матеріальні витрати.

Динаміка цього показника характеризує зміну матеріалоємності продукції.

4. Коефіцієнт матеріальних витрат являє собою відношення фактичної суми витрат до планової і показує наскільки економічно використовуються матеріали в процесі виробництва:

Рис. 7.1. Схема впливу факторів на зміну матеріалоємності продукції

де МВФ, МВП – витрати матеріальних ресурсів, фактичні та планові відповідно.

Якщо цей коефіцієнт вище одиниці (КМВ > 1), це свідчить про перевитрату матеріальних ресурсів на виробництво продукції; якщо менше одиниці (КМВ < 1), то матеріальні ресурси використовуються економічно.

5. Витрати матеріальних ресурсів являють собою характеристику їх виробничого споживання. Витрати на виробництво охоплюють всю кількість матеріальних ресурсів, витрачених підприємством безпосередньо на виконання програми по випуску продукції. Крім того, матеріальні ресурси витрачаються також на ремонтні потреби, обслуговування внутрішньозаводського транспорту, забезпечення підсобного господарства, культурно-побутові потреби. Споживання матеріальних ресурсів характеризується загальними і питомими їхньою витратами.

5.1. Загальні витрати матеріальних ресурсів — це споживання окремих або всіх загалом взятих видів матеріальних ресурсів на виконання виробничої програми в звітному періоді. Загальні витрати матеріальних ресурсів розраховуються в натуральному виразі; загальні витрати окремих видів матеріальних ресурсів — у вартісному виразі.

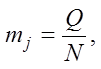

5.2. Питомі витрати певного виду матеріальних ресурсів – це їхня середня витрата на одиницю виготовленої продукції. Вони визначається відношенням усієї кількості матеріальних ресурсів, які витрачені на виробництво певної продукції в звітному періоді, на кількість одиниць цієї продукції:

де mj – питомі витрати певного виду матеріальних ресурсів;

Q – кількість матеріальних ресурсів певного виду;

N – кількість одиниць певної продукції.

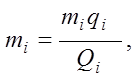

Крім того, питомі витрати матеріальних ресурсів на одиницю споживчої властивості однотипної продукції розраховуються за формулою:

де т і — питомі витрати матеріальних ресурсів на фізичну одиницю продукції;

q і — кількість одиниць певної продукції, виготовленої у звітному періоді;

Qі — загальний обсяг споживчої властивості продукції, виготовленої у звітному періоді.

6. Вартість сировини та матеріалів залежить від їх якості, внутрішньогрупової структури, ринків сировини, росту цін на них у зв'язку з інфляцією тощо.

7. Для розробки виробничої програми й аналізу діяльності промислових підприємств застосовуються різні показники рівня корисного використання матеріальних ресурсів, що найбільш повно відображають умови використання у виробництві матеріальних ресурсів і охоплюють усі стадії їх виробничого споживання.

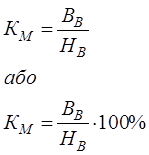

8. Коефіцієнт використання матеріалу (КМ) визначається відношенням чистої ваги виробу (ВВ) до норми витрат матеріалу (НВ):

Таблиця 7.3.

|

|

|

|

|

Дата добавления: 2015-05-22; Просмотров: 457; Нарушение авторских прав?; Мы поможем в написании вашей работы!