КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Показники прибутковості акціонерних товариств

|

|

|

|

Якщо підприємство функціонує у корпоративній формі, важливе значення надається аналізу показників використання акціонерного капіталу.

У світовій практиці розрізняють такі показники прибутковості та ефективності функціонування акціонерних товариств.

Вартість акцій – це відношення вартості проданих акцій (оплачений акціонерний капітал до загальної кількості проданих акцій, які знаходяться у акціонерів.

Доход на акцію – відношення чистого прибутку до загальної кількості проданих акцій.

Дивіденд на одну акцію – відношення суми оголошених дивідендів до загальної кількості проданих акцій.

Розрахунок дивідендів при випуску акцій для додаткової мобілізації коштів містить декілька послідовних кроків:

– визначення вартості основних фондів і оборотних коштів, яка є носієм вартості майна (F);

– рішення, на яку суму випустити акції (Ак);

– визначення обсягу продажу продукції (ОП);

– визначення фондовіддачі (ФВ) як результат порівняння обсягу продажів з сумою акцій і виробничих фондів. Це сума продукції яка припадає на одиницю капіталу (К):

ФВ = ОП / К=ОП / (F+Ак);

– визначення обсягу продукції, яка припадає на суму акцій (ОПа):

ОПа=ФВ·Ак;

– визначення валового прибутку як різниці між чистою виручкою від реалізації і собівартістю реалізованої продукції (ПРВ);

– визначення прибутку від акцій акціонерів (ПРа):

ПРа=ОПа·ПРв / ОП.

– визначення чистого прибуткувід акцій акціонерів (ПРач): при цьому приймається до відома частка платежів податків та інших виплат з прибутку акціонерів (n´):

ПРач=ПРа–n´,

де n´=Ак / (Ак+F)·n,

де n – загальна сума платежів податків та інших виплат з прибутку корпорації;

– розрахунок суми дивідендів, що одержують акціонери (Д):

Д = Да·Ак.

де Да – встановлений розмір дивідендів на акції (%);

– визначення суми прибутку, що залишається вільною від будь-якого розподілу (нерозподілений прибуток акціонерного товариства) (ПРн):

ПРн=ПРач–Д

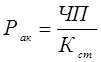

Рентабельність акціонерного капіталу (Рак), яка свідчить про верхню межу дивідендів на акції та розраховується за формулою:

,

,

де Кст – статутний капітал (номінальна вартість проданих акцій).

Цей показник можна обчислювати також як рентабельність акціонерного капіталу від звичайних акцій.

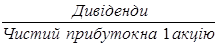

Дивідендна віддача акції(Два) – показник, який дозволяє визначити прибутковість акції та зіставити ступінь доходності акцій різних корпорацій. Розраховується у такий спосіб:

Два =

Наведений показник визначає дохід, який одержують власники часток капіталу підприємства (акцій) від своїх інвестицій.

Коефіцієнт ціна-дохід(Кц-д) розраховується за формулою:

Кц-д = ціна акції / дохід на 1 акцію.

Коефіцієнт виплачуваності(Квип) відбиває, яка частка чистого прибутку корпорації сплачується у вигляді дивідендів. Розраховується за формулою:

Квип =

Величина, обернена до коефіцієнта виплачуванності, є коефіцієнт дивідендного покриття(Кд.п.):

Кд.п =1 / Квип

Капіталізована вартість акцій(КВА) розраховується у такий спосіб:

КВА = Кількість акцій × ринкова вартість однієї акції

Питання для самоконтролю

1. Розкрийте економічну сутність доходу підприємства. Наведіть трактування його зміну.

2. Охарактеризуйте джерела утворення доходу підприємства.

3. Визначте сутність прибутку підприємства та його види.

4. Наведіть загальноприйняту практику використання прибутку підприємства.

5. Розкрийте сутність дивідендної політики підприємства.

6. Охарактеризуйте фактори, які впливають на формування величини прибутку підприємства.

7. Наведіть специфіку обчислення оподатковуваного прибутку підприємства.

8. Визначте основні шляхи підвищення прибутковості підприємства.

9. Розкрийте економічний зміст рентабельності підприємства.

10. Наведіть види рентабельності підприємства та розкрийте їх економічний зміст.

Глава 15. Економічна та соціальна ефективність виробництва

|

|

|

|

|

Дата добавления: 2015-05-22; Просмотров: 400; Нарушение авторских прав?; Мы поможем в написании вашей работы!