КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Рішення. Задача: розрахувати оптову та відпускну ціну продукції лікеро-горілчаного заводу (“Іванова гора”), а також вартість однієї пляшки напою на підставі відомих

|

|

|

|

Приклад 4

Рішення

Приклад 3

Задача: розрахувати оптову та відпускну ціну продукції лікеро-горілчаного заводу (“Іванова гора”), а також вартість однієї пляшки напою на підставі відомих калькуляційних витрат (на 1 дал1):

сировина та основні матеріали……….....… – 11,96 грн.;

допоміжні матеріали………….………..…... – 14,39 грн.;

паливо й енергія на технологічні потреби... – 0,28 грн.;

заробітна плата………………….…………… – 0,82 грн.;

відрахування на соціальні потреби…………. – 0,30 грн.;

загальновиробничі витрати………………….. – 4,23 грн.;

адміністративні витрати………………..……. – 25,4%;

витрати на збут……………………………..… – 11,45%;

рентабельність виробництва……………..….. – 25,27%;

акцизний збір…………………………….…… – 16 грн.

Виробнича собівартість визначається як сума перших шести калькуляційних статей витрат

11,96+14,39+0,28+0,82+0,30+4,22=31,97 грн.

Повна собівартість складається з виробничої плюс адміністративні витрати та витрати на збут. Останні, як правило, плануються і використовуються при розрахунках у % до виробничої собівартості.

отже, повна собівартість установлюється

31,97+31,97×0,254+31,97×0,1145=31,97+8,12+3,66=43,75 грн.

Прибуток

31,97×0,2527=8,08 грн.

Діюча оптова ціна дорівнює: 43,75+8,08=51,83 грн.

Акцизний збір

16,00×10×0,4=64,00 грн.

Примітки:

1. Ставка акцизного збору – 16 грн. за 1 літр 100%-го спирту (Закон України “Про внесення змін до Закону України “Про ставки акцизного збору і ввізного мита на спирт етиловий та алкогольні напої” ” від 23.03.2000 року №1582-111).

2. Міцність горілки – 400, тобто 1 л горілки містить 0,4 л спирту.

Податок на додану вартість

(43,75+8,08+64,00)×0,2=23,17 грн.

Вільна відпускна (договірна) ціна визначається

51,83+64,00+23,17=139,00 грн.

Задача: розрахувати повну собівартість одиниці продукції на підставі даних таблиці щодо структури роздрібної ціни:

| Елементи роздрібної ціни | Структура ціни, % |

| – прибуток виробника | 17,5 |

| – акцизний збір | 32,5 |

| – націнка оптової торгівлі | 12,0 |

| – роздрібна націнка | 10,0 |

В умовах задачі не згадано податок на додану вартість (ПДВ), але це не значить, що його не потрібно враховувати у відпускній ціні виробника. Роздрібна ціна (РР) складається з:

повної собівартості (В);

прибутку виробника (П);

акцизного збору (А);

оптової націнки (НО);

роздрібної націнки (НР).

Тоді можна записати, що РР=В+П+ПДВ+А+НО+НР., або

100%=В+17,5%+32,5%+ПДВ+12,0%+10,0%.

Ураховуючи, що ПДВ визначається у розмірі 20% від суми повної собівартості, прибутку й акцизного збору, останню формулу можна записати так:

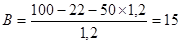

100= В+17,5+32,5+(В+17,5+32,5)×0,2+12+10.

після перетворень маємо 100=(В+50)×1,2+22, звідки шуканий розмір частки повної собівартості виробництва продукції у роздрібній ціні

.

.

Відповідь: повна собівартість одиниці продукції у роздрібній ціні дорівнює 15%.

Перевірка: (15+17,5+32,5)×1,2+12+10=100.

|

|

|

|

|

Дата добавления: 2015-05-22; Просмотров: 1602; Нарушение авторских прав?; Мы поможем в написании вашей работы!