КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

ВАТ «Дрогобицький хлібокомбінат» за статтями калькуляції

|

|

|

|

Фактичні місячні виробничі витрати хлібопекарського цеху

| № з/п | Статті калькуляції | Рахунок | Сума,грн. | |

| 1. | Борошно | 72662,52 | ||

| 2. | Інша сировина | 201.1, 201.2 | 14481,52 | |

| 3. | ТЗВ | 201.10 | 2234,86 | |

| Разом сировина та матеріали | ---- | 89378,9 | ||

| 4. | Пакувальні матеріали | ---- | ||

| 5. | паливо | 2679,69 | ||

| 6. | Електроенергія на технологічні цілі | 631.1 | 1474,49 | |

| 7. | Вода | 631.2 | 119,11 | |

| 8. | Заробітна плата виробничих робітників | 7070,46 | ||

| 9. | Нарахування на соціальні заходи | 2737,19 | ||

| 10. | Витрати на брак | 66,46 | ||

| 11. | Витрати на утримання і експлуатацію обладнання | 91.2 | 6876,53 | |

| 12. | Загальновиробничі витрати | 91.1,91.3 | 7624,48 | |

| Виробнича собівартість | ---- | 118027,31 | ||

В результат цього розподілу на 1 кг кожного виробу приходиться майже однакова сума виробничих витрат (гр.7). Таке вирівнювання недоцільне: однакове витратне навантаження несуть не рівні за обсягом виробництва вироби.

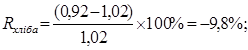

При даному розрахунку рентабельність виробництва даних виробів буде дорівнювати:

В даному випадку при розподілі виробничих витрат загальний принцип такий: чим більше доля продукції в загальному випуску, тим більше витратне навантаження повинна нести ця продукція.

Розрахунок виробничої собівартості проводиться в такій послідовності:

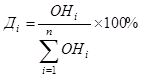

1) розраховується питома вага кожного виду продукції в загальному випуску (Ді) за формулою:

(2.5)

(2.5)

де ОН – обсяг випуску і-го виду продукції, в натуральних одиницях;

n – кількість видів продукції, які виробляються в комплексному виробництві.

Згідно цієї пропорції будуть розподілятися витрати по кожному виду продукції.

2) визначається умовний показник обсягу випускнику ( ум) за формулою:

ум) за формулою:

(2.6)

(2.6)

де ОНі – обсяг випуску і-того виду продукції;

Ді – питома вага певного виду продукції.

В результаті цього алгоритму різні види виробів (булки, хліб, батони і т.д.) приводяться до умовного однорідного продукту.

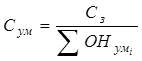

3) Розраховується собівартість умовної одиниці продукції (С ум):

(2.7)

(2.7)

де Сз – виробнича собівартість всього випуску, грн.;

– підсумкова сума умовного показнику обсягу випуску.

– підсумкова сума умовного показнику обсягу випуску.

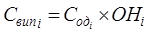

4) Робиться розрахунок виробничої собівартості випуску і-ої продукції:

(2.8)

(2.8)

В результаті цього розрахунку будуть отримані значення виробничої собівартості по окремим видам продукції. Сума цих значень повинна співпадати з величиною виробничої собівартості всього процесу.Розрахунок собівартості окремих видів виробів пропорційно цінам можна здійснити за таким же алгоритмом, як і при розподілі витрат за нормою виходу, але з урахуванням деяких особливостей. Для розрахунку коефіцієнтів вибирається будь-який виріб в якості базового, і для нього приймається коефіцієнт розподілу, який дорівнює одиниці. Всі інші коефіцієнти розраховуються шляхом віднесення ціни і-го продукту до ціни базисного:

(2.9)

(2.9)

де КРВі – коефіцієнт розподілу виробничих витрат для і-го виду продукту; Ці, Цбаз – ціни базового та і-го продукту, грн.

Для розрахунку в якості базисної ціни використовувалась ціна булки сніданкової: Цбаз=3,9грн./кг, а собівартість умовної одиниці (Сум) розраховувалась таким чином: Сум = 118027,31: 34997,6 = 3,37244 грн.

Таблиця 2.4

|

|

|

|

|

Дата добавления: 2015-05-22; Просмотров: 354; Нарушение авторских прав?; Мы поможем в написании вашей работы!