КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

С.О. 27 Фінансова криза на підприємстві

|

|

|

|

Коефіцієнт ефективності використання власних коштів

Коефіцієнт маневреності власних коштів

Коефіцієнт маневреності власних коштів характеризує степінь мобільності використання власного капіталу, та визначається за формулою:

Км= Власні оборотні кошти/ Власний капітал;

Згідно балансу:

Км= ф.1ряд.380-ф.1ряд.080/ф.1ряд.380; (Для підприємств України та суб'єктів малого підприємництва)

Км=(ф.1ряд490-ф.1ряд190)/ф.1ряд490; (Для підприємств Росії)

Коефіцієнт маневреності показує частку власних коштів, вкладених в оборотні активи. Чітких рекомендацій у значенні цього коефіцієнта немає, але вважається, що його значення повинно бути не менше 0,2, що дозволить забезпечити достатню гнучкість у використанні власного капіталу. Для оцінки коефіцієнта маневреності необхідно порівняти його значення з рівнем минулих періодів, середньогалузевим значенням або рівнем у найближчих конкурентів.

Коефіцієнт ефективності використання власних коштів показує скільки прибутку дає 1 грн. власних коштів. Теоретично, нормальним значенням цього коефіцієнта є значення не менше 0,4.

Згідно балансу розраховується за формулою:

Кевк=ф.№2,ряд.170 / ф.1ряд.380; (Для підприємств України)

Кевк=ф.2ряд.130/ф.1ряд.380; (Для суб'єктів малого підприємництва України)

Кевк=ф.2ряд140/ф.1ряд490; (Для підприємств Росії)

Коефіцієнт використання фінансових ресурсів (усього майна)

Коефіцієнт використання фінансових ресурсів (усього майна) дає змогу визначити, за який період одержаний прибуток може компенсувати вартість майна. Нормативного числового значення для цього коефіцієнта немає, позитивним вважається збільшення цього коефіцієнта по відношенню до попереднього періоду.

Лід фінансовою кризою розуміють період розбалансованої діяльності підприємства та обмежених можливостей його впливу на фінансові відносини.

Фактори, які можуть викликати фінансову кризу на підприємстві, поділяються на зовнішні (які не залежать від діяльності підприємства) та внутрішні (які залежать від його діяльності).

До зовнішніх факторів належать: спад в економіці в цілому, інфляція, нестабільність господарського та податкового законодавства, а також фінансового та валютного ринків, посилення конкуренції в галузі, криза окремої галузі, політична нестабільність у країні чи в країнах — постачальниках сировини.

До внутрішніх факторів належать: брак чітко визначеної стратегії в розвитку підприємства; низький рівень організаційної структури, менеджменту, маркетингу та втрата ринків збуту, незадовільне використання виробничих ресурсів, утримання зайвих робочих місць.

Всі ці причини тісно взаємопов'язані. Типовими наслідками впливу вищеназваних причин на фінансово-господарський стан підприємства е:

• втрата клієнтів та покупців готової продукції;

• зменшення кількості замовлень та контрактів з продажу продукції;

• підвищення собівартості та різке зниження продуктивності праці;

• збільшення розміру неліквідних оборотних засобів та наявність понад-нормованих запасів;

• виникнення внутрішньовиробничих конфліктів і підвищення плинності кадрів;

• підвищення тиску на ціни і зменшення обсягів реалізації.

Види кризи:

1) стратегічна криза (коли на підприємстві зруйновано виробничий потенціал і це призводить до незадовільної структури балансу);

2) криза прибутковості (коли збитки з'їдають власний капітал);

3) криза ліквідності (коли підприємство є неплатоспроможним).

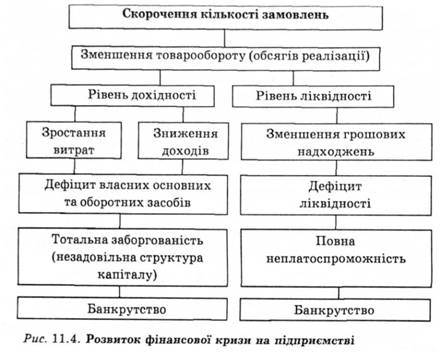

Ці кризи взаємопов'язані і одна переходить в іншу, все більше ускладнюючи ситуацію (рис. 11.4).

Тому передумовою застосування правильних антикризових заходів є ідентифікація глибини фінансової кризи. Розрізняють три фази кризи:

) фаза, що безпосередньо не загрожує функціонуванню підприємства (за умови переведення його на режим антикризового управління);

2) фаза, яка загрожує подальшій діяльності підприємства і потребує негайного проведення фінансової санації;

3) кризовий стан, не сумісний з подальшим існуванням підприємства і призводить до його ліквідації.

|

|

|

|

|

Дата добавления: 2015-05-22; Просмотров: 729; Нарушение авторских прав?; Мы поможем в написании вашей работы!