КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Витратні методи

|

|

|

|

МЕТОДИ ЦІНОУТВОРЕННЯ

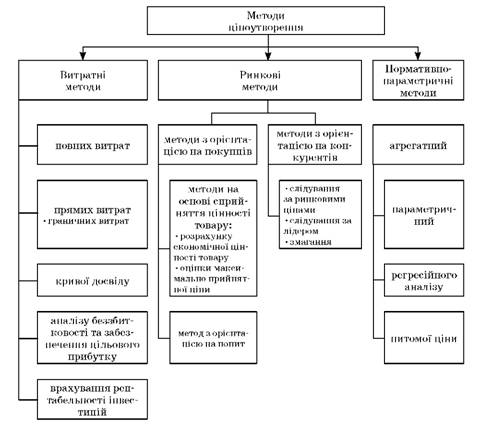

Перш, ніж розглядати витратні методи доцільно розглянути класифікацію методів ціноутворення (рис. 4.1).

Методи ціноутворення можуть бути класифіковані на три групи:

1) витратні;

2) ринкові;

3) нормативно-параметричні.

Витратні методи Ціну розраховують шляхом додавання до собівартості запланованого прибутку. При калькуляції собівартості використовують різні варіанти розрахунку постійних витрат: відсотки від заробітної платі виробничих робітників, матеріальних витрат тощо. Залежно від процедури розрахунку складових ціни до них відносять наступні методи:

o повних витрат;

o прямих витрат, у тому числі граничних витрат;

o кривої досвіду;

o аналізу беззбитковості та забезпечення цільового прибутку;

o врахування рентабельності інвестицій.

Метод повних витрат (метод "витрати плюс") Залежно від процедури розрахунку прибутку розрізняють два різновиди методу повних витрат:

- "витрати плюс відсоток від витрат";

- "витрати плюс фіксована винагорода".

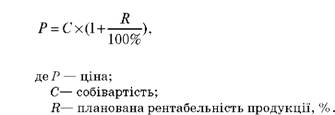

Метод "витрати плюс відсоток від витрат" передбачає, що ціна розраховується як сума собівартості та прибутку у вигляді рівня рентабельності продукції, який розраховується як відношення собівартості до прибутку, тобто залежить від собівартості і прибутку. Розрахунок ціни виконується за наступною формулою:

Рис. 4.1. Класифікація методів ціноутворення

Метод "витрати плюс фіксована винагорода" передбачає, що ціна розраховується як сума собівартості та прибутку у вигляді фіксованої винагороди, що не залежить від собівартості й визначає прибуток.

Метод прямих витрат (метод мінімальних витрат) Розрахунок ціни починається з підсумовування прямих (змінних) витрат та запланованого прибутку. Потім на основі цієї розрахованої ціни прогнозують потенційний обсяг продажів. Далі, визначається величина "маржинального" прибутку як різниця між спрогнозованим обсягом продажів і сумарними прямими витратами. Наприкінці, віднімаючи з "маржинального" прибутку постійні витрати, визначають прибуток продавця.

Метод граничних витрат Є частним випадком метода прямих витрат і використовується при виготовленні спеціальних замовлень, продажу великих партій товарів, виході на нові ринки збуту. Метод є доцільним коли продавець має прибуток на традиційних ринках збуту та вільні виробничі потужності. Тоді він може дозволити собі виробництво безприбуткової продукції за рахунок завантаження вільних потужностей. Розрахунок ціни, як і в методі прямих витрат, починається з підсумовування прямих витрат, але при цьому методі прибуток не є складовою ціни. Тобто ціна дорівнює прямим витратам, вона лише відшкодовує витрати.

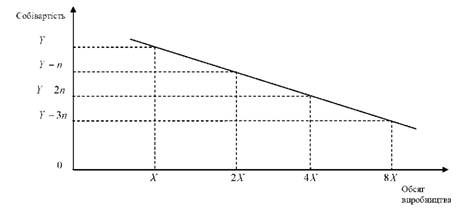

Метод "кривої досвіду" Розрахунок ціни враховує залежність між собівартістю та обсягом виробництва. Графік, що ілюструє цю залежність називається кривою досвіду (рис. 4.2).

Рис. 4.2. Крива досвіду

Існує певна закономірність, так званий "ефект масштабу" - при кожному здвоєнні обсягів виробництва собівартість одиниці продукції зменшується на певний процент (п = 10% 30%). Зменшення відбувається за рахунок економії на постійних витратах. Заздалегідь розроблена крива досвіду орієнтує продавця на вибір потрібного співвідношення обсягів виробництва та собівартості. Знаючи ринкову кон'юнктуру, можна математично спрогнозувати вигідний для продавця рівень цін в залежності від масштабів виробництва.

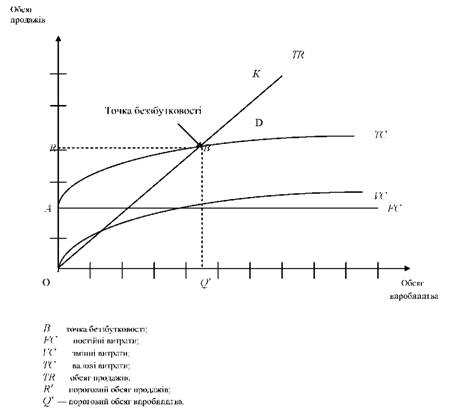

Метод аналізу беззбитковості та забезпечення цільового прибутку Під точкою беззбитковості розуміють такі обсяг продажів і обсяг виробництва, які забезпечують продавцю компенсацію витрат і нульовий прибуток чи беззбитковість (рис.4.3).

Рис. 4.3. Графік беззбутковості

Точка, яка відповідає обсягу виробництва Q' і обсягу продажів R' є точкою беззбутковості: обсяг продажів дорівнює валовим витратам, прибуток дорівнює нулю. Отже, точка беззбутковості - це точка перетину прямих обсягу продажів і валових витрат. Якщо продавець реалізує товарів менше обсягу R', то він несе збитки, якщо більше - отримує прибуток. Відповідно, зони ОАВ та KBD ілюструють розмір збутків та прибутків. Обсяг виробництва в точці беззбитковості є по-роговим обсягом виробництва, а обсяг продажів - пороговим обсягом продажів. Продавець розраховує ціну, яка забезпечує спочатку беззбитковість, а потім цільовий прибуток. Важливим для цього методу ціноутворення є значення показника порогового обсягу продажів, оскільки він може бути різним в залежності від ціни товару.

В процесі розрахунку ціни приймаються наступні припущення:

1) все, що виробляється буде продано;

2) зростання обсягів продажів відбувається при зростанні обсягів виробництва, а витрати на одиницю продукції залишаються незмінними.

Методика аналізу беззбутковості та забезпечення цільового прибутку має наступний алгоритм розрахунків.

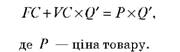

Беззбутковість досягається при наступній умові:

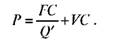

Ціна, яка забезпечує беззбутковість розраховується за формулою:

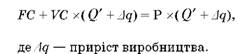

Цільовий прибуток досягається при наступній умові:

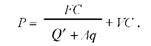

Ціна, яка забезпечує цільовий прибуток розраховується за наступною формулою:

Метод врахування рентабельності інвестицій

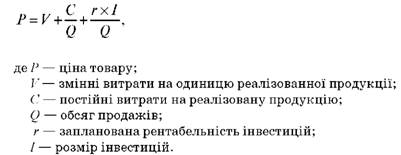

При встановленні ціни величина прибутку визначається запланованою рентабельністю інвестицій, а сама ціна розраховується за наступною формулою:

Отримана ціна дозволяє окупити витрати і отримати прибуток на інвестований капітал.

|

|

|

|

|

Дата добавления: 2015-05-23; Просмотров: 364; Нарушение авторских прав?; Мы поможем в написании вашей работы!