КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

II. Вимоги до складання паспорта бюджетної програми

|

|

|

|

1. У пунктах 1-4 визначаються відповідно коди і найменування головного розпорядника, відповідального виконавця, бюджетної програми, код функціональної класифікації видатків та кредитування державного бюджету, якому відповідає бюджетна програма, та бюджетні призначення, затверджені законом про Державний бюджет України, або у випадках, передбачених абзацами третім - п'ятим пункту 3 розділу I цих Правил.

2. У пункті 5 наводиться перелік нормативно-правових актів (закони України, укази Президента України, Постанови Верховної Ради України, постанови та розпорядження Кабінету Міністрів України), на підставі яких бюджетна програма була включена до закону про Державний бюджет України або виникла у випадках, передбачених абзацами третім - п'ятим пункту 3 розділу I цих Правил, у тому числі державні цільові програми, що здійснюються у межах бюджетної програми.

3. У пунктах 6 та 7 зазначаються відповідно мета бюджетної програми і завдання, виконання яких забезпечує її реалізацію.

4. У пункті 8 зазначаються напрями використання бюджетних коштів, які не повинні суттєво змінюватися з року в рік, за винятком випадків, коли бюджетна програма або окремі напрями в складі бюджетної програми мають періодичний характер, закінчується строк їх виконання або в результаті прийняття нових законодавчих актів виникають нові напрями використання коштів у складі існуючої бюджетної програми з поквартальною розбивкою коштів.

5. У пункті 9 зазначаються коди економічної класифікації видатків бюджету та їх назви, які відповідають економічній сутності зазначеної бюджетної програми, напрямам використання бюджетних коштів, наведеним у пункті 8 паспорта бюджетної програми, і за якими розпорядники бюджетних коштів мають право здійснювати видатки за відповідною бюджетною програмою. Зазначений пункт заповнюється за кодами економічної класифікації видатків бюджету та повинен відповідати бюджетному розпису.

6. У пункті 10 зазначаються коди класифікації кредитування бюджету та їх назви. Зазначений пункт заповнюється за такими кодами класифікації кредитування бюджету: 4110, 4210.

7. У пункті 11 заповнюється розподіл планових показників за I півріччя, рік державних цільових програм, які виконуються у складі бюджетної програми.

8. У пункті 12 визначаються результативні показники за I півріччя, рік.

9. У разі потреби у пункті 13 заповнюється розподіл затверджених у державному бюджеті видатків на централізовані заходи і окремі програми в розрізі адміністративно-територіальних одиниць.

10. Показники паспорта бюджетної програми заповнюються наростаючим підсумком з початку року за кожний звітний період. У виняткових випадках, за погодженням з галузевим структурним підрозділом Мінфіну, можливо заповнення показників затрат, продукту, ефективності, якості тощо лише за окремим звітним періодом, при цьому в рядках за іншими періодами ця інформація не наводиться.

У звіті про виконання паспорта бюджетної програми зазначається:

1. обсяги бюджетних асигнувань, затверджені паспортом бюджетної програми на звітний бюджетний період, з урахуванням змін, унесених протягом звітного періоду;

2. обсяги проведених видатків (касові видатки) та наданих кредитів з бюджету за звітний період;

3. відхилення обсягів проведених видатків та наданих кредитів з бюджету проти обсягів, затверджених паспортом на звітний період.

4. результативні показники, що характеризують виконання бюджетної програми за звітний період, здійснюється аналіз стану їх виконання з поясненнями розбіжностей (відхилення) між виконаними результативними показниками і тими, що затверджені паспортом бюджетної програми. При цьому пояснення щодо стану виконання показників надається за кожним показником окремо.

9. Учасники бюджетного процесу.

Учасниками бюджетного процесу є органи та посадові особи, які наділені бюджетними повноваженнями. Бюджетними повноваженнями визнаються права і обов'язки учасників бюджетних правовідносин.

У систему органів, що наділені бюджетними повноваженнями, входять:

- законодавчі (представницькі) і виконавчі органи державної влади;

- органи грошово-кредитного регулювання;

- органи державного (муніципального) контролю.

Законодавчі (представницькі) органи державної влади, представницькі органи місцевого самоврядування:

- розглядають і затверджують бюджети і звіти про їх виконання;

- здійснюють контроль за обґрунтованістю формування і виконання бюджетів;

- формують і визначають правовий статус органів, що здійснюють контроль за виконанням бюджету відповідного рівня бюджетної системи.

Виконавчі органи державної влади, органи місцевого самоврядування:

- здійснюють складання бюджету;

- вносять проект бюджету з необхідними документами і матеріалами на затвердження законодавчого (представницького) органу влади (органа місцевого самоврядування);

- організовують виконання бюджету, подають звіт про його виконання на затвердження законодавчих органів;

- здійснюють контроль за обґрунтованістю формування і виконання бюджету.

Органом грошово-кредитного регулювання є Національний банк України.

Органами фінансового контролю є:

- Рахункова палата - в частині контролю за використанням коштів Державного бюджету України;

- Державна фінансова інспекція України - відповідно до його повноважень, визначених законом.

На кожній стадії бюджетного процесу задіяні певні учасники бюджетного процесу, які наділені відповідними бюджетними повноваженнями. Це: Президент України, Верховна Рада, Комітети Верховної Ради України, Верховна Рада АРК; Рада органів місцевого самоврядування; Національний банк України, Кабінет Міністрів України; Міністерство фінансів України, Державна казначейська служба України, Рада Міністрів АРК, Міністерство фінансів АРК, місцеві державні органи, органи Державного фінансового контролю, головні розпорядники бюджетних коштів. Кожен учасник бюджетного процесу діє тільки в межах своїх повноважень і несе відповідальність згідно з чинним законодавством.

Бюджетний процес повинен регламентуватись бюджетним регламентом.

Бюджетний регламент — документ, в якому визначаються порядок і терміни складання, розгляду і затвердження бюджету, а також організація його виконання.

Бюджетний регламент:

• визначає чітке розмежування функцій між органами державної влади і державного управління;

• встановлює всю документацію, яка використовується у бюджетному процесі;

• визначає особливий порядок виконання бюджету у разі його несвоєчасного затвердження;

• визначає відповідальність органів за порушення бюджетного регламенту:

а) виконавчої влади — за неякісний проект бюджету і несвоєчасно представлений;

б) законодавчої влади — за порушення встановлених термінів розгляду і затвердження бюджету;

в) Міністерства фінансів — за нецільове використання бюджетних коштів.

Наявність затвердженого бюджетного регламенту в державі — найбільш актуальне завдання для організації бюджетного процесу.

10. Стадії, учасники та складові бюджетного процесу.

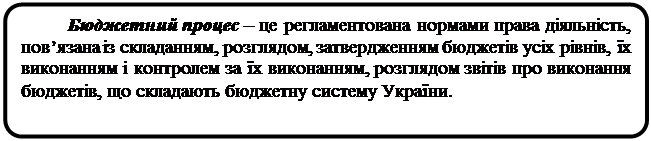

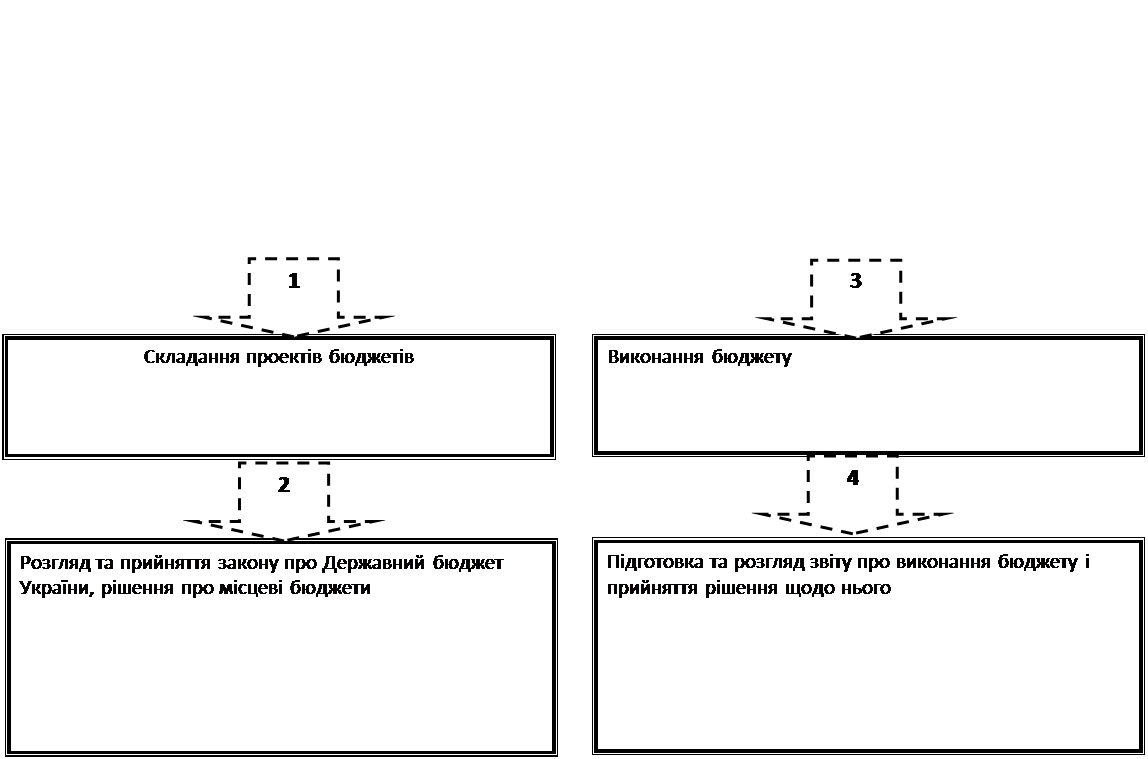

Бюджетний процес – регламентований бюджетним законодавством процес складання, розгляду, затвердження, виконання бюджетів, звітування про їх виконання, а також контролю за дотриманням бюджетного законодавства. Його зміст визначається державним і бюджетним устроєм країни, бюджетними правами відповідних органів влади.

Бюджетний процес в Україні визначається Конституцією України, Бюджетним кодексом та іншими законодавчими та нормативними актами.

Бюджетний кодекс визначає чотири стадії бюджетного процесу:

1. складання проектів бюджетів;

2. розгляд проекту та прийняття закону про Державний бюджет України, рішення про місцевий бюджет;

3. виконання бюджету, включаючи внесення змін до закону про Державний бюджет України, рішення про місцевий бюджет;

4. підготовка та розгляд звіту про виконання бюджету і прийняття рішення щодо нього.

На всіх стадіях бюджетного процесу здійснюються контроль за дотриманням бюджетного законодавства, аудит та оцінка ефективності управління бюджетними коштами відповідно до законодавства.

Усі стадії бюджетного процесу взаємопов’язані. Цей процес триває протягом трьох років: складання проекту бюджету, його розгляд і затвердження відбуваються у рік, що передує плановому; виконання бюджету (бюджетний період) – один рік; складання звіту про виконання бюджету і його затвердження – протягом наступного року після стадії виконання (бюджетного періоду). Ці стадії є прямим відображенням не лише економічного життя суспільства, а й політичної культури.

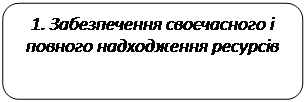

Основними завданнями бюджетного процесу є

1. Забезпечення своєчасного та повного надходження до державної скарбниці фінансових ресурсів в обсягах, достатніх для реалізації цільових державних програм, пов’язаних із піднесенням економіки, проведенням її структурної перебудови та розв’язанням соціальних проблем, – з одного боку, раціонального та цільового використання мобілізованих бюджетних коштів – з другого.

У найбільш узагальненому вигляді їх можна сформулювати так:

- максимальне виявлення фінансових і матеріальних резервів, якими володіє держава, відповідна територія (зведений баланс фінансових ресурсів);

- визначення доходів бюджету за окремими джерелами формування, загального їх обсягу відповідно до Прогнозу основних макропоказників економічного і соціального розвитку України на плановий рік.

2. Важливим моментом є визначення видатків бюджетної системи як загалом, так і за цільовим призначенням. Серйозним елементом тут має бути узгодженість із програмами економічного зростання.

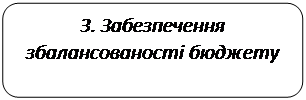

3. Виконання вказаних завдань слід здійснювати у напрямі забезпечення максимальної збалансованості бюджетів усіх рівнів. Відповідно розв’язується проблема бюджетного дефіциту шляхом вишукування резервів його ліквідації, а у разі неможливості – джерел фінансування.

4. Водночас одним із головних завдань бюджетного процесу є складання прогнозу Державного бюджету на наступні за плановим два бюджетні періоди, що має на меті забезпечити пропорційність і збалансованість намічених на перспективу великомасштабних програм соціально-економічного розвитку.

5. Досить важливим, особливо з позицій нинішнього стану розвитку, є здійснення бюджетного регулювання у частині перерозподілу джерел доходів між бюджетами різних рівнів.

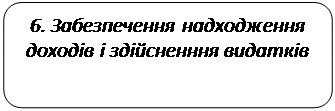

Виконання бюджету полягає в забезпеченні надходжень запланованих доходів і здійснення передбачених у бюджеті видатків. Це досягається шляхом встановлення порядку обчислення податків, зборів та інших обов’язкових платежів, термінів їх сплати, а також порядку фінансування видатків. Виконання Державного бюджету України забезпечує Кабінет Міністрів України. Міністерство фінансів України здійснює загальну організацію та управління виконанням Державного бюджету України, координує діяльність учасників бюджетного процесу з цього питання. Щодо місцевих бюджетів, то їх виконання забезпечують Рада міністрів Автономної Республіки Крим, місцеві державні адміністрації, виконавчі органи відповідних рад або сільські голови (якщо відповідні виконавчі органи не створені згідно із законодавством). Місцеві фінансові органи здійснюють загальну організацію та управління виконанням відповідного місцевого бюджету, координують діяльність учасників бюджетного процесу з питань виконання бюджету.

| |||||||

| |||||||

| |||||||

| |||||||

| |||||||

| |||||||

|

11. Порядок складання, розгляду і затвердження державного бюджету.

| Етапи прийняття закону про бюджет | З 1.01 до 1 квітня поточного року – основні напрями бюджетної політики |

| Травень поточного року – звіт про виконання минулого бюджету | |

| Червень липень серпень поточного року – підготовка бюджетних запитів | |

| Вересень-початок жовтня поточного року – підготовка до слухань у ВРУ | |

| Жовтень поточного року – перше читання | |

| Листопад поточного року – друге та третє читання | |

| Грудень поточного року – ухвалення Президентом |

Складання проекту Державного бюджету України здійснюється Кабінетом Міністрів, міністерствами, іншими центральними органами виконавчої влади. Організаційна і методична робота з питань складання Державного бюджету покладена на Мінфін.

Міністерство фінансів України на підставі основних прогнозних макропоказників економічного і соціального розвитку України на плановий і наступні за плановим два бюджетні періоди та аналізу виконання бюджету у попередніх та поточному бюджетних періодах визначає загальний рівень доходів, видатків і кредитування бюджету та дає оцінку обсягу фінансування бюджету для складання проекту Державного бюджету України та індикативних прогнозних показників Державного бюджету України на наступні за плановим два бюджетні періоди.

Згідно з п. 6 ст. 116 Конституції України проект закону про Державний бюджет України розробляє Кабінет Міністрів. Складання проектів бюджетів усіх рівнів, звичайно, належить до компетенції органів виконавчої влади і робиться відповідно до прогнозу і програм соціально-економічного розвитку України. Конституційне встановлення повноваження Кабінету Міністрів на розробку проекту закону наділяє його виключним правом серед суб’єктів права законодавчої ініціативи у Верховній Раді України на внесення проекту закону про державний бюджет в цілому на розгляд і затвердження його Верховною Радою України. Але це не позбавляє прав інших суб’єктів права законодавчої ініціативи вносити зміни та доповнення до поданого Кабінетом Міністрів проекту закону про Державний бюджет України у передбаченому порядку, – хоча проект закону в цілому розробляється і подається до Верховної Ради України тільки Кабінетом Міністрів.

Складанню державного бюджету передує:

- розробка основних прогнозних макропоказників економічного і соціального розвитку України на плановий і наступні за плановим два бюджетні періоди;

- аналіз виконання бюджету в попередніх та поточному бюджетних періодах;

- оцінка обсягу фінансових ресурсів відповідно до рівня соціально-економічного розвитку країни, а також валового внутрішнього продукту, що дає можливість Міністерству фінансів України визначати загальний рівень доходів, видатків та кредитування бюджету, дати оцінку обсягу фінансування бюджету для складання проекту Державного бюджету та визначити індикативні прогнозні його показники на наступні за плановим два бюджетні періоди.

Показники проекту Державного бюджету України на бюджетний період, що настає за плановим, ґрунтуються на індикативних прогнозних показниках Державного бюджету на наступні за плановим два бюджетні періоди (включаючи індикативні прогнозні показники за бюджетними програмами, які забезпечують протягом декількох років виконання інвестиційних програм (проектів), у тому числі тих, що здійснюються із залученням державою кредитів (позик) від іноземних держав, банків і міжнародних фінансових організацій).

Розгляд і затвердження Державного бюджету України відбувається відповідно до Регламенту Верховної Ради України (ст. 153-159 Закону України “Про регламент Верховної Ради України” №1861-ІV від 10.02.2010 р.).

|

|

|

|

|

Дата добавления: 2015-05-07; Просмотров: 1497; Нарушение авторских прав?; Мы поможем в написании вашей работы!