КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Бюджетна система і принципи її побудови

|

|

|

|

Після проголошення незалежності України у 1991 р. Верховна Рада України вперше ухвалила Закон "Про бюджетну систему України" з наступним його доповненням у 1995 р.

В основу функціонування бюджетної системи України на сьогодні покладено Конституцію України, прийняту 1996 p., і Бюджетний кодекс України, ухвалений у червні 2001 р.

Відповідно до Бюджетного кодексу України (ст. 1) бюджетна система України — це сукупність усіх бюджетів, побудована з урахуванням економічних відносин, державного й адміністративно-територіальних устроїв і врегульована нормами права.

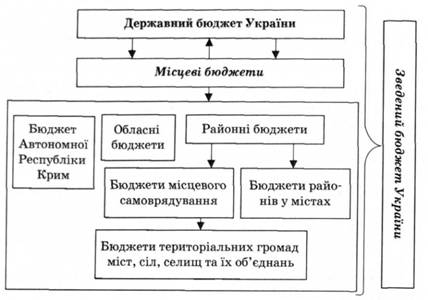

Схематично бюджетна система України складається з таких ланок (рис. 6.1):

1) Державний бюджет України;

2) місцеві бюджети.

До місцевих бюджетів належать бюджет Автономної Республіки Крим, обласні та районі бюджети, бюджети районів у містах і бюджети місцевого самоврядування, серед яких вирізняють бюджети територіальних громад сіл, селищ, міст та їх об'єднань, а також бюджети міст Києва та Севастополя.

Бюджетний кодекс започаткував дію щодо самостійних 686 місцевих бюджетів, які мають прямі, рівноправні відносини з Державним бюджетом, у тому числі:

— бюджет Автономної Республіки Крим;

— 24 обласні бюджети;

— бюджети міст Києва та Севастополя;

— 171 бюджет міст обласного підпорядкування;

— 488 бюджетів районів;

— також до складу бюджетної системи входять понад 11 тис. бюджетів місцевого самоврядування.

Сукупність показників доходів і видатків усіх бюджетів становить Зведений бюджет України, що використовується з метою аналізу і визначення засад державного регулювання економічного й соціального розвитку України.

Рис. 6.1. Бюджетна система України

Зведений бюджет Автономної Республіки Крим включає показники бюджету Автономної Республіки Крим, зведених бюджетів та її районів і бюджетів міст республіканського значення. У свою чергу, зведений бюджет області включає показники обласного бюджету, зведених бюджетів районів і бюджетів міст обласного значення цієї області.

Так само формується зведений бюджет району, бюджети місцевого самоврядування та ін.

У ст. 95 Конституції України зазначено, що бюджетна система України будується на засадах справедливого й неупередженого розподілу суспільного багатства між громадянами і територіальними громадами. На виконання цього положення Бюджетним кодексом України закріплено основні принципи побудови бюджетної системи України.

Бюджетна система України ґрунтується на таких принципах, як:

— принципи єдності (цілісності) бюджетної системи України, що забезпечується єдиними правовою базою, грошовою системою, бюджетною класифікацією доходів і видатків, єдністю порядку виконання бюджетів і ведення бухгалтерського обліку й звітності, єдністю регулювання бюджетних відносин;

— принцип збалансованості бюджетів, який полягає в тому, що витрати бюджету мають відповідати доходам за відповідний бюджетний період;

— принцип повноти — до складу доходів входять усі доходи держави й органів місцевого самоврядування, отримані з будь-яких джерел. До видатків бюджету належать будь-які бюджетні витрати на потреби держави або місцевого самоврядування;

— принцип самостійності бюджетів — самостійність бюджетів забезпечується шляхом закріплення за ними відповідних джерел надходжень, правом на визначення напрямів використання коштів згідно із законодавством України. Держава не несе відповідальності коштами держбюджету за бюджетні зобов'язання органів місцевого самоврядування, а органи місцевого самоврядування не несуть відповідальності за бюджетні зобов'язання держави;

— принцип обґрунтованості — бюджет формується на реалістичних макропоказниках економічного і соціального розвитку держави та розрахунках доходів і витрат бюджету, що здійснюються до затверджених нормативів і методик;

— принцип ефективності — усі учасники бюджетного процесу мають на меті залучати мінімальний обсяг бюджетних коштів щоб досягнути максимального результату;

— принцип цільового використання бюджетних коштів — бюджетні кошти використовуються тільки на цілі, визначені бюджетом;

— принцип субсидіарності — розподіл видатків між державним бюджетом і місцевими бюджетами, а також між місцевими бюджетами ґрунтується на максимальному наближенні суспільних послуг до їх безпосереднього споживача;

— принцип справедливості й неупередженості — бюджети будуються на засадах справедливого й неупередженого розподілу суспільного багатства між громадянами і територіальними громадами;

— принцип публічності та прозорості — бюджети всіх рівнів обговорюються та затверджуються відповідно Верховною Радою України. Верховною Радою Автономної Республіки Крим і відповідними радами;

— принцип відповідальності учасників бюджетного процесу — кожен учасник бюджетного процесу відповідає за складання та виконання відповідних бюджетів.

5 Бюджетний процес — це регламентована нормами бюджетного права діяльність держави та територіальних громад зі складання, розгляду та затвердження бюджету, його виконання, а також зі складення та затвердження звіту про його виконання.

бюджетний процес — це встановлений законодавством порядок складання, розгляду, затвердження бюджетів та їх виконання.

Від початку складання бюджету до затвердження звітів про його виконання весь бюджетний процес контролює ВРУ та місцеві органи самоврядування. Згідно із цим перед бюджетним плануванням ставляться такі завдання:

найбільш повно виявити резерви у галузях народного господарства і спрямувати їх на виконання плану економічного та соціального розвитку;

забезпечити виконання плану економічного і соціального розвитку необхідними бюджетними коштами з дотриманням оптимальних фінансових пропозицій;

визначити обсяг доходів за окремими джерелами і загальний обсяг доходів бюджету з урахуванням резервів їх збільшення.

Бюджетний кодекс України (ст.19) виділяє чотири стадії бюджетного процесу:

складання проектів бюджетів;

розгляд проекту та прийняття закону про Державний бюджет України (рішення про місцевий бюджет);

виконання бюджету, включаючи внесення змін до закону про Державний бюджет України (рішення про місцевий бюджет);

підготовка та розгляд звіту про виконання бюджету і прийняття рішення щодо нього.

На всіх стадіях бюджетного процесу здійснюється фінансовий контроль і аудит та оцінка ефективності використання бюджетних коштів. Усі стадії бюджетного процесу ґрунтуються на правових засадах, які повинні гарантувати чітке планування, додержання бюджетної дисципліни і постійний контроль за виконанням усіх видатків. Усі стадії бюджетного процесу базуються на одних принципах організації бюджетної діяльності і мають відповідну правову регламентацію.

Основними принципами є такі:

принцип розподілу повноважень ВРУ ВРАРК, органів державної виконавчої влади, органів місцевого самоврядування означає, що кожному органові, який бере участь у бюджетному процесі, належить певна компетенція, за межі якої він не може виходити. Втручання інших органів в процес складання, затвердження і виконання бюджету не допускається, крім випадків, зазначених у законодавстві.

принцип реальності включення показників доходів і видатків. Доходи мають включатися до бюджету за джерелами, видатки — за цільовим призначенням.

принцип гласності. Він полягав у тому, що показники бюджету і звіту про його виконання можуть і повинні оприлюднюватися через засоби масової інформації.

принцип наочності, означає, що відображання показників бюджету у взаємозв'язку із загальноекономічними показниками в Україні і за її межами відбувається шляхом використання засобів для максимальної інформативності результатів порівняльного аналізу, визначення темпів і пропорцій економічного розвитку;

До учасників бюджетного процесу належать:

1. Верховна Рада України, яка затверджує Основні напрямки бюджетної політики, на основі чого складається проект бюджету, розглядає проект бюджету та проект закону про державний бюджет, затверджує його. На стадії виконання бюджету контролює та вносить зміни, доповнення до Закону про Державний бюджет. На заключній стадії розглядає звіт щодо виконання державного бюджету та, в разі згоди, затверджує його. Верховній Раді України протягом всіх стадій бюджетного процесу допомагають всі її комітети, насамперед профільні, — Комітет з питань бюджету та Комітет з питань фінансової та банківської діяльності.

2. Рахункова палата, до основних функцій якої належать:

контроль за виконанням законів України та постанов з фінансових питань, що були прийняті ВРУ, за фінансуванням загальнодержавних програм, виконанням державного бюджету України;

контроль за своєчасним та повним надходженням доходів до державного бюджету, за квартальним розподілом доходів і видатків відповідно до показників, а також за видатками щодо обслуговування внутрішнього та зовнішнього боргу України;

перевірка в межах компетенції кошторисів видатків, які пов’язані з діяльністю ВРУ, апарата ПУ та КМУ;

контроль за витрачанням коштів державними бюджетними установами та організаціями, які здійснюють свою діяльність за межами України;

контроль за використанням коштів державного бюджету та місцевих бюджетів в частині фінансування повноважень місцевих державних адміністрацій та делегованих місцевому самоврядуванню повноважень органів виконавчої влади щодо доходів та видатків (ст. 98 Конституції України, Висновки Конституційного Суду України від 21 грудня 2000 р., № 4-в/2000).

3. Президент України як голова держави відповідно до статей 96, 106 Конституції України, визначає основні напрямки внутрішньої та зовнішньої політики, на яких ґрунтується бюджетна політика загалом.

6 Видатки бюджету – це економічні відносини, що виникають з приводу розподілу коштів бюджетного фонду держави.

Формою прояву цих відносин е конкретні види видатків, кожний з яких може бути охарактеризований з кількісної і якісної сторони. Якісна характеристика дає змогу встановити економічну природу і суспільне призначення кожного виду бюджетних видатків, а кількісна – їх величину.

З метою з'ясування ролі й значення бюджетних видатків в соціально-економічному житті держави фінансовою теорією і практикою розроблена класифікація бюджетних витрат.

Видатки державного бюджету можуть розподілятися за наступними ознакам:

- за економічним змістом;

- за функціями, які виконує держава;

- за галузями й видами діяльності;

- програмно-цільовим призначенням.

Залежно від економічної характеристики операцій, під час проведення яких здійснюються бюджетні видатки, вони класифікуються на поточні й капітальні. Поточні бюджетні видатки пов'язані з наданням бюджетних коштів юридичним і фізичним особам з метою покриття їх поточних потреб. До цих затрат відносять: закупівлю товарів і послуг, необхідних для утримання економічної і соціальної інфраструктури (оплата праці державних службовців, закупівля предметів і матеріалів, необхідних для поточних господарських цілей, оплата транспортних і комунальних послуг та ін.); трансферти населенню (пенсії, стипендії, допомоги, інші виплати); поточні субсидії державним і приватним підприємствам, а також нижчестоящим органам влади; виплату процентів за державним боргом та ін. У своїй сукупності поточні видатки формують звичайний (поточний) бюджет, на який припадає основна частина всіх бюджетних витрат.

Капітальні видатки пов'язані з інвестуванням бюджетних коштів в основні фонди і нематеріальні активи, зі створенням державних запасів і резервів. Вони включають затрати на нове будівництво і розвиток діючих об'єктів державної і комунальної власності (їх розширення, реконструкцію і технічне переоснащення), інвестиційні субсидії, довгострокові бюджетні кредити і державні гарантії інвесторам, що фінансують високоефективні інвестиційні проекти. Сукупність цих видатків формує бюджет розвитку.

Функціональна класифікація відображає напрями використання коштів бюджету на виконання конкретних функцій держави.

| Функції держави | Видатки бюджету |

| Управлінська | - державне управління; - судова влада і прокуратура; - правоохоронні органи і служба безпеки; - фінансові і митні органи; - міжнародні відносини |

| Соціальна | - соціальний захист і соціальне забезпечення населення (витрати на індексацію доходів і заробітної плати працівників закладів та установ, що фінансуються з бюджету; виплати компенсацій населенню на дітей; пенсії та виплати компенсацій військовослужбовцям і членам їхніх сімей; кошти на охорону материнства і дитинства; допомога малозабезпеченим верствам населення); - соціальна сфера (освіта; підготовка кадрів; культура; мистецтво; засоби масової інформації; охорона здоров'я; молодіжні профани; фізична культура і спорт) |

| Економічна | - економічна діяльність держави (капітальні вкладення; фінансування реконструкції підприємств; нарощування виробництва споживчих товарів і продукції виробничого призначення тощо); - фундаментальні наукові дослідження |

| Оборонна | - національна оборона (фінансування витрат Міністерства оборони, Національної гвардії, Прикордонних військ, Штабу цивільної оборони, навчальних організацій Товариства сприяння обороні України та ін.) |

В основі галузевої класифікації видатків бюджету лежить поділ економіки на галузі й види діяльності. З урахуванням цього витрати групуються у виробничій сфері за галузями: промисловість, сільське господарство, будівництво, транспорт, зв'язок, та в невиробничій за галузями і видами діяльності: житлово-комунальне господарство, освіта, охорона здоров'я, культура, управління і т. п.

Відомча ознака класифікації дає можливість у кожній групі бюджетних видатків виділити безпосередніх розпорядників бюджетних коштів – відповідне міністерство, державний комітет, державне відомство або іншу юридичну особу, якій надаються асигнування з бюджету. Таке групування витрат дає змогу забезпечити конкретно-адресний фінансовий контроль за використанням бюджетних ресурсів.

Програмно-цільовий метод складання та виконання бюджету дозволяє оцінити й розрахувати ефективність витрачання бюджетних коштів, та забезпечення ефективності й досягнення конкретних результатів розпорядниками бюджетних коштів.

7. Податкова ставка — законодавчо визначена величина податкових нарахувань на одиницю виміру бази оподаткування.

Основні види:

тверді — встановлюються в абсолютній сумі на одиницю оподаткування. Приклад — ставки земельного податку.

пропорційні — застосовуються в однаковій величині, незалежно від розміру податкової бази. Приклад — ставка податку з доходів фізичних осіб.

прогресивні — зростають зі зростанням податкової бази. Приклад — ставки прибуткового податку з громадян, який діяв до 2003 року.

|

|

|

|

|

Дата добавления: 2015-05-23; Просмотров: 784; Нарушение авторских прав?; Мы поможем в написании вашей работы!