КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Відрахування в цільові державні фонди

|

|

|

|

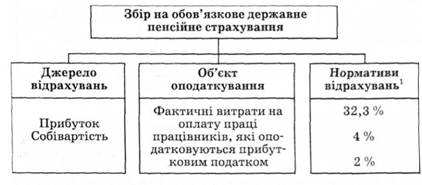

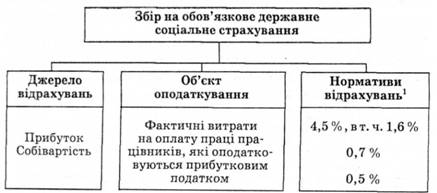

Відрахування у цільові державні фонди, приклади яких подано нарис 5.3,5.4, сьогодні становлять значні за обсягом суми коштів, що суттєво впливає на фінансово-господарську діяльність підприємств. Цей вплив виявляється:

Рис. 5.3. Збір на обов'язкове державне пенсійне страхування

1) через формування валових витрат, які виключаються із суми скоригованого валового доходу. Відтак, відрахування в цільові державні фонди зменшують оподаткований прибуток, а отже, і суму податку на нього;

2) через формування собівартості (витрат). Указані відрахування збільшують собівартість, що, відповідно, може зменшити прибуток від реалізації продукції (робіт, послуг), або збільшують їхню вартість, а отже, створюють проблеми зі збутом продукції;

3) через використання прибутку. Це має місце тоді, коли відрахування (збори) здійснюються за рахунок прибутку підприємства.

61. Поняття та показники конкурентоспроможності підприємства

Діяльність будь-якого господарюючого суб’єкта в умовах конкуренції зазнає двостороннього контролю: внутрішнього безпосереднього контролю в межах підприємства і зовнішнього опосередкованого контролю на ринку зі сторони конкурентів та споживачів. Друга форма контролю традиційно вважається об’єктивнішою, оскільки її результати обумовлюються конкурентними перевагами підприємства. Конкурентоспроможність підприємства – це можливість ефективної господарської діяльності підприємства та її практичної прибуткової реалізації в умовах конкурентного ринку.

Під конкурентоспроможністю підприємства розуміють динамічну характеристику спроможності підприємства адаптуватися до змін зовнішнього середовища і забезпечувати при цьому певний рівень конкурентних переваг.

Отже, показник рівня конкурентоспроможності підприємства – це узагальнюючий показник життєздатності підприємства, його вміння ефективно використовувати свій виробничий, науково-технічний, трудовий, фінансовий потенціал. Цей показник відображає результати роботи всіх підрозділів, тобто стан внутрішнього середовища, а також здатність його реагування на зміну зовнішнього середовища. При цьому особливо важлива здатність підприємства оперативно і адекватно реагувати на зміну у поведінці споживачів, їхні смаків і переваг, тобто його здатність пропонувати ринку конкурентноспроможну продукцію.

Між рівнем конкурентоспроможності продукції та конкурентоспроможністю його виробника існує тісний взаємозв’язок. Конкурентоспроможність продукції є, з одного боку, необхідною умовою стійких конкурентних позицій підприємства, а з іншого – є наслідком високого рівня конкурентоспроможності самого товаровиробника.

Аналіз сучасних концепцій конкурентоспроможності доводить, що дана категорія щодо організації має принципові відмінності у порівнянні із конкурентоспроможністю продукції. Рівень конкурентоспроможності підприємства можна розглядати як характеристику підприємства протягом відносно тривалого періоду часу. Натомість рівень конкурентоспроможності продукції завжди оцінюється в конкретний часовий період стосовно конкретного ринку збуту.

Інша принципова відмінність зумовлюється тим, що пріоритет у проведенні оцінки рівня конкурентоспроможності продукції належить споживачу. Саме споживач, віддаючи перевагу при купівлі певному виду продукції, визначає обраний вид продукції найбільш конкурентноспроможним за певними критеріями. Оцінку ж конкурентоспроможності підприємства можуть проводить як безпосередньо споживачі, так і конкуренти, або партнери.

Окрім того, критерії визнання конкурентоспроможності підприємства та продукції є різні. Наприклад, критерієм оцінки конкурентоспроможності продукції розглядається ціна її придбання, натомість при оцінці конкурентоспроможності підприємства важливим є рівень витрат ресурсів або величина собівартості продукції.

Ступінь конкурентоспроможності галузі, до якої відноситься підприємство, і національної економіки в цілому, впливає на рівень конкурентоспроможності підприємства. Зокрема, якщо міжнародний рівень конкурентоспроможності національної економіки і галузі є низьким, то це обов’язково негативно позначиться на рівні конкурентоспроможності підприємства. Вплив ринку на конкурентоспроможність підприємства є суттєвим лише за умови обмеження монополізму і розвитку конкуренції. Раціональна конкурентна боротьба сприяє підвищенню конкурентоспроможності підприємства.

Конкурентоспроможність підприємства можна виявити тільки серед групи підприємств, які належать до однієї галузі або випускають товари субститути, тобто конкурентоспроможність є поняттям відносним. Одне й те ж підприємство в межах внутрішнього ринку можна визнати конкурентноспроможним, а на світовому ринку або його сегменті – ні.

^ Конкурентоспроможність підприємства – це комплексне поняття, яке включає такі аспекти:

спроможність підприємства продукувати конкурентноспроможну продукцію;

вміння розробляти стратегію, яка забезпечує високий рівень його конкурентоспроможності;

наявність добре налагодженого організаційно-управлінського механізму, який спроможний виконати поставлені завдання;

орієнтацію діяльності організації на ринок і систематичну співпрацю із споживачами;

наявність конкурентної стратегії та тактики дій стосовно конкурентів;

високу професійну підготовку персоналу;

вмінні реагувати на зміни зовнішнього середовища.

Для оцінки конкурентоспроможності підприємства використовують систему показників.

Показники конкурентоспроможності підприємств а:

ринкові показники (частка збуту продукції): у експорті країни; на цільових зовнішніх ринках; на внутрішньому ринку; на галузевих сегментах ринку.

показники інноваційної діяльності підприємства: кількість створених нових видів продукції, кількість проданих ліцензій і виданих патентів;

показники виробничої діяльності підприємства: обсяг інвестицій у виробництво; кількість нових освоєних видів продукції; структура виробничих витрат; продуктивність праці на виробництві; динаміка обсягу виготовленої продукції за окремими видами.

показники маркетингової діяльності підприємства; захищеність продукції патентами; рівень якості після продажного сервісу; величина витрат на рекламу; показники оцінки ефективності роботи відділу маркетингу; показники маркетингових досліджень; цінова політика

показники фінансової діяльності підприємства: величина прибутку від основних видів діяльності; коротко і довгострокова кредиторська заборгованість коротко і довгострокова дебіторська заборгованість; коротко і довгострокова дебіторська заборгованість; кредитні можливості організації

Наведена система показників конкурентоспроможності підприємства може бути доповнена або зменшена залежно від цілі оцінки конкурентоспроможності, суб’єкта оцінки, особливостей галузі та видів діяльності підприємства.

Відомі три основні напрями оцінювання конкурентоспроможності підприємства;

^ Перший напрям передбачає визначення конкурентоспроможності підприємства на основі результатів господарської діяльності підприємства. Оцінка передбачає визначення таких інтегральних показників: частки ринку, що контролюється підприємством; обсягу і динаміки збуту за окремими видами продукції і по підприємству в цілому; величину прибутку, одержаного протягом останніх років діяльності; кількість освоєних нових видів продукції тощо.

^ Другий напрям базується на використанні факторного аналізу. Доцільним є виділення і обґрунтування певної сукупності показників; проведення аналізу впливу кожного окремого показника на рівень конкурентоспроможності підприємства в цілому;

^ Третій напрям дозволяє оцінити характер впливу на рівень конкурентоспроможності підприємства місії стратегічних програм і планів підприємства з точки зору ефективності їх реалізації. Такий підхід передбачає оцінку конкурентоспроможності підприємства з позицій менеджменту підприємства.

Можливість використання того чи іншого напряму значною мірою зумовлена наявністю відповідної інформації. Ця проблема для різних галузей і видів діяльності має різний рівень складності.

|

|

|

|

|

Дата добавления: 2015-05-23; Просмотров: 584; Нарушение авторских прав?; Мы поможем в написании вашей работы!