КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Питання 1. Суб'єкти, які здійснюють продож-купівлю іноземної валюти

|

|

|

|

План самостійної роботи

Тема 2. Облік валютних коштів і цінних паперів

1. Суб'єкти, які здійснюють продаж-купівяю іноземної валюти.

2. Зміст заявки на купівлю та продаж іноземної валюти.

3. Правила здійснення операцій на міжбанківському валютному ринку України.

4. Правила використання готівкової іноземної валюти на території України.

5. Інструкція про порядок організації та здійснення валютно-обмінних операцій на території України.

МЕТОДИЧНІ РЕКОМЕНДАЦІЇ

Згідно із статтею З Закону України "Про зовнішньоекономічну діяльність", суб'єктами зовнішньоекономічної діяльності (ЗЕД) є:

• фізичні особи - громадяни України, іноземні громадяни та особи без громадянства, які мають громадянську правоздатність та дієздатність згідно з чинним законодавством України та постійно проживають на території України;

• юридичні особи, що зареєстровані та мають постійне місцезнаходження на території України, у т.ч. юридичні особи, майно та/або капітал яких знаходиться повністю у власності іноземних суб'єктів господарської діяльності;

• фізичні та юридичні особи, котрі не є юридичними особами згідно із законами України, але які мають постійне місцезнаходження на території України та яким чинним цивільно-правовим законодавством України не заборонено проводити господарську діяльність;

• структурні одиниці іноземних суб'єктів господарської діяльності, які не є юридичними особами згідно з законами України (філії, відділення тощо), але які мають постійне місцезнаходження на території України;

• спільні підприємства з участю суб'єктів господарської діяльності України та іноземних суб'єктів господарської діяльності, які зареєстровані в Україні та мають постійне місцезнаходження на території України;

• інші суб'єкти господарської діяльності, передбачені законами України.

У "Правилах здійснення операцій на міжбанківському валютному ринку України" визначено, що операції на міжбаи-ківському валютному ринку України дозволяється здійснювати лише суб'єктам цього ринку, до яких належать:

• Національний банк України;

• уповноважені банки (комерційні банки, які отримали ліцензію Національного банку України на право здійснення операцій з валютними цінностями);

«уповноважені кредитно-фінансові установи (які отримали ліцензію Національного банку України на здійснення операцій з валютними цінностями);

• валютні біржі.

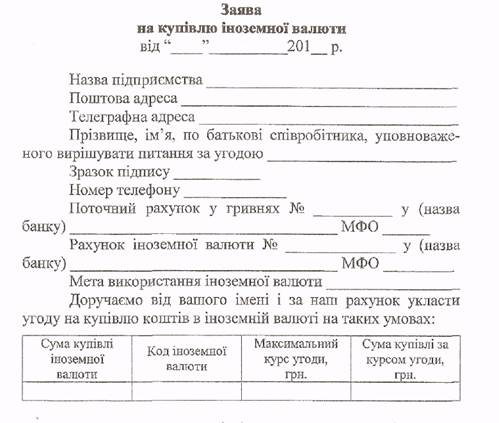

Питання 2, Зміст заявки на купівлю та продаж іноземної валюти

Як відомо, іноземна валюта потрібна підприємствам України для використання у різних цілях.

Придбання валюти для здійснення торговельних операцій проводиться на міжбанківській валютній біржі за заявкою на купівлю на основі договорів, вантажних митних декларацій, актів виконаних робіт, довідок податкових інспекцій про реєстрацію підприємства як платника податків та відомостей про його рахунки в банках.

Та перерахувати на обов'язкове державне пенсійне страхування суму коштів збору в гривнях, на яку було здійснено купівлю іноземної валюти згідно з чинним законодавством України.

До початку біржових торгів зобов'язуємося перерахувати гривневий еквівалент у розмірі, необхідному для купівлі валюти за курсом, зазначеним у поданій заяві, та для перерахування збору на обов'язкове державне страхування на рахунок_______у (назва банку).

Зобов'язуємося сплатити комісійну винагороду в іно-

чсмній валюті банку в розмірі_____ %, біржі -___________ %.

Придбану іноземну валюту зобов'язуємося використати протягом п'яти банківських днів. Залишок гривень після купівлі валюти та сплати збору па обов'язкове державне пенсійне страхування (необхідне підкреслити):

1) просимо повернути на наш поточний рахунок;

2) використати для подальшої купівлі валюти.

Керівник

підприємства____________ _____________________

(підпис) (прізвище та ініціали)

Головний

бухгалтер ______________ ___________________

(підпис) (прізвище та ініціали)

За дорученням підприємства валюту купує уповноважений банк за вільним договірним курсом. Крім вартості валюти, підприємство оплачує комісійну винагороду банку і 1 % збору до Пенсійного фонду України від суми, витраченої на придбання валюти. Перерахування коштів на придбання валюти, сплату збору до Пенсійного фонду України здійснюють за платіжними дорученнями. Витрати на комісійну винагороду та збір до Пенсійного фонду України включають до валових витрат підприємства.

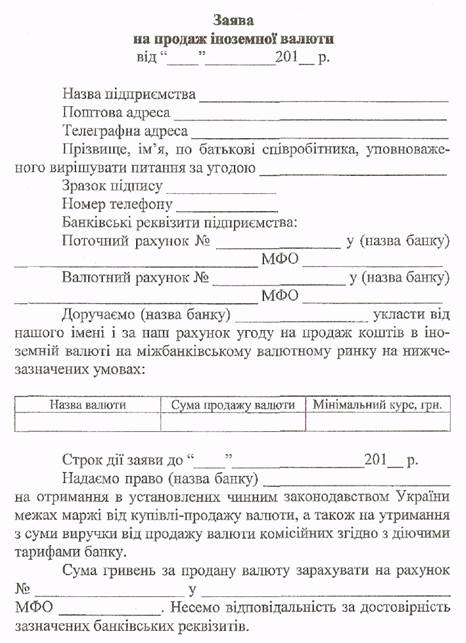

Нарівні з придбанням іноземної валюти, підприємство, в разі потреби, може продавати валюту на між.банківському валютному ринку.

При продажу валюти в банк подається заява встановленої форми.

При продажу валюти в банк подається заява встановленої форми.

м. п.

Керівник підприємства

Головний бухгалтер__

Заяву отримав "_____"___________ ц.р.

Підпис________

Собівартість проданої іноземної валюти (балансову вартість) визначають за курсом Національного банку України на дату її реалізації із включенням витрат на комісійну винагороду

банку за конвертацію іноземної валюти у гривні. Ця сума включається до валових витрат.

Дохід від продажу іноземної валюти визначають за сумою коштів, що надійшли на поточний рахунок підприємства у гривнях; вона зараховується до валових доходів.

При продажу безготівкової іноземної валюти уповноважені банки самостійно утримують збір на обов'язкове державне пенсійне страхування з виручених від продажу коштів та направляють їх до Пенсійного фонду України.

|

|

|

|

|

Дата добавления: 2015-05-23; Просмотров: 590; Нарушение авторских прав?; Мы поможем в написании вашей работы!