КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Питання 2. Класифікація витрату сфері ЗЕД

|

|

|

|

Питання 7. Основні завдання бухгалтерського обліку витрат і фінансових результатів у сфері ЗЕД

План самостійної роботи

Зовнішньоекономічної діяльності

Фінансових результатів у сфері

Тема 6. Облік процесу формування витрат і

1. Основні завдання бухгалтерського обліку витрат і фінансових результатів у сфері ЗЕД.

2. Класифікація витрат у сфері ЗЕД.

3. П(С)Б021 "Вплив змін валютних курсів".

4. Розкриття інформації про вплив змін валютних курсів у Примітках до річної фінансової звітності.

МЕТОДИЧНІ РЕКОМЕНДАЦІЇ

Кінцевою метою будь-якої підприємницької діяльності, у тому числі і ЗЕД, є досягнення максимальної рентабельності при мінімальних витратах. Отож, у досягненні кінцевого результату від здійснення всіх видів ЗЕД велике значення має організація бухгалтерського обліку та контролю за формуванням витрат і фінансових результатів.

Завданнями бухгалтерського обліку даних процесів є:

• науково обґрунтована класифікація витрат, орієнтована як на потреби податкового законодавства, так і на потреби адміністрації, раціональну організацію обліку витрат, доходів і результатів;

• організація аналітичного обліку за різними напрямами деталізації;

• калькулювання собівартості продукції, виготовленої на експорт, виконаних робіт (послуг);

• відокремлений облік витрат і фінансових результатів за видами ЗЕД;

• контроль за формуванням усіх джерел утворення валового доходу від діяльності підприємства як на території України, так і за її межами та його валовими витратами;

• розподіл накладних витрат між суб'єктом ЗЕД та іноземним партнером, виходячи з базисних умов поставок;

• контроль за правильним формуванням цін із метою забезпечення фінансової стабільності підприємства;

• контроль за законністю та правдивістю віднесення витрат до відповідних джерел їх покриття і періодів.

Із метою раціональної організації поточного обліку, прогнозування витрат і їх економічного аналізу витрати, пов'язані зі здійсненням ЗЕД, класифікують за різними ознаками.

Слід ознайомитися із нижчезазначеними класифікаціями витрат.

1. За суб 'єктами господарської діяльності:

• витрати постачальника;

• витрати покупця;

• витрати посередника.

2. За джерелом відшкодування:

• такі, що включаються та відшкодовуються за рахунок виручки від реалізації;

• такі, що включаються до собівартості продукції екс портерів та відшкодовуються за рахунок виручки від реалізації;

• такі, що списуються за рахунок прибутку та його опо даткування;

• такі, що списуються за рахунок чистого прибутку та спеціальних джерел.

3. За видами ЗЕД:

• пов'язані із виробництвом експортної продукції;

• пов'язані із ввозом імпортних товарів;

• пов'язані із здійсненням лізингових операцій.

4. За місцем виникнення:

• на території України;

• поза межами України.

5. За видами та складом:

• на купівлю валюти;

• на перевезення товарів;

• на розмитнення товарів;

• на реалізацію товарів.

6. За призначенням:

• поточні;

• фінансові, капітальні.

7. Залежно від впливу управлінського рішення:

• релевантні;

• нерелевантні.

8. Враховуючи альтернативні варіанти:

• дійсні;

• можливі.

9. За зв 'язколі з обсягом ЗЕД:

• змінні;

• постійні.

10. За зв 'язком із конкретним продуктом:

• прямі;

• непрямі.

11. За можливістю здійснювати контроль:

• підконтрольні;

• непідконтрольні.

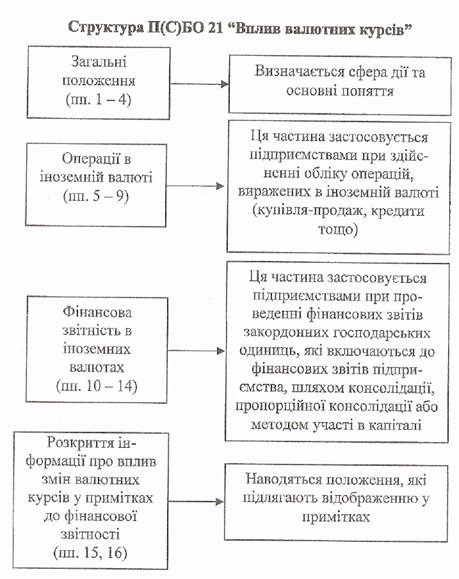

Питання 3. П(С)БО 21 "Вплив змін валютних курсів"

Методологічні засади формування в бухгалтерському обліку інформації про операції в іноземних валютах та відображення показників статей фінансової звітності господарських одиниць за межами України у грошовій одиниці України визначає Положення (стандарт) бухгалтерського обліку 21 "Вплив змін валютних курсів".

Норми П(С)БО 21 використовуються підприємствами, організаціями та іншими юридичними особами, незалежно під форм власності (крім бюджетних установ).

Операції в іноземній валюті під час первісного визнання відображаються у валюті звітності шляхом перерахунку суми в Іноземній валюті Із застосуванням валютного курсу на дату здійснення операції (дата визнання активів, зобов'язань, власного капіталу, доходів і витрат).

Курсові різниці від перерахунку грошових коштів в іноземній валюті та інших монетарних статей про операційну діяльність відображаються у складі інших операційних доходів (витрат).

Курсові різниці від перерахунку монетарних статей про інвестиційну та фінансову діяльність відображаються у складі інших доходів (витрат), за винятком курсових різниць, які виникають щодо фінансових Інвестицій у господарські одиниці за межами України. Такі курсові різниці відображаються у складі іншого додаткового капіталу. Від'ємна сума курсової різниці вираховується із суми іншого додаткового капіталу, залишок наводиться зі знаком "мінус",

|

|

|

|

|

Дата добавления: 2015-05-23; Просмотров: 369; Нарушение авторских прав?; Мы поможем в написании вашей работы!