КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Система управління витратами на підприємстві. Метод директ-кастінг в управлінні витратами підприємства

|

|

|

|

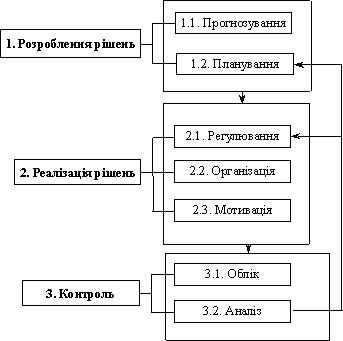

Система управління витратами (СУВ), як і будь-яка система управління, складається з двох підсистем: тієї, яка управляє, і тієї, якою управляють (об’єкта управління).

Управління витратами на підприємстві здійснюється свідомо суб’єктами управління, якими є керівники, фахівці підприємства та його структурних підрозділів (цехів, відділів, дільниць тощо). Об’єктом управління в СУВ є процеси, операції, явища, які виникають на підприємстві під час його господарської діяльності, що розглядаються з точки зору здійснення витрат, тобто витрачання ресурсів.

Класичним методом часткового калькулювання є метод «директ-костінг» (або «директ-кост»). Хоча сама назва методу натякає на те, що обчислення собівартості має здійснюватися лише за прямими витратами (а так і було спочатку), існуючі нині модифікації «директ-костінгу» базуються на розподілі витрат на постійні та змінні залежно від характеру зв’язку їх динаміки з динамікою обсягу виробництва. Згідно із сучасним тлумаченням сутності «директ-костінгу» саме розподіл витрат на постійні та змінні є головною характеристикою цього методу. Розроблені різновиди «директ-костінгу» базуються на врахуванні в собівартості змінних витрат (як прямих, так і непрямих), змінних витрат і певної частки постійних витрат (у їх продуктивній частині, яку визначають за ступенем використання виробничої потужності).

|

|

|

|

|

Дата добавления: 2015-05-24; Просмотров: 400; Нарушение авторских прав?; Мы поможем в написании вашей работы!