КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Аналіз складу і структури бюджетних доходів, співвідношення податкових і неподаткових надходжень

|

|

|

|

Проаналізуємо склад і структуру доходів в період з 2009 по 2013 роки. А також проаналізуємо співвідношення податкових і неподаткових надходжень.

Доходи Державного бюджету — це частина централізованих фінансових ресурсів держави, які врегульовані відповідними нормативними актами і необхідні для виконання її функцій. Щодо складу доходів державного бюджету, то вони визначається Бюджетним кодексом України та законами України про Державний бюджет на відповідний рік. Їх класифікують за певними ознаками:

1. За джерелами формуванні:

· доходи, отримані від розподілу додаткової вартості;

· доходи, які входять до складу фонду:

· доходи від реалізації національної діяльності.

2. За соціально-економічними ознаками:

· доходи від господарської діяльності;

· доходи від використання природних ресурсів;

· доходи від зовнішньоекономічної діяльності;

· доходи від банківської діяльності;

· доходи від реалізації дорогоцінних металів з Державного фонду дорогоцінних металів та дорогоцінних каменів

· державне мито;

· мито;

· доходи від приватизації;

· доходи від громадян.

3. З урахуванням розподілу між ланками бюджетної системи:

· закріплені доходи;

· регулюючі доходи.

4. За способом зарахування:

· доходи загального фонду;

· доходи спеціального фонду.

5. За методом залучення коштів:

· податкові надходження;

· неподаткові надходження;

· доходи від операцій з капіталом;

· цільові фонди.

6. За рівнем централізації:

· децентралізовані;

· централізовані.

7. За умовами повернення:

· зворотні доходи;

· незворотні доходи.

За досліджуваний період, а саме з 2009 по 2013рр. спостерігається позитивна динаміка, оскільки обсяг доходів з 2009 року поступово зростав, хоча у 2013 році мало місце скорочення обсягів доходів на 6 млрд. 807 млн. грн.. В період з 2009р. по 2010 р. найбільш стабільним джерелом доходу Державного бюджету є акцизний збір, що завдяки підвищенню ставок демонструє стійку тенденцію до збільшення.

| Показники | ||||||||||

| млрд. грн. | % | млрд. грн. | % | млрд. | % | млрд. грн. | % | млрд. грн. | % | |

| грн. | ||||||||||

| Податкові надходження у тому числі: | 148.9 | 71.01 | 166.9 | 69.37 | 261.6 | 83.15 | 274.7 | 79.37 | 262.78 | 77.46 |

| 1. Податок на прибуток підприємств | 32.6 | 15.55 | 39.9 | 16.58 | 60.89 | 19.35 | 55.3 | 15.98 | 54.32 | 16.01 |

| 2. Збори та плата за спеціальне використання природних ресурсів | 2.6 | 1.24 | 2.9 | 1.21 | 1.9 | 0.60 | 2.3 | 0.66 | 13.86 | 4.09 |

| 3. Податок на додану вартість | 84.6 | 40.34 | 86.3 | 35.87 | 130.1 | 41.35 | 138.8 | 40.10 | 128.27 | 37.81 |

| 4. Акцизний | 21.3 | 10.1 | 27.6 | 11.4 | 30.1 | 9.57 | 37.2 | 10.75 | 35.31 | 10.41 |

| податок | ||||||||||

| 5. Податки на міжнародну торгівлю та зовнішні операції | 6.9 | 3.29 | 9.1 | 3.78 | 11.8 | 3.75 | 13.19 | 3.81 | 13.34 | 3.93 |

| 6.Інші податки | 0.5 | 0.24 | 0.6 | 0.25 | 2.8 | 0.89 | 3.2 | 0.92 | 4.4 | 1.30 |

| Неподаткові надходження, у тому числі: | 50.7 | 24.18 | 65.1 | 27.06 | 49.1 | 15.61 | 68.3 | 19.73 | 72.85 | 21.48 |

| 1. Доходи від власності та підприємницької діяльності | 16.2 | 7.73 | 29.7 | 12.34 | 17.3 | 5.50 | 32.2 | 9.30 | 33.29 | 9.81 |

| 2. Адміністративні збори та платежі, доходи від некомерційної господарської діяльності | 1.6 | 0.76 | 1.6 | 0.67 | 2.6 | 0.83 | 5.4 | 1.56 | 5.16 | 1.52 |

| 3. Власні надходження бюджетних установ | 20.6 | 9.82 | 22.1 | 9.19 | 23.3 | 7.41 | 24.7 | 7.14 | 29.03 | 8.56 |

| 4. Інші неподаткові надходження | 12.3 | 5.87 | 11.7 | 4.86 | 6.1 | 1.94 | 5.9 | 1.70 | 5.37 | 1.58 |

| Доходи від операцій з капіталом | 1.1 | 0.52 | 0.6 | 0.25 | 0.6 | 0.19 | 1.2 | 0.35 | 0.26 | 0.08 |

| Від урядів зарубіжних країн та міжнародних організацій | 0.65 | 0.31 | 0.31 | 0.13 | 0.48 | 0.15 | 0.22 | 0.06 | 1.53 | 0.45 |

| Цільові фонди | 0.63 | 0.30 | 1.16 | 0.48 | 0.21 | 0.07 | 0.25 | 0.07 | 0.2 | 0.06 |

| Офіційні трансферти | 7.8 | 3.72 | 6.6 | 2.74 | 2.8 | 0.89 | 1.3 | 0.38 | 1.61 | 0.47 |

| ВСЬОГО ДОХОДІВ | 209.7 | 240.6 | 314.62 | 346.1 | 100.00 | 339.23 | 100.00 |

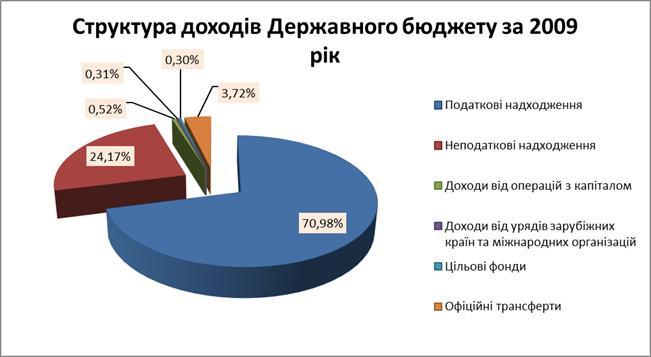

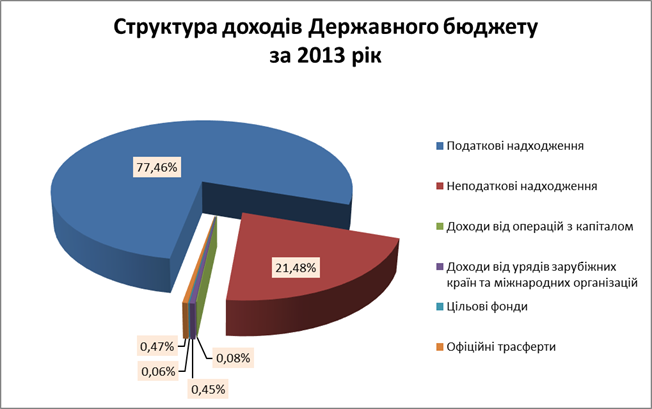

Доречно розглядати 2009 рік та 2013 рік. Зобразимо діаграми даних років та проаналізуємо, які структурні зрушення відбулися.

Щодо структури дохідної частини державного бюджету, то можна побачити, що протягом останніх п’яти досліджуваних років найбільшу частку займали податкові надходження – в середньому це 73%, а найменшу – доходи від операцій з капіталом – 0,3%. У загальному підсумку обсяг доходів у 2012 році зріс на 129,53 млрд. грн. порівняно з 2009 роком, відбулося це за рахунок такої ж динаміки обсягу податкових надходжень, які зросли за чотири роки на 113,88 млрд. грн.

Щодо співвідношення податкових і неподаткових надходжень, то доречно спочатку охарактеризувати їх, а потім проведемо аналіз.

Податкові надходження - це доходи, що акумулюються в формі загальнодержавних і місцевих податків, зборів та платежів і залучаються до складу державного бюджету До них належать:

| Показники | ||||||||||

| млрд. грн. | % | млрд. грн. | % | млрд. | % | млрд. грн. | % | млрд. грн. | % | |

| грн. | ||||||||||

| Податкові надходження у тому числі: | 148.9 | 166.9 | 261.6 | 274.7 | 262.78 | |||||

| 1. Податок на прибуток підприємств | 32.6 | 15.55 | 39.9 | 16.58 | 60.89 | 19.35 | 55.3 | 15.98 | 54.32 | 16.01 |

| 2. Збори та плата за спеціальне використання природних ресурсів | 2.6 | 1.24 | 2.9 | 1.21 | 1.9 | 0.60 | 2.3 | 0.66 | 13.86 | 4.09 |

| 3. Податок на додану вартість | 84.6 | 40.34 | 86.3 | 35.87 | 130.1 | 41.35 | 138.8 | 40.10 | 128.27 | 37.81 |

| 4. Акцизний податок | 21.3 | 10.16 | 27.6 | 11.47 | 30.1 | 9.57 | 37.2 | 10.75 | 35.31 | 10.41 |

| 5. Податки на міжнародну торгівлю та зовнішні операції | 6.9 | 3.29 | 9.1 | 3.78 | 11.8 | 3.75 | 13.19 | 3.81 | 13.34 | 3.93 |

| 6.Інші податки | 0.5 | 0.24 | 0.6 | 0.25 | 2.8 | 0.89 | 3.2 | 0.92 | 4.4 | 1.30 |

За даними показника податкових надходжень в період з 2009 по 2012 рр., спостерігається чітка тенденція до зростання. Отже, з’ясуємо наскільки збільшилося або зменшилося і що це спричинило:

· 3 2009 по 2012 роки доходи від податкових надходжень збільшилися на 125,5 млрд. грн.. Основною причиною збільшення доходів податкових надходжень відбулися за рахунок збільшення частки надходжень податку на прибуток підприємства, акцизного збору, податків на міжнародну торгівлю на зовнішні операції. Єдиним дохідним джерелом, частка якого у загальній структурі податкових надходжень державного бюджету зменшення став податок на додану вартість.

· З 2012 по 2013 роки доходи від податкових надходжень зменшилися на 11,62 млрд. грн.., у наслідок зменшення частки податку на додану вартість, рентної плати та зборів на паливо-енергетичні ресурси. Водночас частки податку на доходи фізичних осіб та зборів за використання природних ресурсів збільшилися. Частки решти податкових джерел змінилися не суттєво.

| Показники | ||||

| млрд. грн. | % | млрд. грн. | % | |

| Податкові надходження у тому числі: | 148.90 | 262.78 | ||

| 1. Податок на прибуток підприємств | 32.60 | 21.89 | 54.32 | 20,67 |

| 2. Збори та плата за спеціальне використання природних ресурсів | 2.60 | 1.75 | 13.86 | 5,27 |

| 3. Податок на додану вартість | 84.60 | 56.82 | 128.27 | 48,81 |

| 4. Акцизний податок | 21.30 | 14.30 | 35.31 | 13,44 |

| 5. Податки на міжнародну торгівлю та зовнішні операції | 6.90 | 4.63 | 13.34 | 5,08 |

| 6.Інші податки | 0.50 | 0.34 | 4.40 | 1,67 |

На даних в табл.. побудуємо діаграми, які покажуть відсоткове відношення податкових надходжень.

Отже, ми можемо проаналізувати, зміни доходів від податкових надходжень, які відбулися в період з 2009 по 2013 роки. Структура податкових надходжень в 2013 році у відсотковому вираженні характеризувалася наступними показниками: найбільшу частку складав податок на додану вартість (в середньому – 52%), а найменшу – інші податки – 0,2%.

Зменшення обсягу податку підприємств відбулося через скорочення надходжень податку з підприємств і організацій державної форми власності. Водночас надходження податку від підприємств з іноземним капіталом збільшилися. Крім того, зросли відрахування й від фінансових установ майже в 2 рази. Це, зокрема, пояснюється тим, що банківська система України відновила прибуткову діяльність, задекларувавши у 2013 році прибуток на рівні 1.4 млрд. грн.

Щодо додатку на додану вартість, тов. період з 2009 по 2013 роки, на 12,92%. Щодо податку на міжнародну торгівлю та зовнішні операції і відсотковому виражені, то ми можемо спостерігати скорочення на 1.29%.

Щодо акцизного податку у відсотковому вираженні, то ми можемо простежити зниження на 6,34% з 2009 року по 2013 рік. Основним чинником зменшення стало падіння обсягів надходжень акцизного податку з нафтопродуктів. Це зменшення можна пояснити як зниження обсягів переробки нафти, так і зменшення обсягів ввезення мінерального палива. Крім того, було зафіксовано зменшення надходжень акцизного податку на спирт на алкогольні вироби.

| Показники | ||||||||||

| млрд. грн. | % | млрд. грн. | % | млрд. | % | млрд. грн. | % | млрд. грн. | % | |

| грн. | ||||||||||

| Неподаткові надходження, у тому числі: | 50.7 | 100,00 | 65.1 | 100,00 | 49.1 | 100,00 | 68.3 | 100,00 | 72.85 | 100,00 |

| 1. Доходи від власності та підприємницької діяльності | 16.2 | 31,95 | 29.7 | 45,62 | 17.3 | 35,23 | 32.2 | 47,14 | 33.29 | 45,70 |

| 2. Адміністративні збори та платежі, доходи від некомерційної господарської діяльності | 1.6 | 3,16 | 1.6 | 2,46 | 2.6 | 5,30 | 5.4 | 7,91 | 5.16 | 7,08 |

| 3. Власні надходження бюджетних установ | 20.6 | 40,63 | 22.1 | 33,95 | 23.3 | 47,45 | 24.7 | 36,16 | 29.03 | 39,85 |

| 4. Інші неподаткові надходження | 12.3 | 24,26 | 11.7 | 17,97 | 6.1 | 12,42 | 5.9 | 8,64 | 5.37 | 7,37 |

Такого показника, як неподаткові надходження в період з 2009 по 2013 роки, не спостерігається чіткої тенденції. Оскільки в періоди:

· з 2009 року по 2010 рік неподаткові надходження зросли на 14.4 млрд. грн.. Основною причиною цього стало зменшення доходів від власності та підприємницької діяльності, а також інших неподаткових надходжень.

· з 2010 року по 2011 рік вони зменшилися на 16 млрд. грн., Основною причиною зменшення пов’язано, перш за все з перерозподілом неподаткових надходжень рентної плати та зборів на паливно-енергетичні ресурси, що складали більше 20% від загального обсягу неподаткових надходжень державного бюджету. Суттєво зменшилися частки тих джерел надходжень, до яких належали платежі: доходів від власності та підприємницької діяльності, інших неподаткових надходжень.

· з 2011 року по 2013 рік неподаткові надходження збільшилися на 23,75 млрд. грн.. Щодо 2012 року збільшилася лише така, стаття, як власні надходження бюджетних установ, але водночас частки інших статей зменшилися, а саме: доходи від власності та підприємницької діяльності, адміністративні збори і платежі та інші неподаткові надходження

| Показники | |||||

| млрд. грн. | % | млрд. грн. | % | ||

| Неподаткові надходження, у тому числі: | 50.70 | 100.00 | 72.85 | 100.00 | |

| 1. Доходи від власності та підприємницької діяльності | 16.20 | 31.95 | 33.29 | 45.70 | |

| 2. Адміністративні збори та платежі, доходи від некомерційної господарської діяльності | 1.60 | 3.16 | 5.16 | 7.08 | |

| 3. Власні надходження бюджетних установ | 20.60 | 40.63 | 29.03 | 39.85 | |

| 4. Інші неподаткові надходження | 12.30 | 24.26 | 5.37 | 7.37 |

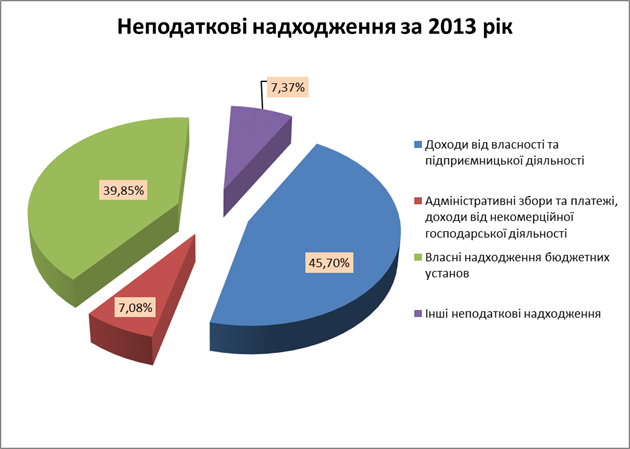

Отже, ми можемо проаналізувати, зміни доходів від неподаткових надходжень, які відбулися в період з 2009 по 2013 роки. Структура неподаткових надходжень в 2013 році у відсотковому вираженні характеризувалася наступними показниками: найбільшу частку складав доходи від власності підприємницької діяльності -42,75%, а найменшу - адміністративні збори та платежі, доходи від некомерційної господарської діяльності - 6,62%.

Щодо доходів від власності та підприємницької діяльності, то ми можемо простежити у відсотковому вираженні збільшення, а саме на 10,8 %. Основною причиною збільшення доходів від власності та підприємницької діяльності стала сплата НБУ частини прибутку за 2012 рік, яку НБУ перераховує до Державного бюджету України. У 2013 році до бюджету надійшло 28,3 млрд. грн. проти 23,6 у 2012 році. Також в період з 2010 по 2011 роки зросли такі статті доходів від власності та підприємницької діяльності, як частина прибутку господарських організацій, що вилучається до бюджету, та дивіденди, нараховані на акції (частки, паї) господарських товариств, які є у державній власності.

Щодо власних надходжень бюджетних установ, то тут майже не відбулося зрушень, лише зменшився на 0,74%

Щодо адміністративних зборів та платежів, доходи від некомерційної господарської діяльності, у відсотковому вираженні збільшення на 3,46%.

Щодо інших неподаткових надходжень, то вони зменшилися на 16,89%. Зменшення зазначених надходжень в 2011році відбулося через вилучення з цієї категорії доходів зборів у вигляді цільової надбавки до діючого тарифу на природний газ (-1,5 млрд. грн.) і цільової надбавки до діючого тарифу на електричну та теплову енергію (-2,3 млрд. грн).

Список використаної літератури

1. http://www.ibser.org.ua/UserFiles/File/Monitor%20Quarter%202012/KV_IV_2012_Monitoring_ukr.pdf

2. http://www.ibser.org.ua/UserFiles/File/Budget-Monitor/KV_IV_2011_Monitoring_ukr.pdf

3. http://www.economy.nayka.com.ua/?op=1&z=3112

4. http://uk.wikipedia.org/wiki/Державний_бюджет_України

5. http://zakon1.rada.gov.ua/laws/show/80-19

6. http://www.sdfm.gov.ua/content/file/Site_docs/2012/06.02.2012/ZVIT%202011_1.pdf

7. http://library.if.ua/book/11/1073.html

|

|

|

|

|

Дата добавления: 2015-05-24; Просмотров: 4785; Нарушение авторских прав?; Мы поможем в написании вашей работы!