КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

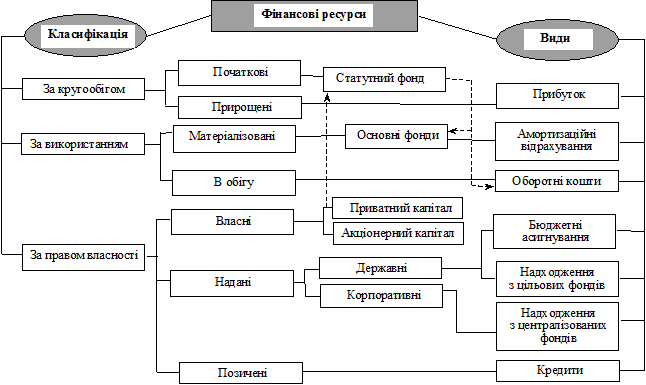

Класифікація та склад фінансових ресурсів підприємств

|

|

|

|

За правом власності фінансові ресурси поділяють на власні кошти підприємницької структури (залежно від форми власності це приватний, пайовий чи акціонерний капітал), надані безоплатно державою з бюджету чи фондів цільового призначення або корпоративними формуваннями з централізованих фондів та позичені — отримані кредити.

Конкретними видами фінансових ресурсів, які перебувають у розпорядженні підприємств, є: амортизаційні відрахування, оборотні кошти, прибуток, бюджетні асигнування, надходження з цільових фондів, надходження з централізованих корпоративних фондів, кредити. Водночас треба зазначити, що прибуток, бюджетні асигнування, надходження з цільових і корпоративних фондів — це не стільки ресурси, скільки джерела їх формування. Вони можуть бути спрямовані як на забезпечення потреб виробництва, так і на невиробничі потреби. Так, наприклад, прибуток може бути капіталізованим (поповнення статутного фонду) або витраченим на фінансування соціальних витрат чи на виплату премій.

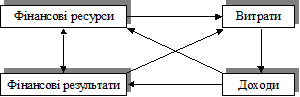

Витрати і доходи як фінансові категорії тісно взаємозв’язані між собою. Витрати підприємства відбивають у грошовій, матеріальній і нематеріальній формах вартісну оцінку господарської діяльності (підготовка, організація, здійснення виробництва та реалізація продукції, робіт, послуг), фінансової і соціальної діяльності. Доходи — це загальна сума надходжень, отриманих від цих видів діяльності у грошовій, матеріальній і нематеріальній формах.

Визначення доходів і витрат має два аспекти — фінансовий і податковий. З погляду фінансової діяльності до них належать усі реально отримані доходи і здійснені витрати. Що стосується оподаткування прибутку, то мають бути чітко регламентовані валові доходи і валові витрати з метою визначення об’єкта оподаткування. Мета такого регламентування полягає насамперед у розмежуванні здійснених затрат між валовими витратами (собівартістю) і прибутком, адже так чи інакше всі отримані доходи будуть витрачені. Якщо не обмежувати віднесення затрат на валові витрати, то прибуток, як облікова величина, може взагалі зникнути.

Витрати підприємства розглядаються за такими ознаками: напрямами і джерелами фінансування, характером списання.

За напрямами фінансування виділяють витрати на:

¾ виробництво і реалізацію продукції (робіт, послуг);

¾ відтворення основних засобів;

¾ операційні заходи;

¾ соціальні цілі.

За джерелами фінансування витрати поділяються на:

¾ забезпечені власними фінансовими ресурсами;

¾ покриті залученими позичковими коштами;

¾ здійснені за рахунок наданих коштів.

За характером списання розрізняють витрати, що відшкодовуються за рахунок валових витрат (собівартості) чи прибутку. До валових витрат належать ті витрати підприємства, без яких процес виробництва і реалізації просто неможливий або дуже ускладнений. За рахунок прибутку здійснюються витрати, які сприяють діяльності й розвитку підприємства.

Доходи є об’єктом розподільних відносин. Вони поділяються на чотири групи:

¾ від виробничої діяльності;

¾ від реалізації майна;

¾ від фінансової діяльності;

¾ від перерозподілу через фінансову систему.

Основою формування доходів у суспільстві є доходи першої групи. Решта доходів так чи інакше відображають їх перерозподіл.

Формування доходів відбувається на основі двосторонніх відносин між різними суб’єктами, які характеризують рух грошових потоків від одного з них до іншого. Реальність доходів визначається рівнем цін на товари (роботи, послуги), який установлюється на ринку. Тому при виникненні так званого «перекосу» цін необхідний механізм регулювання доходів (наприклад, податок на надприбуток або бюджетні субсидії).

Фінансові результати — це зіставлення регламентованих податковим законодавством валових доходів і валових витрат. Перевищення валових доходів над валовими витратами становить прибуток, зворотне явище характеризує збиток. Прибуток є метою підприємницької діяльності й водночас джерелом витрат на розвиток виробництва. Це одна з основних фінансових категорій ринкової економіки. У прибутку, як кінцевому результаті, концентруються фінансові інтереси всіх суб’єктів підприємницької діяльності. Прибуток і його рівень характеризує ефективність виробництва, збиток свідчить про неефективне господарювання. Прибуток означає примноження фінансових ресурсів, збиток — їх втрати. Якщо збитки мають постійний характер, то, врешті-решт, будуть втрачені всі фінансові ресурси.

4.2. Методи організації фінансової

діяльності підприємств

Фінансова діяльність підприємств може бути організована трьома методами, а саме:

— комерційний розрахунок;

— неприбуткова діяльність;

— кошторисне фінансування.

Відмінність між окремими методами полягає у схемі організації фінансової діяльності, тобто у встановленні взаємозалежності між фінансовими ресурсами і джерелами їх формування, доходами, витратами і фінансовими результатами.

Основний метод фінансової діяльності — комерційний розрахунок. При ньому фінансова діяльність будується за такою схемою:

Визначальну роль у формуванні фінансових ресурсів при цьому методі відіграють власні кошти, котрі покривають значну частину витрат, а також є забезпеченням отриманих кредитів. Бюджетні асигнування і надходження з цільових та централізованих фондів виконують допоміжну роль, а збалансування потреб у фінансових ресурсах здійснюється за допомогою кредиту. Метою діяльності є отримання прибутку.

| Основою високоефективного функціонування підприємств в умовах ринкової економіки є здійснення фінансової діяльності на засадах комерційного розрахунку. |

Комерційний розрахунок є раціональним і високоефективним методом фінансової діяльності. Він спонукає підприємство до пошуку достатніх і дешевих фінансових ресурсів, раціонального їх розміщення, мінімізації витрат і максимізації доходів та прибутку. Комерційний розрахунок притаманний ринковій економіці. Саме він, а не ринкові відносини самі по собі, сприяє високоефективному господарюванню.

Комерційний розрахунок ґрунтується на таких принципах:

— повна господарська і юридична відокремленість;

— самоокупність;

— прибутковість;

— самофінансування;

— фінансова відповідальність.

Усі принципи між собою тісно взаємозв’язані й становлять єдине ціле. Недотримання хоча б одного з них відразу ж зводить нанівець ефективність комерційного розрахунку. Разом з тим визначальним принципом є господарська і юридична відокремленість.

Необхідність установлення повної господарської і юридичної відокремленості випливає з вимоги чіткої визначеності щодо прав власності на фінансові ресурси, повноважень у визначенні оптимальних напрямів їх розміщення та відповідальності за використання залучених ресурсів. Господарська відокремленість дає змогу самостійно приймати рішення з питань виробничої і фінансової діяльності. Юридична відокремленість проявляється в наданні прав юридичної особи, яка має відповідну адресу, рахунки в банках та самостійний баланс, з допомогою якого визначають фінансові результати. Установлення господарської і фінансової відособленості дає змогу встановити чітку залежність між зусиллями даного підприємства і його фінансовими результатами. Неприпустимо, щоб рішення з питань діяльності підприємства приймались одними особами, а відповідальність за результати цієї діяльності покладалися на підприємства.

Самоокупність є другим за значенням принципом у системі комерційного розрахунку. Вона означає покриття витрат на просте відтворення виробництва за рахунок отриманих доходів. Погашення залучених кредитів і сплата процентів здійснюється за рахунок отриманих доходів чи відповідного матеріального забезпечення позичок. Принцип самоокупності означає, що фінансова діяльність підприємства ґрунтується на такому вкладенні коштів, яке обов’язково має окупитись, тобто забезпечується стабільний кругообіг фінансових ресурсів.

У фінансовій практиці розрізняють повну і часткову самоокупність. Повна самоокупність означає повне покриття витрат за рахунок отриманих доходів. При частковій самоокупності отримані доходи покривають лише частину здійснених витрат. Часткова самоокупність може бути як непередбаченим наслідком зміни кон’юнктури ринку і зниження рівня цін на певну продукцію, так і запланованим явищем, коли свідомо підтримується невисокий рівень цін на окрему продукцію. Непередбачена часткова самоокупність веде до збитків, запланована — потребує встановлення відповідних джерел відшкодування втрат доходів. Як правило, запланована часткова самоокупність визначається державною ціновою політикою для певних товарів і послуг. Наприклад, у більшості країн світу на сільгосппродукцію ціни підтримуються на невисокому рівні, унаслідок чого держава надає субсидії з бюджету її виробникам.

Прибутковість, яка є логічним продовженням принципу само-

окупності, означає, що отримані доходи мають не тільки покрити проведені витрати, а й сформувати прибуток. Прибуток відіграє надзвичайно важливу роль. По-перше, це мета підприємницької діяльності, чистий дохід власників підприємства. По-друге, це критерій ефективності діяльності підприємства. У прибутку, як кінцевому результативному показнику, відображаються всі позитивні й негативні чинники, що характеризують роботу підприємства. По-третє, прибуток є основним джерелом нарощування фінансових ресурсів і розширення виробництва. В умовах ринкової економіки виживають тільки ті підприємства, які постійно розвиваються. Можливості ж розвитку безпосередньо залежать від маси отриманого прибутку.

Прибуток відіграє важливу стимулюючу роль для підприємства, націлюючи його на максимізацію доходів і мінімізацію витрат. При цьому ринкові механізми сприяють установленню оптимального рівня рентабельності продукції (робіт, послуг). З одного боку, підприємство заінтересоване в максимальному розмірі прибутку, однак, з іншого, це спричинить зростання ціни, а відтак і зменшення обсягів продажу та суми отриманого прибутку. Ця противага двох компонентів і веде до визначення оптимального рівня рентабельності, який забезпечує достатність прибутку для розвитку виробництва та формування особистих доходів підприємців і дає змогу максимально знизити рівень цін. Саме ціновий чинник є основною складовою конкуренції.

Самофінансування передбачає покриття витрат на розвиток виробництва за рахунок отриманого прибутку та залучених кредитів, які, у свою чергу, також погашаються за рахунок прибутку. Це дуже важливий принцип комерційного розрахунку, оскільки підприємство має саме дбати про розвиток виробництва. Цей принцип установлює взаємозв’язок між розвитком підприємства і фінансовими результатами його діяльності. Він забезпечує раціональне використання зароблених і залучених фінансових ресурсів, адже мета самофінансування полягає не в тому, щоб просто самостійно витратити певну суму коштів, а в тому, щоб отримати певний ефект. Результатом такого вкладення коштів має бути приріст прибутку.

Фінансова відповідальність є підсумковим принципом комерційного розрахунку і забезпечує його дійовість. Сутність цього принципу полягає в тому, що підприємство несе повну відповідальність за фінансові результати своєї діяльності. Отримані збитки покриваються за рахунок власних коштів. Якщо розмір збитків настільки підриває фінансову базу підприємства, що воно не в змозі продовжувати діяльність, то тоді приймається рішення про банкрутство. У разі банкрутства встановлюється фінансова відповідальність підприємства перед його кредиторами. Ліквідаційна комісія відповідно до чинного законодавства встановлює черговість відшкодування боргів і збитків.

Термін «комерційний розрахунок» досить співзвучний з «господарським розрахунком». Госпрозрахунок як метод організації фінансової діяльності застосовувався в умовах планової адміністративної економіки. Установлені принципи госпрозрахунку практично ідентичні розглянутим принципам комерційного розрахунку. Однак якщо останній надійно забезпечує ефективне господарювання, то госпрозрахунок практично ніколи не давав реальних результатів. Пояснювалось це дуже просто.

Принципи комерційного розрахунку для підприємства є реальністю, тоді як принципи госпрозрахунку були лише декларативними. Так, підприємства в умовах планової економіки ніколи не мали повної господарської відособленості і самостійності. Державні органи, у підпорядкуванні яких вони перебували, більшою чи меншою мірою визначали діяльність підприємства. Постійно стояла проблема розширення господарської самостійності підприємств. Принцип самоокупності більш-менш дотримувався, однак досить часто збитки підприємств покривалися з бюджету. Аналогічно діяв принцип прибутковості. Отримані прибутки і рівень рентабельності визначались не стільки результатами діяльності підприємств, скільки рівнем установлених державою цін. Принцип фінансової відповідальності зовсім не діяв, навпаки, завжди підкреслювалось, що соціалістичне підприємство не може збанкрутувати.

Отже, госпрозрахунок був обмеженим варіантом комерційного розрахунку. Ця обмеженість призводила до невисокої його ефективності. Якщо комерційний розрахунок ставить підприємство в такі умови, що погано працювати воно просто не може, інакше не отримає достатнього прибутку або взагалі стане банкрутом, то госпрозрахунок не створював передумов для ефективного господарювання. Саме тому неодноразово проголошувався перехід до повного госпрозрахунку, хоча ніколи не визнавався його обмежений характер.

Неприбуткова діяльність у цілому організована на такій самій основі, як і комерційний розрахунок, але за дещо обмеженою схемою:

Специфічною ознакою формування фінансових ресурсів є те, що досить часто воно здійснюється за рахунок спонсорських та інших надходжень, насамперед від засновників. Цей метод організації фінансової діяльності не передбачає принципу прибутковості. Головна мета функціонування неприбуткових підприємств, організацій та установ — забезпечення певних потреб суспільства, а не отримання прибутку. Відсутність прибутку дає змогу знизити рівень цін і зробити відповідні товари та послуги більш доступними. На принципах неприбутковості можуть здійснювати свою діяльність установи соціальної сфери та підприємства муніципального господарства.

Виділення в умовах ринкової економіки неприбуткової діяльності є цілком логічним. Завжди є певні сфери, які або не можуть бути прибутковими і тому не цікавлять підприємницькі структури, або повинні бути доступними широким масам населення. Використання цього методу дає змогу поєднати в умовах ринку як досягнення основної мети підприємницької діяльності — отримання прибутку на основі комерційного розрахунку в прибуткових галузях, так і забезпечення соціально значущих потреб суспільства. Водночас цей метод, забезпечуючи зіставлення витрат і доходів, сприяє раціональному веденню господарської діяльності.

Неприбуткова діяльність ґрунтується на таких принципах:

— господарська і юридична відособленість;

— самоокупність;

— фінансова відповідальність.

Стосовно господарської і юридичної відособленості слід зазначити, що в цілому вона достатня для самостійного ведення фінансової діяльності. Разом з тим є певні обмеження. По-перше, з боку засновників, які визначають характер і напрями діяльності. По-друге, з боку держави, яка може регламентувати рівень витрат. Адже важливе не тільки встановлення самоокупності, а й рівня, на якому вона досягається. Рівень витрат повинен забезпечити доступність товарів і послуг.

Кошторисне фінансування полягає у забезпеченні витрат за рахунок зовнішнього фінансування. Воно здійснюється за такою схемою:

Кошторисне фінансування може здійснюватися за двома напрямами: з бюджету і з централізованих фондів корпоративних об’єднань чи фондів підприємств. Установи, які фінансуються з бюджету на основі кошторису, називаються бюджетними. На внутрішньому кошторисному фінансуванні перебувають відособлені підрозділи підприємств і організацій, як правило, соціального призначення.

Кошторисне фінансування здійснюється за такими принципами:

— плановість;

— цільовий характер виділених коштів;

— виділення коштів залежно від фактичних показників діяльності установи;

— підзвітність.

Плановість означає, що фінансування здійснюється на підставі й у межах установленого плану. Плановим документом є кошторис (звідси і назва методу). Кошторис — це документ, у якому розраховані й затверджені планові витрати на відповідний плановий період (місяць, квартал, рік) чи відповідні заходи. Розрахунки планових витрат здійснюються, як правило, на основі нормативного методу. Складання кошторису ґрунтується на оперативно-сітьових показниках, які характеризують обсяги діяльності установи, та нормативах витрат за окремими статтями. Крім того, витрати можуть установлюватись на підставі статистичних розрахунків, виходячи з динаміки розвитку установи.

Сутність цільового характеру кошторисного фінансування полягає в тому, що виділені кошти можуть бути спрямовані тільки на цілі, передбачені кошторисом. При цьому в окремих випадках може надаватися право певного перерозподілу коштів між окремими статтями. Цільове призначення асигнувань дає змогу фінансуючій організації здійснювати контроль за їх раціональним і ефективним використанням.

Виділення коштів залежно від фактичних показників діяльності установи означає, що фінансування здійснюється за кошторисом, однак виходячи не з планових, а з фактичних значень оперативно-сітьових показників. Отже, фінансування здійснюється не автоматично за планом, а з урахуванням реальних потреб. Це дуже важливо, бо сприяє недопущенню завищення планових розрахунків для отримання більшого фінансування.

Підзвітність передбачає звітність організацій і установ, що перебувають на кошторисному фінансуванні, перед фінансуючими організаціями. При цьому встановлена відповідальність за порушення принципів і правил кошторисного фінансування. Необхідність контролю випливає з того, що цей метод фінансової діяльності не передбачає реальних стимулів і фінансової відповідальності за результати діяльності. Тому потрібен жорсткий і постійний фінансовий контроль за діяльністю таких організацій та установ.

В окремих випадках у межах одного підприємства чи організації може застосовуватись одночасно кошторисне фінансування і комерційна діяльність. Наприклад, у державних вищих закладах освіти студенти навчаються за рахунок бюджетних асигнувань і на платній основі. При цьому, як правило, ці напрями діяльності чітко розмежовуються.

Бюджетне фінансування може здійснюватися також за узагальненими нормативами, наприклад, у медичних закладах — за нормативом на одного жителя. Такий підхід означає послаблення цільового характеру бюджетних асигнувань, оскільки вони виділяються в загальній сумі, а їх розподіл за статтями витрат здійснює сама організація (установа).

Кошторисне фінансування як метод організації фінансової діяльності не включає достатніх стимулів до раціонального й ефективного господарювання. Тому він застосовується в тих сферах, де важко забезпечити самоокупність і прибутковість. Насамперед це установи соціальної сфери, які надають так звані безплатні послуги, тобто оплата здійснюється не отримувачем послуг, а державою чи за рахунок централізованих фондів.

4.3. Фінансові ресурси підприємств

та джерела їх формування

Виробнича і фінансова діяльність підприємств починається з формування фінансових ресурсів. Вони мають створити передумови для стабільного процесу виробництва та його постійного зростання, що визначає конкурентоспроможність підприємства на ринку. Врешті-решт виграє той, хто зуміє залучити більше ресурсів з найменшими затратами.

| Стабільність функціонування підприємства ґрунтується на достатності фінансових ресурсів та їх стабільному кругообігу. Перспективи розвитку підприємства визначаються його можливостями у нарощенні та залученні фінансових ресурсів. |

Початкові фінансові ресурси, які формують статутний фонд, спрямовуються в основні та оборотні фонди. У процесі використання основних фондів формується такий вид фінансових ресурсів, як амортизаційні відрахування. Забезпечення формування оборотних фондів здійснюється за рахунок оборотних коштів.

Амортизаційні відрахування являють собою специфічний вид цільових фінансових ресурсів. У кругообігу коштів вони відображають перенесену на готову продукцію вартість основних засобів, їх знос у процесі експлуатації. З цих позицій — це витрати підприємства в даному виробничому циклі. Водночас у виручці від реалізації ця сума розглядається як цільовий дохід, призначений для простого відтворення основних засобів. Саме з цих позицій амортизаційні відрахування є фінансовими ресурсами підприємства, призначеними для відтворення зношених у процесі виробництва основних засобів. По суті це поетапне повернення початкових фінансових ресурсів, вкладених в основні засоби, які можуть використовуватись у поточному році.

За економічною сутністю амортизаційні відрахування мають забезпечити просте відтворення основних засобів. У реальній дійсності потреба в коштах на вказані цілі може як перевищувати суму амортизаційних відрахувань, так і бути меншою за дану суму. На це впливає безліч чинників, насамперед ціновий. Ціни на нове обладнання та устаткування можуть бути як вищі, так і нижчі порівняно з діючими. При їх зростанні сума амортизації, нарахована виходячи з діючих цін, буде недостатньою. Навпаки, при зниженні цін надлишок амортизаційних відрахувань може бути використаний на розширене відтворення основних засобів.

Амортизація нараховується за встановленими нормативами, які мають враховувати фізичний та моральний знос основних засобів. Відомо два методи нарахування амортизації: рівномірне і прискорене. Рівномірне відрахування здійснюється за єдиним на весь період використання фондів нормативом. Прискорене списання полягає у застосуванні регресивної шкали, тобто нормативи поступово знижуються. При цьому основна частина амортизації списується за перші два—три роки. Такий підхід дає змогу досить повно врахувати моральне старіння устаткування та обладнання, яке є основним у сучасних умовах. Прискорена амортизація сприяє створенню достатніх фінансових ресурсів для своєчасного оновлення основних засобів і впровадження новітніх техніки і технологій.

Амортизаційні відрахування, як фінансові ресурси підприємства, окремо не формуються, а надходять на поточний рахунок у складі виручки від реалізації. Їх виділення здійснюється на підставі обліку на окремому бухгалтерському рахунку. Нараховується амортизація щомісячно, а використовується відповідно до установлених планів, через оплату витрат безпосередньо з поточного рахунку.

Амортизаційні відрахування спрямовуються на фінансування капітальних вкладень — нове будівництво, розширення і модернізацію діючих потужностей, технічне переозброєння, придбання нової техніки, упровадження новітніх технологій тощо. Їх використовують разом з іншими джерелами фінансування капітальних вкладень (прибутком, середньо- і довгостроковим кредитом, бюджетними асигнуваннями, надходженнями з централізованих фондів, іншими мобілізованими і залученими коштами.

Оборотні кошти являють собою ту частину фінансових ресурсів, яка постійно перебуває в обігу. Вони спрямовуються на придбання сировини, основних і допоміжних матеріалів, напівфабрикатів та інших елементів виробничих запасів. Частина цих коштів перебуває у незавершеному виробництві та в готовій нереалізованій продукції. До них належать також залишки грошових коштів підприємства.

Оборотні кошти, як і амортизаційні відрахування, призначені для забезпечення простого відтворення оборотних фондів, яке здійснюється як за рахунок власних оборотних коштів, так і залучених джерел — короткострокових кредитів і кредиторської заборгованості. При цьому дуже важливо встановити оптимальну структуру цих джерел. Власні кошти повинні забезпечувати мінімальну стабільну потребу, без якої процес виробництва неможливий. Установлення рівня забезпеченості підприємств власними оборотними коштами може здійснюватися шляхом їх нормування в адміністративному порядку та на основі самостійного визначення обсягів власних коштів, залучених в оборотні фонди. При самостійному встановленні обсягів власних оборотних коштів підприємство виходить зі своїх фінансових можливостей (розмірів статутного фонду) та доцільності спрямування початкових фінансових ресурсів в оборотні кошти.

У процесі виробничої і фінансової діяльності підприємства заінтересовані у збереженні та ефективному використанні власних оборотних коштів. Збереження досягається за рахунок, по-перше, їх спрямування на придбання потрібних виробничих запасів, які використовуватимуться у виробничому процесі, а не осідатимуть на складі. По-друге, за рахунок недопущення використання оборотних коштів не за призначенням. Ефективність використання забезпечується насамперед високим рівнем обіговості. Чим вищий рівень обіговості, тим менше коштів потрібно для забезпечення виробничого процесу. Обіговість визначається терміном між вкладенням коштів та їх поверненням у складі виручки від реалізації. Осідання коштів у незавершеному виробництві й нереалізованій готовій продукції — основний чинник неефективного використання оборотних коштів.

Потреба у власних оборотних коштах визначається як виробничими, так і фінансовими чинниками. Виробничі — це обсяги виробництва, тривалість виробничого циклу, періодичність закупівлі виробничих запасів, терміни реалізації продукції і форми розрахунків за неї. Зміни цих показників ведуть до необхідності коригування власних оборотних коштів. Скорочення обсягів виробництва та інших показників сприяє зменшенню потреби у власних оборотних коштах. Вивільнені ресурси можуть бути спрямовані на інші цілі. Збільшення вказаних показників веде до необхідності приросту власних оборотних коштів. Цей приріст забезпечується за рахунок власного прибутку підприємства чи наданих ресурсів.

Фінансовим чинником, що визначає потребу у власних оборотних коштах, є можливість залучення до формування оборотних фондів позичкових коштів. Ця можливість, у свою чергу, залежить від рівня самофінансування та наявності майна, яке може бути прийняте банком у заставу, а також від фінансових результатів діяльності підприємства, його стабільного становища на ринку. Чим кращі показники діяльності підприємства, тим більше у нього можливостей залучити банківські кредити й зекономити на власних оборотних коштах.

Забезпеченість підприємства оборотними коштами, як і основними фондами, безпосередньо впливає на його діяльність. Не-

достатність цих коштів веде до незабезпеченості виробничого процесу. Нераціональне та неефективне їх використання звужує виробничі й фінансові можливості підприємства. Втрата чи осідання оборотних коштів веде до банкрутства підприємства.

Надані фінансові ресурси за характером використання подібні власним, оскільки після їх надходження вони переходять у розпорядження підприємства. Разом з тим існують певні обмеження, адже такі кошти мають здебільшого цільовий характер.

Бюджетні асигнування можуть надаватися підприємствам (як правило, державним) у таких формах:

— бюджетні інвестиції;

— бюджетні кредити;

— державні дотації;

— державні субсидії.

Бюджетні інвестиції являють собою виділення коштів на розвиток виробництва, насамперед у вигляді капітальних вкладень. Вони спрямовуються у пріоритетні галузі й проекти, які визначають розвиток економіки країни загалом.

Бюджетні кредити є формою фінансової допомоги підприємствам у разі скрутного фінансового стану. Вони відрізняються від банківських відносно невисоким рівнем процентних ставок.

Державні дотації — це виділення коштів з бюджету на покриття збитків підприємств, як правило, у тому разі, коли збитковість є наслідком певної політики держави, наприклад цінової.

Державні субсидії — це виділення коштів з бюджету суб’єктам підприємницької діяльності на вирішення певних завдань у межах різних державних програм.

Надходження з державних цільових фондів за своїм змістом ідентичні бюджетним асигнуванням. Вони здійснюються у формі державних інвестицій і субсидій, кредитів. Ці надані ресурси мають строго цільовий характер, котрий випливає із суті даних фондів.

Надходження з централізованих фондів відображають внутрішньокорпоративний перерозподіл фінансових ресурсів. Ці фонди створюються за рахунок прибутку структурних одиниць корпоративного об’єднання, тобто за своєю сутністю — це перерозподіл чистого прибутку. З одного боку, підприємства здійснюють відрахування у централізовані фонди, з іншого — можуть отримувати з них кошти. Тому, крім загальної суми надходжень з цих фондів, слід визначати чисті (нетто) надходження, які обчислюються як різниця між надходженнями з фондів і внесками до них.

Сальдо взаємовідносин може визначатися стосовно всіх наданих ресурсів. Кожне підприємство сплачує податки й обов’язкові платежі до бюджету та внески в цільові фонди. Однак тільки деякі з них можуть отримувати асигнування з бюджету чи надходження з фондів. При цьому, як правило, сальдо взаємовідносин від’ємне. Тому, визначаючи фінансові ресурси, надані з бюджету, цільових і централізованих фондів, слід враховувати сальдо взаємовідносин. Позитивне сальдо характеризує реально надані ресурси, від’ємне — фактичну суму вилучених коштів підприємств.

Кредити являють собою фінансові ресурси, які тимчасово перебувають у розпорядженні підприємств. Саме це визначає сферу їх використання — як правило, на тимчасові чи сезонні потреби, а також потреби, які мають циклічний характер.

Кредит існує у двох основних формах: комерційний і банківський. Комерційний — це придбання товарів чи отримання послуг з відстрочкою оплати. Подібна угода оформляється спеціальним борговим зобов’язанням — векселем. Банківський кредит полягає в отриманні позичок від банків чи інших кредитних установ.

Кредитування здійснюється з дотриманням принципів поворотності, строковості, платності, забезпеченості.

Дотримання принципів кредитування дуже важливе для обох сторін. Підприємства-позичальники за умови неухильного виконання вимог до отримання і повернення кредитів не просто заінтересовані в ефективному використанні позичених фінансових ресурсів — вони повинні його забезпечити. Кредитні установи, відповідно, не просто позичають певні кошти — вони, для забезпечення виконання встановлених принципів, спрямовують їх у найефективніші підприємства і проекти.

Прибуток є формою фінансових ресурсів, прирощених (зароблених) підприємством у результаті його господарської діяльності. Він спрямовується насамперед на розвиток виробництва. Капітальні вкладення та приріст оборотних коштів відображають збільшення статутного фонду, тобто тих ресурсів, які постійно перебувають у розпорядженні підприємства. Крім того, за рахунок прибутку здійснюються певні поточні затрати, які податкове законодавство не дозволяє відносити на валові витрати.

Роль прибутку як фінансового ресурсу характеризується саме його використанням на розширення виробництва. В умовах ринку стабільні позиції мають тільки ті підприємства, що постійно розвиваються. Можливості ж розвитку визначаються масою отриманого прибутку.

Прибуток — досить складне й багатогранне економічне явище, що характеризує різні сторони діяльності підприємства. Оскільки прибуток відображає результати фінансової діяльності, розглянемо його детальніше.

4.4. Формування фінансових результатів

суб’єктів господарювання

Фінансовими результатами діяльності суб’єктів підприємництва є прибуток або збиток. Діяльність підприємств у сфері фінансових результатів спрямована на забезпечення отримання прибутку та його оптимальний розподіл і використання, а за наявності збитків — на встановлення їх причин та джерел покриття.

| Досягнення позитивного, збалансованого з потребами фінансового результату забезпечується цілеспрямованим управлінням процесом формування прибутку на основі комплексного урахування всіх зовнішніх та внутрішніх чинників, що впливають на виробництво та реалізацію товарів, робіт, послуг. |

Фінансові результати інтегровано відображають кількісні й якісні чинники діяльності підприємств. Управління формуванням та розподілом прибутку ґрунтується на впливі на нього через фактори, що визначають фінансові результати. Оскільки прибуток (чи збиток) є інтегрованим показником, то на нього впливають усі фактори діяльності підприємств. Залежно від рівня дії вони поділяються на макро- і мікроекономічні.

До макроекономічних факторів належать ті, що характеризують ситуацію на ринку, тобто збалансованість попиту і пропозиції. Діяльність підприємства починається з маркетингових досліджень з метою визначення його місця на ринку, прогнозування відповідних змін. Підприємство не може безпосередньо впливати на ці чинники, однак воно мусить максимально їх враховувати. Безглуздо випускати продукцію, яка потім не матиме збуту. Зміна ситуації на ринку (поява нових товаровиробників, нових ідентичних товарів, переорієнтування попиту на інші товари) може істотно вплинути на рівновагу попиту і пропозиції, що відіб’ється на обсязі продажу і цінах, а в підсумку — на фінансових результатах.

Мікроекономічні фактори відображають діяльність самого підприємства. Вони поділяються на дві групи: техніко-економічні та комплексні.

Система техніко-економічних факторів визначається характером і умовами формування прибутку в тій чи іншій галузі. Роз-

глянемо її на прикладі основної галузі — промисловості. Модель формування прибутку в промисловості зображена на схемі 15:

Схема 15

|

|

|

|

|

Дата добавления: 2015-05-24; Просмотров: 1760; Нарушение авторских прав?; Мы поможем в написании вашей работы!