КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Необоротні активи + Робочий капітал

|

|

|

|

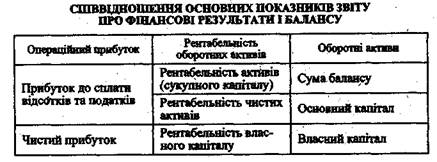

До групи ресурсних показників рентабельності належать рентабельність активів (сукупного капіталу) підприємства, рентабельність чистих активів, рентабельність оборотних активів, рентабельність необоротних активів, рентабельність власного капіталу тощо.

Результати розрахунку показників цієї групи характеризують ефективність використання підприємством ресурсів (активів) та показують величину прибутку, яка припадає на гривню ресурсів.

У загальній формі ресурсного показника рентабельності в знаменнику завжди будуть показники балансу. Важливо визначитись у розумінні, які саме показники балансу співвідносяться з якими показниками звіту про фінансові результати. Наприклад, як оцінювати прибуток до виплати відсотків та податків: орієнтуватися на власний капітал, суму активів чи чисті активи? Якщо в активах враховуються довгострокові позики (зазвичай за рахунок довгострокових зобов’язань фінансуються необоротні активи), тоді зі звіту про фінансові результати слід брати показники, які враховують сплату відсотків за такими зобов’язаннями, і навпаки.

Отже, виходячи з мети аналізу, формуються компоненти ресурсних показників рентабельності: величина прибутку та величина активу.

|

Рентабельність оборотного капіталу (РОб) показує здатність підприємства отримувати прибуток від операційної діяльності.

Оборотні активи — це частина активів, безпосередньо пов’язана з операційною діяльністю фірми, тому виключаються з розгляду не операційна (фінансова та інвестиційна) діяльність та податок на прибуток, що є прерогативою всієї діяльності:

|

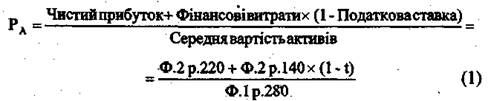

Рентабельність активів (РА) (Return on Assets, ROA) показує, наскільки ефективно підприємство використовує свої активи для отримання прибутку:

|

Цей показник важливий насамперед для інвесторів. Оцінює ефективність діяльності всього підприємства.

Слід звернути увагу на те, що в результаті використання активів підприємство повинно отримати чистий прибуток, який піде на сплату дивідендів, та до того ж необхідно заробити на сплату відсотків. За таких умов використовують таку методику розрахунку рентабельності активів:

|

Чисельник формули (1) складається з чистого прибутку та відсотків, тобто при формуванні активів береться до уваги використання кожної гривні як з позичкового так і власного капіталу. Оскільки відсоткові платежі за існуючим законодавством включаються в число валових витрат, то враховується також податкова економія.

Рентабельність активів можна представити як добуток двох проміжних коефіцієнтів — рентабельності реалізації та оборотності активів:

|

Ця модель показує, що рентабельність активів визначається рентабельністю реалізації та оборотністю активів. Чинниками оборотності активів є оборотність основних засобів, запасів та дебіторської заборгованості. Чинниками рентабельності реалізації є, відповідно, коефіцієнти відношення матеріальних витрат до виручки, витрат на оплату праці до виручки, адміністративних витрат до виручки, витрат на збут до виручки тощо.

Для торгових підприємств характерна низька рентабельність реалізації, що врівноважується високою оборотністю. Для промислових підприємств — навпаки.

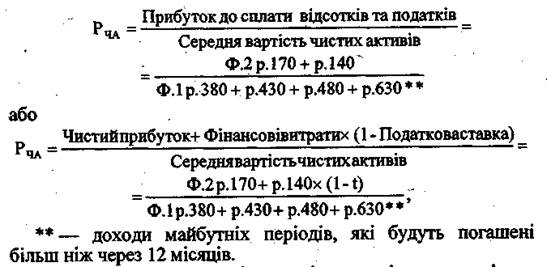

Рентабельність чистих активів (РЧА) (Return on Net Assets, RONA) характеризує, наскільки ефективно підприємство використовує чисті активи, тобто суму власного капіталу та довгострокових зобов’язань:

|

У цій формулі відсоткові платежі мають відношення тільки до довгострокових зобов’язань.

Нагадаємо також, що:

Чисті активи = Активи — Поточні зобов’язання =

= Власний капітал + Довгострокові зобов’язання =

Рентабельність власного капіталу (РВК) (Return on Equity, ROE) показує, наскільки ефективно підприємство використовує власний капітал:

|

Цей показник важливий насамперед для власників, оскільки він показує, які доходи заробляє для них підприємство. Якщо показник високий, то високою буде й ринкова ціна акцій, що сприяє залученню капіталу для подальшого розвитку.

Результати дослідження першокласних 200 міжнародних підприємств показали, що рентабельність власного капіталу в США — 19,6 %, у Японії — 10 %, у країнах ЄС — 15 %.

У контексті галузей найнижча рентабельність власного капіталу: в США (11%) і Японії (3%) в текстильній промисловості, в ЄС — в харчовій промисловості (11%). Найвища: в США в харчовій промисловості (25%), в Японії — в машинобудуванні (15%), в ЄС — у текстильній промисловості (20%).

Як відомо, будь-яке підприємство ставить за мету:

— максимізацію чистого прибутку на акцію;

— максимізацію рентабельності власного капіталу;

—максимізацію рентабельності активів;

— мінімізацію середньозваженої вартості капіталу.

Звідси зрозуміло, що основними (фундаментальними) показниками рентабельності є рентабельність власного капіталу та рентабельність активів.

Підвищення рентабельності власного капіталу за рахунок залучення позикового капіталу (дія фінансового левериджу)

Основою для досягнення високої рентабельності власного капіталу є рентабельність активів, тому важливою характеристикою ефективності діяльності фірми є зіставлення рентабельності активів і власного капіталу.

Якщо рентабельність активів менша від рентабельності власного капіталу, то з’являється дія фінансового левериджу (ФЛ). Фінансовий леверидж має місце, коли підприємство залучає позиковий капітал. Іншими словами, за рахунок позичкового капіталу підприємство підвищує ефективність використання власного капіталу.

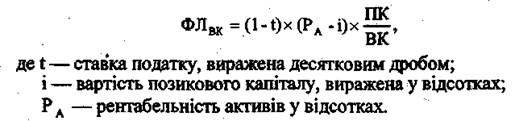

Взагалі існує дві концепції фінансового левериджу: американська та європейська. За американською концепцією сила дії фінансового левериджу визначається оцінюванням взаємозв’язку між чистим прибутком та величиною прибутку до сплати відсотків та податків. За європейською концепцією сила дії фінансового левериджу (ФЛ ВК) визначається зростанням рентабельності власного капіталу внаслідок залучення позичкового капіталу:

|

За цією формулою оцінка сили дії фінансового левериджу показує, на скільки відсотків підвищується рентабельність власного капіталу підприємства внаслідок залучення позикового капіталу, незважаючи на його платний характер.

Нарощення рентабельності власного капіталу може мати місце лише у випадку, коли рентабельність активів більша від середнього рівня фінансових витрат, пов’язаних із залученням позикових коштів. Це є наслідком податкової економії позичкового капіталу (віднесення відсоткових платежів до валових витрат) та відносно низької ціни позикового капіталу.

Якщо сила дії фінансового левериджу позитивна, то рентабельність активів менша від рентабельності власного капіталу, і говорять про низьку вартість позикових коштів.

Якщо сила дії фінансового левериджу негативна, то рентабельність активів більша від рентабельності власного капіталу, і говорять про високу вартість позикових коштів.

|

|

|

|

|

Дата добавления: 2015-05-24; Просмотров: 697; Нарушение авторских прав?; Мы поможем в написании вашей работы!