КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Характеристика видатків, що враховуються при визначення міжбюджетних трансфертів та їх розподіл між видатками МБ

|

|

|

|

До доходів, що закріплюються за бюджетами місцевого самоврядування та враховуються при визначенні обсягів міжбюджетних трансфертів, згідно з Бюджетним кодексом України, належать: прибутковий податок з громадян; державне мито; плата за ліцензії на провадження певних видів господарської діяльності та сертифікати, що видаються виконавчими органами відповідних рад; плата за державну реєстрацію суб'єктів підприємницької діяльності; плата за торговий патент; надходження адміністративних штрафів, що накладаються виконавчими органами відповідних рад; єдиний податок для суб'єктів малого підприємництва.

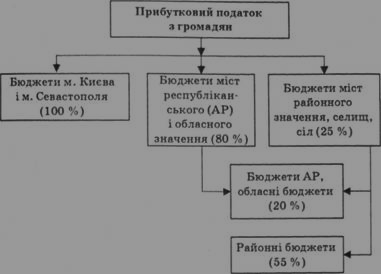

При цьому такі доходи поділяються між різними складовими місцевих бюджетів у певних пропорціях. Згідно з Бюджетним кодексом України прибутковий податок з громадян розподіляється таким чином: до доходів бюджетів м. Києва і м. Севастополя зараховується 100% податку, що стягується на території цих міст; до бюджетів міст республіканського (АР Крим) та обласного значення зараховуються 80% від суми податку, що стягується на території цих міст; до бюджетів міст районного значення, сіл, селищ чи їх об'єднань зараховується 25% податку, що справляється на цій території.

Розподіл прибуткового податку з громадян між різними складовими місцевих бюджетів наведено на рис. 6.6.

З метою забезпечення реалізації спільних соціально-економічних і культурних програм до бюджетів АР Крим та обласних бюджетів зараховують: прибутковий податок з громадян, що справляється на відповідній території в розмірі 20%; плата за землю, що справляється на відповідній території в обсязі 25%; плата за ліцензії на впровадження певних видів господарської діяльності, що видаються АР Крим та облдержадміністраціями.

Рис. 6.6. Розподіл прибуткового податку з громадян між складовими місцевих бюджетів

До районних бюджетів зараховують:прибутковий податок з громадян, що справляється на території сіл, селищ та міст районного значення та їх об'єднань в розмірі 55%; плата за землю у розмірі 15%; плата за ліцензії, що видаються районними державними адміністраціями; плата за державну реєстрацію суб'єктів підприємницької діяльності, що справляються районними державними адміністраціями; адміністративні штрафи, що накладаються районними державними адміністраціями.

Склад доходів та видатків бюджетів у містах визначає міська рада, враховуючи передані районом повноваження.

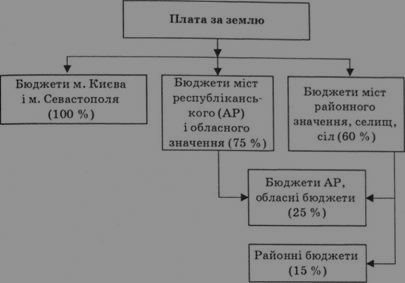

До доходів місцевих бюджетів, що не враховуються при визначенні обсягів міжбюджетних трансфертів, належать: місцеві податки і збори, що зараховуються до бюджетів місцевого самоврядування; плата за землю в таких обсягах:

– до бюджетів міст Києва і Севастополя – 100%;

– до бюджетів міст республіканського (АР Крим) та обласного підпорядкування – 75%;

– до бюджетів сіл, селищ, міст районного значення та їх об'єднань – 60% (рис. 6.7);

податок з власників транспортних засобів та інших самохідних машин і механізмів у частині, що зараховується до відповідного бюджету;надходження відсотків за користування тимчасово вільними бюджетними коштами; податок на промисел (зараховується до бюджетів місцевого самоврядування); дивіденди на акції (частки, паї) господарських товариств, що перебувають у власності відповідної територіальної громади;плата за забруднення навколишнього природного середовища у частині, що зараховується до відповідного бюджету;кошти від відчуження комунального майна, включаючи земельні ділянки несільськогосподарського призначення; фіксований сільськогосподарський податок у частині, що зараховується до бюджетів місцевого самоврядування; плата за оренду майнових комплексів, що знаходяться у комунальній власності; інші надходження.

Надходження до бюджетів розвитку місцевих бюджетів формуються за рахунок таких джерел:кошти від відчуження комунального майна; дивіденди; повернення позик та відсотки за їх користування;

кошти, що передаються з іншої частини місцевого бюджету; запозичення; субвенції з інших бюджетів на інвестиційні проекти.

Рис. 6.7. Розподіл податку за землю між різними ланками місцевих бюджетів в Україні

Витрати бюджетів розвитку місцевих бюджетів здійснюються за такими напрямами: погашення основної суми боргу; капітальні вкладення; внески до статутних капіталів суб'єктів підприємницької діяльності.

Бюджет АР Крим та міські бюджети можуть прийматися з дефіцитом. Але до формування дефіциту бюджету на місцевому рівні з боку законодавства України введено певні обмеження. По-перше, вимогою є те, що дефіцит має бути сформованим виключно за рахунок дефіциту бюджету розвитку. Друга особливість полягає у тому, що дефіцит місцевих бюджетів має покриватися виключно за рахунок запозичень. Ще однією характерною рисою стала заборона прийняття обласних, районних, районних у містах, сільських та селищних бюджетів з дефіцитом.

Для покриття тимчасових касових розривів, що виникають під час виконання загального фонду місцевих бюджетів можуть залучатися короткострокові позики у фінансово-кредитних установах. Термін позик не має перевищувати трьох місяців. До того ж, позику можна одержати тільки для використання у межах поточного бюджетного року. Надавати позики з одного бюджету іншому не дозволяється. Видатки на обслуговування боргу, що виникає на основі бюджетних запозичень, здійснюються за рахунок коштів загального фонду. При цьому такі видатки не можуть щорічно перевищувати 10% від видатків загального фонду.

Виконання місцевих бюджетів забезпечують Рада Міністрів АР Крим, місцеві державні адміністрації та виконавчі органи відповідних рад. Казначейське обслуговування місцевих бюджетів здійснюється територіальними органами Державного казначейства України (ДКУ). Місцевий бюджет виконується за розписом, який затверджується керівником місцевого фінансового органу. Доходи місцевого бюджету зараховуються на рахунок, відкритий в територіальному органі ДКУ.

З метою регулювання міжбюджетних відносин використовуються міжбюджетні трансферти. На них покладається задача досягнення визначеної забезпеченості бюджетних витрат у кожному регіоні країни. Міжбюджетні трансферти – це кошти, які безоплатно і безповоротно передаються з одного бюджету до іншого з метою вирівнювання доходної спроможності різних бюджетів та реалізації державних програм, пов'язаних з соціальним захистом, наданням пільг та виконанням інвестиційних проектів. Сума міжбюджетних трансфертів визначається на основі розрахунків видаткових потреб бюджету та його потенційних доходів.

Доходоспроможність (доходні можливості) бюджету визначається шляхом розрахунку кошику доходів бюджету. Кошик доходів – це податки і збори, що закріплені за місцевим бюджетом та які враховують при визначенні міжбюджетних трансфертів. Далі визначають індекс відносної податкоспроможності – відношення середніх доходів на душу населення міста (району) до середнього показника доходів на душу населення по країні в цілому. Очікувані доходи бюджету на душу населення коригуються на цей індекс.

Міжбюджетні трансферти можуть бути як позитивними, так і негативними. Позитивні трансферти передбачають одержання коштів відповідним бюджетом у процесі бюджетного регулювання. Негативний трансферт – це вилучення доходів з місцевого бюджету до Державного бюджету. Такі перерахування здійснюють тоді, коли місцевий бюджет має перевищення доходів над плановими видатковими потребами.

Міжбюджетні трансферти поділяються на такі види:дотації вирівнювання; субвенції; кошти, що передаються до Державного бюджету та місцевих бюджетів з інших місцевих бюджетів; інші дотації.

Дотація вирівнювання – міжбюджетний трансферт, спрямований на вирівнювання дохідної спроможності місцевого бюджету. Субвенції – міжбюджетні трансферти, які використовуються за цільовим призначенням і в порядку, визначеному тим органом, який прийняв рішення про їх надання.

В Україні використовуються такі трансферти до місцевих бюджетів: дотації вирівнювання;субвенції на здійснення програм соціального захисту;субвенції на компенсацію втрат доходів бюджетів місцевого самоврядування на виконання власних повноважень внаслідок надання пільг, встановлених державою; субвенції на виконання інвестиційних проектів; інші субвенції.

Дотації вирівнювання надаються містам загальнодержавного, республіканського (АР Крим), обласного значення та районним бюджетам. Величина таких дотацій має відповідати сумі перевищення обсягу визначених законодавством видатків (з урахуванням фінансових нормативів бюджетної забезпеченості та коригуючих коефіцієнтів) над кошиком доходів міст і доходами, передбаченими законодавством для районних бюджетів. Розподіл міжбюджетних трансфертів визначається на основі розрахунків за прийнятими формулами.

З метою фінансування загальнодержавних програм соціального захисту з Державного бюджету надаються субвенції місцевим бюджетам. У випадках, коли державою надаються податкові пільги, що зменшують доходи місцевих бюджетів, в Законі про Державний бюджет України мають бути передбачені субвенції на компенсацію таких витрат. Субвенції на виконання інвестиційних проектів надаються на засадах конкурентності між місцевими бюджетами. Субвенції на виконання власних повноважень передбачаються за умови, якщо такі повноваження передаються іншому органу державної влади.

Також можуть мати місце міжбюджетні трансферти, що здійснюються між місцевими бюджетами. Вони реалізуються у формах дотацій вирівнювання (бюджетам нижчого рівня) та надання інших коштів. Міжбюджетні трансферти надаються в таких видах: субвенції на утримання об'єктів спільного користування;субвенції на виконання власних повноважень територіальної одиниці;субвенції на виконання інвестиційних проектів;інші субвенції.

|

|

|

|

|

Дата добавления: 2015-05-24; Просмотров: 653; Нарушение авторских прав?; Мы поможем в написании вашей работы!