КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Аналіз оптимальної партії замовлення і запасу сировини та матеріалів

|

|

|

|

Управління запасами — це дуже важлива і відповідальна ділянка роботи. Від оптимальності запасів залежать усі кінцеві результати діяльності підприємства. Ефективне управління запасами дає змогу прискорити оборотність капіталу і підвищити його дохідність, зменшити поточні витрати на зберігання їх, вивільнити з поточного господарського обороту частину капіталу, реінвестуючи його в інші активи.

Мистецтво управління запасами полягає:

• в оптимізації загального розміру і структури запасів ТМЦ;

• у мінімізації витрат на їхнє обслуговування;

• в забезпеченні ефективного контролю за їхнім рухом.

Для оптимізації поточних запасів у зарубіжних країнах використовують ряд моделей, серед яких найпоширеніша "Модель економічно обґрунтованого замовлення" (EOQ-model).

Розрахунковий механізм цієї моделі оснований на мінімізації сукупних витрат на закупку і збереження запасів на підприємстві. Ці витрати поділяють на дві групи:

а) сума витрат на завезення товарів, включно з витратами на транспортування і прийом товарів;

б) сума витрат на збереження товарів на складі підприємства (утримання складських приміщень і обладнання, зарплата персоналу, фінансові витрати на обслуговування капіталу, вкладеного в запаси, і т. ін.).

Чим більша партія замовлення і чим рідше завозять матеріали, тим менша сума витрат на завезення матеріалів. її можна визначити за такою формулою:

Де Взм – витарти на завезення матеріалів;

ОВП — річний обсяг виробничої потреби у цій сировині або матеріалі;

ОПП — середній обсяг однієї партії поставки;

Црз — середня вартість розміщення одного замовлення.

Із формули видно, що за незмінних ОВП і ЦРЗ зі зростанням ОПП сума витрат зменшується і навпаки. Отже, підприємству вигідніше завозити сировину великими партіями.

Але, з іншого боку, великий обсяг однієї партії викликає відповідне зростання витрат на збереження товарів на складі, оскільки при цьому збільшується розмір запасу в днях. Якщо, наприклад, матеріал закупляють раз на місяць, то середній період його зберігання становить 15 днів, якщо закупляти раз на два місяці — ЗО днів і т. д.

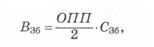

З урахуванням цієї залежності суму витрат на збереження товарів (В3б) можна визначити так:

де С3б — собівартість зберігання одиниці товару в аналізованому періоді.

Звідси видно, що за незмінної С3б сума витрат на збереження товарів на складі мінімізується зі зниженням середнього обсягу однієї партії поставки.

Модель EOQ дає змогу оптимізувати пропорції між двома групами витрат таким чином, щоб загальна сума витрат була мінімальною.

де EOQ — оптимальний середній обсяг партії поставки.

Звідси оптимальний середній розмір виробничого запасу визначають так:

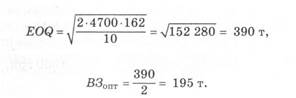

Приклад

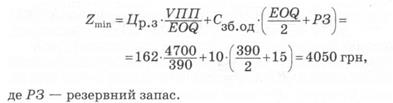

Річна потреба в сировині А — 4700 т. Середня вартість розміщення одного замовлення — 162 грн. Середня вартість зберігання одиниці товару — 10 грн. Час поставки замовлення — 5 днів. Підприємство працює 250 днів за рік.

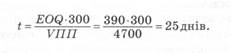

Кількість замовлень при цьому становитиме 12 на рік (4700: 390), а інтервал поставки дорівнюватиме:

Оскільки час поставки замовлення становить 5 днів, то нове замовлення здійснюється тоді, коли рівень запасу цієї сировини дорівнюватиме 78 т (4700: 300-5).

При таких обсягах середньої партії поставки і середнього запасу сировини витрати підприємства на обслуговування запасу будуть мінімальними. Мінімальна сума витрат на ввезення та зберігання визначається так:

|

Будь-яке відхилення від оптимальної партії поставки призведе до збільшення цих витрат. Так, якби менеджери відділу закупівель подавали замовлення на поставку цієї сировини у меншій кількості (припустимо по 300 т), то величина загальної суми витрат на завезення та зберігання цього виду сировини становила б:

Розглянуті нами моделі основані на тому, що попит і час поставки замовлення постійні. Насправді попит і час поставки протягом року можуть коливатися. Щоб зменшити ймовірність нестачі запасів, необхідно мати резервний запас (припустимо 15 т), що спричинить додаткові витрати на його зберігання. У такому разі витрати на завезення та зберігання визначаються так:

Із систем контролю за рухом запасів у країнах із розвинутими ринковими відносинами найширше застосовують АВС-аналіз, XYZ-аналіз і логістику.

АВС-аналіз є важливим інструментом, який використовують на підприємстві для визначення ключових моментів і пріоритетів у сфері управлінських завдань, процесів, матеріалів, постачальників, груп продуктів, ринків збуту, категорій клієнтів.

У системі контролю за рухом запасів усі види запасів поділяють на три групи з урахуванням їхньої вартості, обсягу і частоти витрачання, негативних наслідків у разі нестачі їх.

До категорії А належать найдорожчі види запасів із тривалим циклом замовлення, що потребують постійного моніторингу у зв'язку з важливістю фінансових наслідків у разі нестачі їх. Потрібен щоденний контроль за їхнім рухом.

До категорії В належать ТМЦ, які мають меншу значимість у забезпеченні безперебійного операційного процесу і формування кінцевих фінансових результатів. Запаси цієї групи контролюють раз на місяць.

До категорії С належать усі інші ТМЦ із низькою вартістю, що не відіграють значної ролі у формування кінцевих фінансових результатів. Контроль за їхнім рухом здійснюється раз на квартал.

АВС-аналіз зосереджує увагу на русі найпріоритетніших груп товарно-матеріальних цінностей.

Проводячи xyz-аналіз, матеріали розподіляють відповідно до структури споживання їх.

До групи x належать матеріали, споживання яких має постійний характер, до групи y — сезонний характер, до групи z — нерегулярний характер.

Така класифікація запасів дає змогу підвищити ефективність прийняття рішень у сфері закупівлі і складування.

Важливу роль в управлінні запасами відіграє логістика, яку використовують для оптимізації товарних потоків у просторі й часі. Вона координує рух товарів в усьому ланцюжку постачальник — підприємство — покупець і гарантує, що необхідні матеріали і продукти буде надано вчасно, у потрібному місці, у кількості, якої вимагають, і бажаної якості. Як результат, скорочуються витрати на складування, значно зменшується тривалість перебування капіталу в запасах, що сприяє прискоренню його оборотності і підвищенню ефективності функціонування підприємства, його конкурентоспроможності.

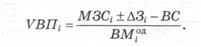

На завершення визначають приріст (зменшення) обсягу виробництва продукції за кожним видом за рахунок зміни:

а) маси заготовленої сировини і матеріалів (МЗС);

б) перехідних залишків сировини і матеріалів (3);

в) надпланових відходів через низьку якість сировини, заміну матеріалів та інших факторів (ВС);

г) питомої витрати сировини (матеріалів) на одиницю продукції (ВМ0Д).

|

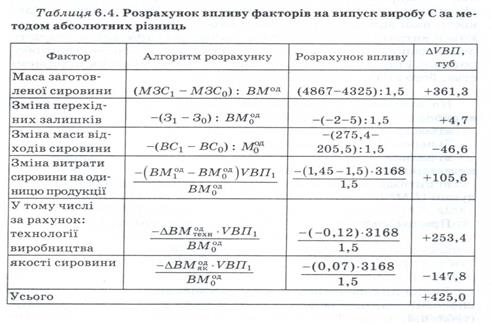

| Вплив цих факторів на випуск продукції можна визначити способом ланцюгової підстановки або абсолютних різниць (табл. 6.3, 6.4). |

При цьому використовують таку модель випуску продукції:

Таблиця 6.3. Аналіз використання сировини на випуск виробу С

| Показник | Значення показника | Зміни | |

| T0 | T1 | ||

| Маса заготовленої сировини, т | +542 | ||

| Зміна перехідних залишків, т | +5 | -2 | -7 |

| Відходи сировини, т | 205,5 | 275,4 | +69,9 |

| Витрата сировини на виробництво продукції, т | 4114,5 | 4593,6 | +479,1 |

| Кількість випущеної продукції, туб | +425 | ||

| Витрата сировини на виробництво одиниці продукції, т | 1,5 | 1,45 | -0,05 |

| У тому числі за рахунок: | |||

| технології виробництва | — | — | -0,12 |

| якості сировини | — | — | +0,07 |

Таким чином, обсяг виробництва виробу С зріс в основному завдяки збільшенню маси заготовленої сировини й економнішому її використанню. Завдяки наднормативним відходам сировини випуск продукції зменшився на 46,6 туб.

За цією ж моделлю можна розрахувати і резерви зростання випуску продукції за рахунок збільшення кількості сировини, скорочення її відходів і витрати на одиницю продукції.

Зменшити витрати сировини на виробництво одиниці продукції можна шляхом спрощення конструкції виробів, удосконалення техніки і технології виробництва, заготівлі якіснішої сировини і зменшення її втрат у процесі зберігання і перевезення, недопущення браку, скорочення до мінімуму відходів, підвищення кваліфікації працівників і т. ін.

|

|

|

|

|

Дата добавления: 2015-05-24; Просмотров: 1177; Нарушение авторских прав?; Мы поможем в написании вашей работы!