КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Списание

|

|

|

|

Выбытие ценностей со склада может быть оформлено с помощью документа "Перемещение товаров".

При выбытии ценностей со склада в результате их продажи используется документ "Реализация товаров и услуг", в результате передачи в производство — документ "Требование-накладная".

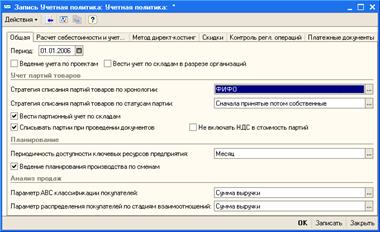

В общем случае одинаковые ценности, относящиеся к разным партиям, могут иметь разные стоимости. Поэтому в настройках учетной политики предприятия следует выбрать правило определения стоимости товарно-материальных ценностей при их выбытии со склада.

Для определения стоимости материальных ценностей при их выбытии конфигурация ориентируется на способы, разрешенные в российском бухгалтерском учете:

- по себестоимости первых по времени поставок (ФИФО);

- по себестоимости последних по времени поставок (ЛИФО);

- по средней себестоимости.

Причем самым простым по реализации является последний способ — по средней себестоимости. Данный способ не требует ведения учета по партиям.

При использовании способов ЛИФО или ФИФО партионный учет нужен, поскольку себестоимость поставки — это свойство партии. Партия выбирается по дате документа, образующего партию.

Способ списания ценностей выбирается отдельно для каждого вида учета — управленческого, бухгалтерского и налогового, в настройках соответствующего вида учета.

В отдельных случаях может списываться предопределенная партия, например, если партия была зарезервирована под конкретный заказ покупателя.

Ведение учета стоимости партий товарно-материальных ценностей в разрезе складов позволяет в дальнейшем получать информацию о стоимости ценностей по каждому складу, что удобно использовать для целей инвентаризации, для оценки стоимости ценностей, закрепленной за каждым материально-ответственным лицом

|

|

|

|

|

Дата добавления: 2015-05-08; Просмотров: 387; Нарушение авторских прав?; Мы поможем в написании вашей работы!