КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Основные принципы ведения бухгалтерского учета

|

|

|

|

Тема 2. Предмет и метод бухгалтерского учета

1. Основные принципы ведения бухгалтерского учета

2. Классификация имущества организации по видам

3. Классификация имущества организации по местам эксплуатации

4. Классификация имущества организации по источникам образования

5. Предмет иметод бухгалтерского учета

6. Движение имущества организации

Для решения основных задач бухгалтерского учета необходимо неукоснительное соблюдение определенных принципов ведения бухгалтерского учета.

- принцип имущественной обособленности, означающее, что имущество и обязательства организации существуют обособленно от имущества и обязательств собственников этой организации и имущества и обязательств других организаций.

Из данного допущения следует, что на балансе организации должно отражаться только то имущество, которое признается ее собственностью на законных основаниях. Имущество, не принадлежащее организации, не должно быть на ее балансе.

Например, арендованное у других организаций имущество или товарно-материальные ценности, принятые на комиссию или на ответственное хранение, не являются собственностью организации и должны отражаться на забалансовых счетах;

- принцип непрерывности деятельности, означающее, что организация будет продолжать свою деятельность в обозримом будущем и у нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности и, следовательно, обязательства будут погашаться в установленном порядке.

В случае наличия таких намерений или появления сомнений в том, что организация сможет в будущем продолжать свою деятельность, она обязана отразить это в учетной политике предстоящего отчетного года.

Например, это необходимо сделать в случае, если в конце текущего отчетного года произошли крупные аварии, пожары или кражи, ставящие под сомнение возможность дальнейшей работы организации;

- принцип последовательности применения учетной политики, означающее, что принятая организацией учетная политика будет применяться последовательно от одного отчетного года к другому.

- принцип временной определенности фактов хозяйственной деятельности, означающее, что факты хозяйственной деятельности организации относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств связанных с этими фактами.

В соответствии с этим принципом, расходы организации признаются таковыми в том периоде, в котором они начислены, независимо от времени фактической выплаты денежных средств.

Например, должны быть отражены в составе расходов отчетного периода начисленная заработная плата, отпущенные в производство сырье и материалы, даже если они не оплачены, но при условии, что права собственности на них уже перешли к организации, и др.

Кроме того, в целях реализации этого принципа хозяйственные операции должны отражаться в бухгалтерском учете в хронологической последовательности.

Требования, установленные к ведению бухгалтерского учета:

- требование полноты – должна быть обеспечена полнота отражения в бухгалтерском учете всех фактов хозяйственной деятельности. Каждый факт хозяйственной деятельности должен быть зафиксирован в первичном бухгалтерском документе, являющемся подтверждением самого факта совершения хозяйственной операции;

- требование своевременности – должно быть обеспечено своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности;

- требование осмотрительности – должна быть обеспечена большая готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов. То есть из всех возможных оценок для активов и доходов применяется наименьшая, для обязательств и расходов – наибольшая оценка, а также доходы не должны отражаться в бухгалтерской отчетности преждевременно;

- требование приоритета содержания перед формой – должно быть обеспечено отражение в бухгалтерском учете фактов хозяйственной деятельности исходя не столько из их правовой формы, сколько из экономического содержания фактов и условий хозяйствования;

- требование непротиворечивости – должно соблюдаться тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца;

- требование рациональности – должно быть обеспечено рациональное ведение бухгалтерского учета, исходя из условий хозяйственной деятельности и величины организации.

2. Классификации имущества организации по видам

Имущество организации (активы) – это ресурсы (совокупность материальных и денежных ценностей, а также юридические отношения с другими организациями и лицами, т.е. права), которые контролируются организацией в результате событий прошлых периодов и от которых организация ожидает экономической выгоды в будущем.

При классификации активов по видам их подразделяют на две группы:

1) внеоборотные активы;

2) оборотные активы.

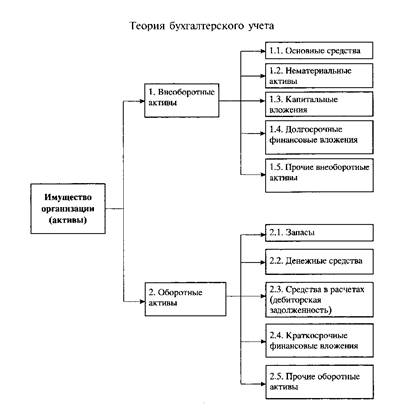

Классификация активов по видам в практике национального учета приведена на рис. 1.

Рис. 1. Классификация имущества (активов) организации по видам

Рассмотрим виды имущества организаций по группам и подгруппам.

1. Внеоборотные активы характеризуются тем, что они используются в организации длительный период времени (более одного года) и не участвуют в кругообороте (операционном цикле) хозяйственных средств.

Внеоборотные активы подразделяются следующим образом:

1.1. Основные средства – совокупность материально-вещественных ценностей, используемых в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организации в течение периода, превышающего 12 месяцев, или обычного операционного цикла, если он превышает 12 месяцев.

К основным средствам относятся:

- здания;

- сооружения;

- рабочие и силовые машины и оборудование;

- измерительные и регулирующие приборы и устройства;

- вычислительная техника;

- транспортные средства;

- инструмент, производственный и хозяйственный инвентарь и принадлежности;

- рабочий и продуктивный скот;

- многолетние насаждения;

- внутрихозяйственные дороги и прочие основные средства.

К основным средствам относятся также капитальные вложения в коренное улучшение земель и в арендованные объекты основных средств.

В составе основных средств также учитываются находящиеся в собственности организации земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Основные средства отличаются от других объектов учета тем, что они:

- служат в течение длительного периода времени (обычно более 12 месяцев);

- не изменяют своего натурального вида (формы);

- используются в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управленческих нужд организации;

- переносят свою стоимость на готовую продукцию (работы, услуги) частями постепенно в течение срока их полезного использования путем начисления амортизации (износа).

1.2. Нематериальные активы – объекты долгосрочного пользования (более 12 месяцев), не имеющие физической сущности, но приносящие организации доход при использовании их в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации.

Отличительными особенностями нематериальных активов являются:

- длительный срок полезного использования (обычно более 12 месяцев);

- отсутствие материально-вещественной (физической) структуры;

- способность приносить организации экономические выгоды (доход);

- использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

- постепенное начисление амортизации за период полезного использования с включением ее в себестоимость производимой продукции (работ, услуг).

К нематериальным активам относятся следующие объекты:

- объекты интеллектуальной собственности;

- деловая репутация организации;

- организационные расходы.

Объекты интеллектуальной собственности представляют собой исключительные права на результаты интеллектуальной деятельности, а именно:

- исключительное право патентообладателя на изобретение, промышленный образец, полезную модель;

- исключительное авторское право на программы для ЭВМ, базы данных;

- имущественное право автора или иного правообладателя

- на топологии интегральных микросхем;

- исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения товаров;

- исключительное право патентообладателя на селекционные достижения.

Деловая репутация организации – разница между суммой, уплачиваемой продавцу за организацию, и стоимостью по бухгалтерскому балансу всех активов и обязательств организации на дату ее покупки (приобретения).

Организационные расходы – расходы, связанные с образованием юридического лица и признанные в соответствии с учредительными документами частью вклада участников (учредителей) в уставный (складочный) капитал организации.

1.3. Капитальные вложения – затраты организации на строительно-монтажные работы, приобретение основных средств и нематериальных активов, прочие капитальные работы и затраты.

1.4. Долгосрочные (свыше одного года) финансовые вложения – вложение денежных средств или иного имущества в другие организации с целью получения дохода или контроля над их деятельностью. К ним относятся:

- вклады в уставные (складочные) капиталы других организаций;

- предоставленные займы;

- инвестиции в дочерние и зависимые общества;

- вложения в акции, облигации и другие ценные бумаги.

1.5. Прочие внеоборотные активы включают долгосрочные активы, не вошедшие в предыдущие группы. В частности, к ним можно отнести доходные вложения в материальные ценности.

Доходные вложения в материальные ценности – вложения организации в материальные ценности (оборудование, транспортные средства, вычислительную технику и прочие ценности), предоставляемые за плату во временное владение и пользование (по договору финансовой аренды, по договору проката) с целью получения дохода.

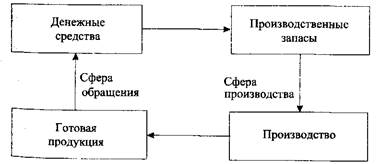

2. Оборотные активы в отличие от внеоборотных находятся в постоянном кругообороте (рис. 2). Как правило, они:

- служат лишь один операционный цикл (оборот);

- теряют свою натуральную форму (либо перерабатываются, либо переходят из одной формы в другую);

- переносят свою стоимость на готовую продукцию (работы, услуги) сразу, за один операционный (производственный) цикл.

Эта особенность оборотных активов заставляет организацию постоянно возобновлять, приобретать их.

Рис. 2. Кругооборот хозяйственных средств (операционный цикл)

2.1. Запасы – предметы труда, часть средств труда, предметы обращения.

Предметы труда – часть средств производства, на которую воздействует человек в процессе труда при помощи средств труда. К ним относятся:

- сырье и материалы;

- полуфабрикаты;

- топливо;

- тара и тарные материалы;

- запасные части;

- незавершенное производство.

Сырье и материалы – предметы труда, предназначенные для использования в процессе изготовления продукции (выполнения работ, оказания услуг), и представляющие собой материальную (вещественную), основу при производстве продукции (работ, услуг).

Сырье представляет собой продукцию сельского хозяйства и добывающей промышленности (зерно, хлопок, руда, уголь, нефть и т.п.). Материалы представляют собой продукцию обрабатывающей промышленности (мука, ткань, бумага, мазут, бензин и т.п.)

Полуфабрикаты – предметы труда, прошедшие обработку в одном или нескольких подразделениях организации, но подлежащие дальнейшей обработке внутри организации или вне ее. Полуфабрикаты подразделяются на покупные полуфабрикаты и полуфабрикаты собственного производства.

Топливо относится к вспомогательным материалам, но в бухгалтерском учете оно выделено в отдельную подгруппу в связи с большим удельным весом его в себестоимости продукции.

Тара и тарные материалы – предметы труда, используемые для упаковки, транспортировки, хранения различных материалов и готовой продукции (ящики, бочки, коробки и пр.), а также материалы и детали, предназначенные для изготовления тары и ее ремонта (детали для сборки ящиков, бочковая клепка, железо обручное и др.).

Запасные части приобретают или изготовляют для нужд основной деятельности (в частности, для ремонта и замены износившихся деталей машин и оборудования).

Инвентарь и хозяйственные принадлежности – часть запасов организации, используемая в качестве средств труда в течение не более 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев.

Незавершенное производство – продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытания и технической приемки.

Предметами обращения в бухгалтерском учете принято называть продукты труда. К продуктам труда относят:

- готовую продукцию;

- товары отгруженные.

Готовая продукция – изделия или полуфабрикаты, полностью законченные обработкой в данной организации, соответствующие действующим стандартам или утвержденным техническим условиям, принятые на склад и предназначенные для продажи.

Товары отгруженные – готовая продукция, отправленная покупателям, но учитываемая в составе имущества организации до перехода права собственности на нее к покупателям.

2.2. Денежные средства – средства организации, которые находятся в кассе организации, на ее расчетных, валютных и специальных счетах в банках.

Суммы наличных денежных расчетов между юридическими лицами ограничены. Кроме того, в целях сохранности и более эффективного использования денежных средств обслуживающими банками по согласованию с организацией устанавливаются лимиты наличных денег в кассах.

2.3. Средства в расчетах – различные виды дебиторской задолженности, под которой понимаются долги других организаций и физических лиц данной организации.

Типичными примерами дебиторской задолженности являются:

- задолженность покупателей за отгруженную им, но неоплаченную продукцию;

- задолженность подотчетных лиц за выданные им наличные денежные суммы из кассы на командировочные расходы, на хозяйственные и прочие нужды.

2.4. Краткосрочные финансовые вложения аналогичны долгосрочным финансовым вложениям, но сроком вложения до одного года.

2.5. Прочие оборотные активы включают оборотные активы, не вошедшие в предыдущие группы.

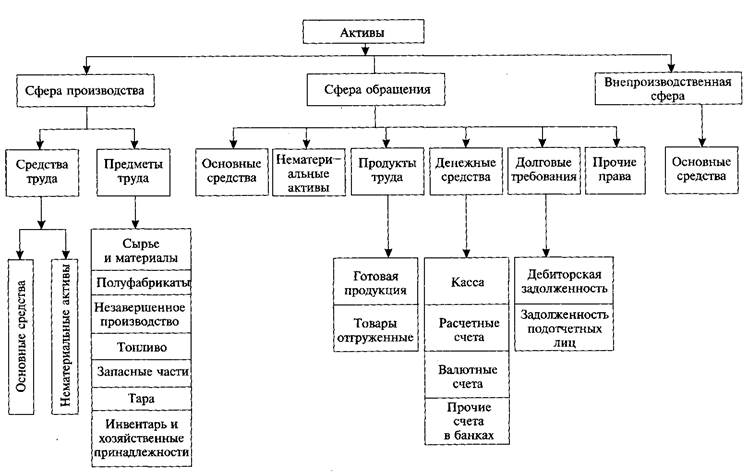

3. Классификация имущества организации по местам эксплуатации

В зависимости от назначения хозяйственные средства организации подразделяются на средства, находящиеся в сфере производства, обращения и в непроизводственной сфере.

К хозяйственным средствам организации, находящимся в сфере производства, относятся предметы труда (сырье, материалы, топливо и др.) и средства труда (здания, машины, оборудование и другие основные средства), используемые в производстве продукции (работ, услуг).

К хозяйственным средствам организации, находящимся в сфере обращения, относятся отгруженные покупателям товары или готовая продукция, денежные средства на счетах и в кассе организации, средства в расчетах (дебиторская задолженность, задолженность за подотчетными лицами и т.п.) и др.

К хозяйственным средствам организации, находящимся в непроизводственной сфере, относятся средства социального и культурно-бытового назначения – общежития, столовые, детские дошкольные учреждения, дома отдыха, санатории и др.

Группировка активов по местам их эксплуатации показывает, где используются ресурсы хозяйствующего субъекта.

Все активы организации при их группировке по местам эксплуатации можно разделить на активы, используемые в сфере производства (основные средства, нематериальные активы, производственные запасы); в сфере обращения (основные средства и НМА, обслуживающие сферу обращения, денежные средства, продукты труда и средства в расчетах) и др.

Рис. 3. Классификация активов организации по местам эксплуатации

4. Классификация имущества организации по источникам образования

Источники образования имущества (пассивы) в организациях представлены обязательствами и капиталом.

Обязательство – задолженность организации, возникающая в результате совершения событий прошлых периодов, урегулирование которой приведет к оттоку из организации ресурсов (активов).

Обязательства появляются вследствие осуществления операций и других событий прошлых периодов.

Капитал – доля в активах организации, остающаяся после вычета всех ее обязательств.

Активы организации формируются за счет использования различных источников. В зависимости от механизма их образования источники имущества организации подразделяются на группы, приведенные на рис. 4.

|

Рис. 4. Классификация имущества организации по источникам образования

1. Собственные средства (капитал) – чистая стоимость имущества, определяемая как разница между стоимостью активов (имущества) организации и ее обязательствами. Собственный капитал включает:

- уставный капитал;

- добавочный капитал;

- резервный капитал;

- нераспределенную прибыль.

1.1. Уставный капитал (складочный, уставный фонд) – сумма средств, которая фиксируется в учредительных документах на момент создания организации как совокупность вкладов учредителей (стоимостная оценка вкладов всех учредителей). Уставный капитал – величина относительно постоянная. В процессе деятельности организации редко изменяют размер уставного капитала, так как эта процедура достаточно трудоемка. Она требует внесения изменений в учредительные документы, соответствующей регистрации этих изменений регистрирующим органом.

Уставный капитал является первоначально инвестированным капиталом. Как правило, уже в процессе деятельности организации возникают добавочный и резервный капиталы.

1.2. Добавочный капитал – собственный капитал организации, включающий сумму дооценки основных средств, проводимую в установленном порядке, а также сумму эмиссионного дохода акционерного общества, т.е. превышения продажной стоимости акций над их номинальной стоимостью.

1.3. Резервный капитал (резервы) – собственный капитал организации, создаваемый из прибыли организации и используемый в строго определенных целях (для покрытия непроизводительных потерь, убытков, выплаты дивидендов при недостаточности прибыли и др.).

Резервный капитал, в свою очередь, включает:

- резервы, образованные в соответствии с законодательством;

- резервы, образованные в соответствии с учредительными документами.

Резервы, образованные в соответствии с законодательством, создают из прибыли те организации, которые в соответствии с действующим законодательством обязаны иметь резервный капитал в виде резервов (акционерные общества).

Резервы, образованные в соответствии, с учредительными документами, – резервы, создаваемые организациями в добровольном порядке.

Например, организации, имеющие большую дебиторскую задолженность покупателей, могут создавать резервы сомнительных долгов по расчетам за продукцию с теми организациями и гражданами, которые не оплатили ее в сроки, установленные договорами.

1.4. Нераспределенная прибыль – часть общей прибыли организации, оставшаяся в ее распоряжении в качестве источника финансирования. Нераспределенная прибыль по существу является конечным результатом деятельности организации за определенный период времени.

При недостаточности собственных источников формирования активов организации привлекают заемные источники (заемный капитал).

2. Заемные (привлеченные) средства:

2.1. Кредиты и займы – непогашенные долги организации, т.е. кредиторская задолженность перед банками, другими юридическими и физическими лицами по полученным от них на возвратной основе средствам.

Займы – полученные от других организаций (но не банков) денежные средства, средства под векселя и другие обязательства, а также средства от выпуска и продажи акций и облигаций организации.

Кредиты – суммы полученных от банков краткосрочных и долгосрочных непогашенных ссуд.

В зависимости от сроков погашения обязательства делят на долгосрочные и краткосрочные.

Долгосрочные обязательства – непогашенные суммы полученных кредитов и займов, подлежащие погашению в соответствии с договорами более чем через 12 месяцев после отчетной даты. Как правило, долгосрочные кредиты организации получают в банках на внедрение новой техники, расширение производства и другие долговременные цели.

Краткосрочные обязательства – суммы кредитов и займов, которые подлежат погашению в соответствии с договором в течение 12 месяцев после отчетной даты. Краткосрочные ссуды организация получает под запасы товарно-материальных ценностей, на выплату заработной платы и другие нужды.

2.2. Кредиторская задолженность – задолженность данной организации другим организациям или лицам, называемым кредиторами. Такая задолженность возникает, как правило, при внешних расчетах организации со своими контрагентами.

Например, кредиторская задолженность возникает при расчетах организации с поставщиками и подрядчиками по полученным от них, но не оплаченным товарно-материальным ценностям (работам, услугам).

2.3. Обязательства по распределению – задолженность организации по распределению созданного в ней общественного продукта. Такая кредиторская задолженность, как правило, возникает расчетным путем при распределении созданного продукта.

К обязательствам по распределению относятся:

- обязательства перед бюджетом по налогам и сборам;

- обязательные платежи в государственные внебюджетные фонды (фонд социального страхования, пенсионный фонд, фонд обязательного медицинского страхования);

- обязательства перед персоналом по оплате труда (начисленная, но не выплаченная зарплата) и др.

Обязательства по распределению отличаются от других привлеченных средств, так как образуются путем начисления (расчетным путем), а не поступления средств со стороны.

2.4. Доходы будущих периодов – остатки сумм получаемых коммерческой организацией средств целевого финансирования. (основные средства полученные безвозмездно).

Целевое финансирование – средства, полученные из бюджета, отраслевых и межотраслевых фондов специального назначения, от других организаций и физических лиц для осуществления мероприятий целевого назначения.

2.5. Оценочные обязательства создаются организациями с целью равномерного включения в расходы отчетного периода будущих затрат. Организация может создавать следующие оценочные резервы:

- на предстоящую оплату отпусков работникам;

- на выплату ежегодного вознаграждения за выслугу лет;

- на выплату вознаграждений по итогам работы за год;

- на гарантийный ремонт и гарантийное обслуживание;

- на покрытие иных предвиденных затрат и другие цели, предусмотренные законодательством РФ.

5. Предмет и метод бухгалтерского учета

Предмет бухгалтерского учета – это отражение состояния и движения активов, источников их образования и результатов деятельности хозяйствующего субъекта. Наиболее ярко содержание предмета раскрывается через объекты бухгалтерского учета:

1) факты хозяйственной жизни организации;

2) активы;

3) обязательства;

4) источники финансирования деятельности организации;

5) доходы;

6) расходы;

7) иные объекты в случае, если это установлено федеральными стандартами.

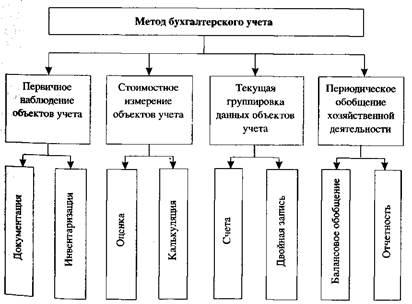

Метод бухгалтерского учета – совокупность способов и приемов, с помощью которых познается предмет (объекты) бухгалтерского учета. Он позволяет изучить явления в движении, изменении, взаимосвязи и взаимодействии.

Метод бухгалтерского учета включает в себя следующие способы и приемы, которые принято называть элементами метода бухгалтерского учета: документация и инвентаризация, оценка и калькуляция, счета и двойная запись, баланс и отчетность.

Рис. 5. Метод бухгалтерского учета и его элементы

Документация – письменное свидетельство о совершенной хозяйственной операции или о праве на ее совершение. Каждая хозяйственная операция оформляется документами. Документ служит не только основанием для финансовых операций, но и способом первичного наблюдения и регистрации их. Документация служит целям контроля, дает возможность проводить документальные проверки, обеспечивает сохранность имущества.

Инвентаризация – способ проверки соответствия фактического наличия активов хозяйства в натуре данным учета; как элемент метода бухгалтерского учета – средство наблюдения и последующей регистрации явлений и операций, не отраженных первичной документацией в момент их совершения, поэтому инвентаризация служит дополнением документации.

Документация и инвентаризация являются приемами первичного наблюдения за объектами бухгалтерского учета.

Оценка – способ, с помощью которого активы организации получают денежное выражение. Их оценка базируется на фактической себестоимости. Этим достигается реальность оценки.

Для руководства хозяйственными процессами требуется знать все затраты, связанные с их осуществлением. При этом исчисляется не только величина каждого вида затрат, но и общая их сумма, относящаяся к определенному объекту, т.е. определяется себестоимость учитываемых объектов. Себестоимость объектов учета исчисляется при помощи калькуляции, используемой для контроля за величиной затрат.

Калькулирование – это способ группировки затрат и определения себестоимости произведенной продукции (выполненных работ, оказанных услуг) по статьям расходов, связанных с их производством и реализацией.

Счета бухгалтерского учета – это учетные позиции, применяемые для группировки и регистрации в денежной оценке хозяйственных операций, а также для контроля за движением хозяйственных средств. Перечень счетов и порядок отражения в них хозяйственных операций устанавливаются Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению.

Двойная запись – это специфический бухгалтерский прием, устанавливающий взаимосвязь объектов бухгалтерского учета и позволяющий каждую хозяйственную операцию в одной и той же сумме одновременно отразить на двух так называемых корреспондирующих счетах бухгалтерского учета.

Например, на счетах бухгалтерского учета процесс поступления в организацию купленных материалов увязывается с расходованием денежных средств, уплаченных продавцу этих материалов. Такой способ записей раскрывает их экономическое содержание, позволяет более глубоко изучать хозяйственную деятельность организаций.

Контроль за всей совокупностью объектов в бухгалтерском учете производится путем сопоставления хозяйственных средств с источниками их образования. Такое сопоставление носит название балансового обобщения. Балансовое обобщение характеризуется равенством общей суммы видов имущества и прав и суммы источников их образования.

Бухгалтерский баланс – это способ обобщенного отражения в денежной оценке состояния хозяйственных средств и источников их формирования на определенную отчетную дату.

Результаты хозяйственной деятельности, а также конкретизация отдельных показателей баланса содержатся в отчетности.

Бухгалтерская отчетность — единая система информации о финансовом положении хозяйствующего субъекта за определенный период времени.

|

|

|

|

|

Дата добавления: 2015-05-09; Просмотров: 1927; Нарушение авторских прав?; Мы поможем в написании вашей работы!