КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

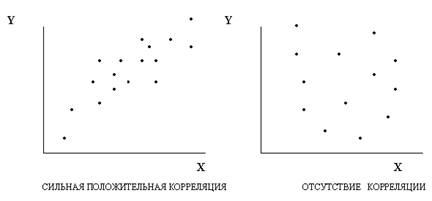

Диаграмма разброса

|

|

|

|

Гистограмма.

Гистограмма позволяет оценить состояние качества, т.е. она представляет собой столбчатый график, полученный за определенный период (месяц, час). Данные разбивают на интервалы и число данных, попавших в каждый интервал (частота) выражается высотой столбика.

Применяется для исследования между двумя видами данных.

Контрольные карты представляют собой специфические графики, которые отражают некий процесс и его динамику. Существует несколько видов контрольных карт, главная особенность их заключается в том, что предусматриваются конкретные границы, обозначающие диапазон разброса характеристик при нормальном течении процесса. Выход за данные границы, означает нарушение стабильности процесса и требует проведение анализа причин.

Соберите парные данные (х.у). зависимость между которыми представляет интерес. Желательно иметь примерно 30 пар данных. Найдите минимальные и максимальные значения х и у и нанесите градации на горизонтальной (х) и вертикальной (у) осях. Используйте миллиметровую бумагу. Обе оси должны иметь примерно одинаковую длину. Количество градаций должно быть от трех до десяти на ось. Если предполагают. что переменная фактор или независимая переменная другой переменной, используйте горизонтальную ось (х) для фактора или независимой переменной. Обозначьте оси характеристиками, которые они представляют.

Выборочное наблюдение - одно из наиболее современных видов статистического наблюдения. Выборочное наблюдение - это такое наблюдение, при котором обследованию подвергается часть единиц изучаемой совокупности, отобранных на основе научно разработанных принципов, обеспечивающих получение достаточного количества достоверных данных, для того чтобы охарактеризовать всю совокупность в целом.

Средние и относительные показатели, полученные на основе выборочных данных, должны достаточно полно воспроизводить или репрезентатировать соответствующие показатели совокупности в целом.

Статистический контроль качества продукции

Процедура статистического контроля качества продукции или приемочного контроля предполагает тестирование произвольной выборки образцов из партии готовой продукции и принятие решения, стоит ли принять всю партию, основываясь на качестве данной произвольной выборки. Приемочный контроль также осуществляется при оценке комплектующих, полученных от поставщика, либо при оценке деталей, которые были изготовлены ранее на предыдущем производственном этапе и хранились на складе.

Приемочный контроль осуществляется в соответствии с определенным планом выборки. План выборочного контроля (план выборки) разрабатывается для определения процента выпущенных изделий, удовлетворяющих предъявляемым техническим требованиям. При однократном выборочном контроле качество продукции определяется на основе оценки одной выборки, при многократном выборочном контроле качество продукции определяется на основе оценки нескольких выборок. Решение о количестве выборок и о проценте продукции, которая должна быть охвачена контролем качества, зависит от соотношения стоимости контроля и потерь, которые несет компания в результате пропуска бракованных изделий. Оно также может зависеть от политики компании и контрактных условий.

План однократной выборки характеризуется такими показателями как количество единиц в выборке и допустимое число бракованных единиц в выборке. Целью производителя является определение такого плана выборки, которая обеспечит ему малую вероятность отбраковки качественных партий. При этом партия считается качественной, если в ней количество забракованных изделий не превышает конкретного предела, который называется приемлемым уровнем качества. В свою очередь цель потребителя состоит в том, чтобы план выборки обеспечивал низкую вероятность приемки некачественной партии. Некачественной считается партия, в которой процентный показатель бракованных изделий выше указанного числа, которое называют допустимым уровнем дефектов в партии. Риском производителя называют вероятность отбраковки качественной партии, а риском потребителя - вероятность приемки некачественной партии.

Составление плана выборки для конкретной производственной ситуации, то есть определение необходимого количества единиц в выборке и допустимого числа бракованных единиц в выборке, осуществляется в случае, если известны требования производителя (приемлемый уровень качества и риск производителя), а также требования потребителя (допустимый уровень дефектов в партии и риск потребителя).

14. Корреляционная связь, её основные статистические характеристики.

Формы проявления взаимосвязей весьма разнообразны. В качестве двух самых общих их видов выделяют функциональную (полную) и корреляционную (неполную) связи. В первом случае величине факторного признака строго соответствует одно или несколько значений функции. Достаточно часто функциональная связь проявляется в физике, химии. В экономике примером может служить прямо пропорциональная зависимость между производительностью труда и увеличением производства продукции.

Статистическая связь существует в том случае, когда с изменением значения одной из переменных вторая может в определенных пределах принимать любые значения, но ее статистические характеристики изменяются по определенному закону.

Важнейший частный случай статистической связи – корреляционная связь. При корреляционной связи разным значениям одной переменной соответствуют различные средние значения другой переменной, т.е. с изменением значения признака х закономерным образом изменяется среднее значение признака у.

Слово корреляция ввел английский биолог и статист Френсис Галь (correlation)

Корреляционная связь может возникнуть разными путями:

причинная зависимость вариации результативного признака от вариации факторного признака.

Корреляционная связь может возникнуть между 2 следствиями одной причины (пожары, кол-во пожарников, размер пожара)

Взаимосвязь признаков каждый из которых и причина и следствие одновременно (производительность труда и з/плата)

В статистике принято различать следующие виды зависимости:

· парная корреляция – связь между 2мя признаками результативным и факторным, либо между двумя факторными.

· частная корреляция – зависимость между результативным и одним факторным признаком при фиксированном значении другого факторного признака.

· множественная корреляция – зависимость результативного признака от двух и более факторных признаков включенных в исследование.

Задачей корреляционного анализа является количественная оценка тесноты связи между признаками. В конце 19 века Гальтон и Пирсон исследовали зависимость между ростом отцов и детей.

Регрессия исследует форму связи. Задача регрессионного анализа – определение аналитического выражения связи.

Корреляционно-регрессионный анализ как общее понятие включает в себя изменение тесноты связи и установления аналитического выражения связи.

Корреляция (корреляционная зависимость) — статистическая взаимосвязь двух или нескольких случайных величин (либо величин, которые можно с некоторой допустимой степенью точности считать таковыми). При этом изменения значений одной или нескольких из этих величин сопутствуют систематическому изменению значений другой или других величин. Математической мерой корреляции двух случайных величин служит корреляционное отношение, либо коэффициент корреляции (или). В случае если изменение одной случайной величины не ведёт к закономерному изменению другой случайной величины, но приводит к изменению другой статистической характеристики данной случайной величины, то подобная связь не считается корреляционной, хотя и является статистической.

Значительная корреляция между двумя случайными величинами всегда является свидетельством существования некоторой статистической связи в данной выборке, но эта связь не обязательно должна наблюдаться для другой выборки и иметь причинно-следственный характер. Часто заманчивая простота корреляционного исследования подталкивает исследователя делать ложные интуитивные выводы о наличии причинно-следственной связи между парами признаков, в то время как коэффициенты корреляции устанавливают лишь статистические взаимосвязи. Например, рассматривая пожары в конкретном городе, можно выявить весьма высокую корреляцию между ущербом, который нанес пожар, и количеством пожарных, участвовавших в ликвидации пожара, причём эта корреляция будет положительной. Из этого, однако, не следует вывод «бо́льшее количество пожарных приводит к большему ущербу», и тем более не имеет смысла попытка минимизировать ущерб от пожаров путем ликвидации пожарных бригад.

В то же время, отсутствие корреляции между двумя величинами ещё не значит, что между ними нет никакой связи. Более тонкий инструмент для изучения связи между двумя случайными величинами является понятие взаимной информации

15. Задачи, предпосылки применения и основные этапы корреляционно-регрессионного анализа.

В соответствии с сущностью корреляционной связи ее изучение имеет две задачи:

Основными задачами корреляционного анализа являются оценка силы связи и проверка статистических гипотез о наличии и силе корреляционной связи. Не все факторы, влияющие на экономические процессы, являются случайными величинами, поэтому при анализе экономических явлений обычно рассматриваются связи между случайными и неслучайными величинами. Такие связи называются регрессионными, а метод математической статистики, их изучающий, называется регрессионным анализом.

Корреляционно-регрессионный анализ включает в себя измерение тесноты, направления связи и установление аналитического выражения (формы) связи (регрессионный анализ).

Теоретическая обоснованность моделей взаимосвязи, построенных на основе корреляционно-регрессионного анализа, обеспечивается соблюдением следующих основных условий:

Все признаки и их совместные распределения должны подчиняться нормальному закону распределения.

Дисперсия моделируемого признака (У) должна все время оставаться постоянной при изменении величины У и значений факторных признаков.

Отдельные наблюдения должны быть независимыми, т.е. результаты, полученные в i-м наблюдении, не должны быть связаны с предыдущими и содержать информацию о последующих наблюдениях, а также влиять на них.

Одной из проблем построения уравнения регрессии является ее размерность, т.е. определение числа факторных признаков, включаемых в модель. Их число должно быть оптимальным.

Перед рассмотрением предпосылок корреляционного и регрессионного анализа, следует сказать, что общим условием, позволяющим получить более стабильные результаты при построении корреляционных и регрессионных моделей биржевых ставок, является требование однородности исходной информации. Эта информация должна быть обработана на предмет аномальных, т.е. резко выделяющихся из массива данных, наблюдений. Эта процедура выполняется за счет количественной оценки однородности совокупности по какому-либо одномерному или многомерному критерию (в зависимости от исходной информации) и имеет цель тех объектов наблюдения, у которых наилучшее (или наихудшее) условия функционирования по не зависящим или слабо зависящим причинам.

После обработки данных на предмет «аномальности» следует провести проверку, насколько оставшаяся информация удовлетворяет предпосылкам для использования статического аппарата при построении моделей, так как даже незначительные отступления от этих предпосылок часто сводят к нулю получаемый эффект. Следует иметь ввиду, что вероятностное или статистическое решение любой экономической задачи должно основываться на подробном осмыслении исходных математических понятий и предпосылок, корректности и объективности сбора исходной информации, в постоянном сочетании с теснотой связи экономического и математико-статистического анализа.

Для применения корреляционного анализа необходимо, чтобы все рассматриваемые переменные были случайными и имели нормальный закон распределения. Причем выполнение этих условий необходимо только при вероятностной оценке выявленной тесноты связи.

Построение и анализ корреляционной модели связи осуществляются с помощью корреляционно-регрессионного анализа, который состоит из следующих этапов:

· предварительного априорного анализа;(сбор данных. Сбор данных создает фундамент прогнозам)

· сбора информации и ее первичной обработки;(корреляционный анализ. Его цель - определить характер связи (прямая, обратная) и силу связи (связь отсутствует, связь слабая, умеренная, заметная, сильная, весьма сильная, полная связь). Корреляционный анализ создает информацию о характере и степени выраженности связи (коэффициент корреляции), которая используется для отбора существенных факторов, а также для планирования эффективной последовательности расчета параметров регрессионных уравнений. При одном факторе вычисляют коэффициент корреляции, а при наличии нескольких факторов строят корреляционную матрицу, из которой выясняют два вида связей: (1) связи зависимой переменной с независимыми, (2) связи между самими независимыми.)

· построения модели (уравнения регрессии);(расчет параметров и построение регрессионных моделей. Здесь стремятся отыскать наиболее точную меру выявленной связи, для того чтобы можно было прогнозировать, предсказывать значения зависимой величины Y, если будут известны значения независимых величин X1, Х2,.... Хп)

· оценки и анализа модели.(выясняют статистическую значимость, т. е. пригодность постулируемой модели для использования ее в целях предсказания значений отклика. При этом программа уже рассчитала по модели теоретические значения для ранее наблюденных значений зависимой величины и вычислила отклонения теоретических значений от наблюдаемых значений. На основе этого программа построила также ряд графиков и график остатков. Исследователь должен рассмотреть эти графики. В остатках не должно наблюдаться закономерности, т. е. корреляции с какими-либо значениями (если она есть, то, в модель не включен какой-то закономерно действующий, но не известный, скрытый фактор, о котором нет данных). Все этапы связаны между собой, границы их часто переплетаются и носят условный характер.

16. Коэффициенты корреляции, детерминации, регрессии и их экономическая интерпретация

К. Пирсон и Дж. Юл разработали корреляционный анализ, который по их мнению должен ответить на вопрос о том, как выбрать с учетом специфики и природы анализируемых переменных подходящий измеритель статистической связи (коэффициент корреляции, корреляционное отношение, и т.д.), решить задачу, как оценить его числовые значения по уже имеющимся выборочным данным. Корреляционный анализ поможет: найти методы проверки того, что полученное числовое значение анализируемого измерителя связи действительно свидетельствует о наличии статистической связи; определить структуру связей между исследуемыми k признаками х1, х2,…, сопоставив каждой паре признаков ответ («связь есть» или «связи нет»).

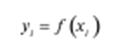

Парный коэффициент корреляции – основной показатель взаимозависимости двух случайных величин, служит мерой линейной статистической зависимости между двумя величинами., он соответствует своему прямому назначению, когда статистическая связь между соответствующими признаками в генеральной совокупности линейна. То же самое относится к частным и множественным коэффициентам корреляции. Парный коэффициент корреляции, характеризует тесноту связи между случайными величинами х и у, определяется по формуле:

Если р = 0, то между величинами х и у линейная связь отсутствует и они называются некоррелированными. Коэффициент корреляции, определяемый по вышеуказанной формуле, относится к генеральной совокупности.

Частный коэффициент корреляции характеризует степень линейной зависимости между двумя величинами, обладает всеми свойствами парного, т.е. изменяется в пределах от -1 до +1. Если частный коэффициент корреляции равен ±1, то связь между двумя величинами функциональная, а равенство его нулю свидетельствует о линейной независимости этих величин.

Множественный коэффициент корреляции, характеризует степень линейной зависимости между величиной х1 и остальными переменными (х2, хз), входящими в модель, изменяется в пределах от 0 до 1.

Ординальная (порядковая) переменная помогает упорядочивать статистически исследованные объекты по степени проявления в них анализируемого свойства.

Ранговая корреляция – статистическая связь между порядковыми переменными (измерение статистической связи между двумя или несколькими ранжировками одного и того же конечного множества объектов О1,О2,…, Оп.

Ранжировка – это расположение объектов в порядке убывания степени проявления в них k-го изучаемого свойства. В этом случае x(k) называют рангом i-го объекта по k-му признаку. Раж характеризует порядковое место, которое занимает объект Оi, в ряду п объектов.

К. Спирмен в 1904г предложил показатель, который служил для измерения степени тесноты связи между ранжировками

В последствии данный коэффициент был назван ранговым коэффициентом К. Спирмен:

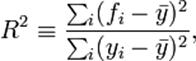

Коэффициент детерминации (R2)— это доля дисперсии отклонений зависимой переменной от её среднего значения, объясняемая рассматриваемой моделью связи (объясняющими переменными). Модель связи обычно задается как явная функция от объясняющих переменных. В частном случае линейной связи R2 является квадратом коэффициента корреляции между зависимой переменной и объясняющими переменными.

Общая формула для вычисления коэффициента детерминации:

где yi — наблюдаемое значение зависимой переменной, а fi — значение зависимой переменной предсказанное по уравнению регрессии Y -среднее арифметическое зависимой переменной.

Термин «регрессия» ввел английский психолог и антрополог Ф.Гальтон.

Для точного описания уравнения регрессии необходимо знать чакон распределения результативного показателя у. В статистической практике обычно приходится ограничиваться поиском подходящих аппроксимаций для неизвестной истинной функции регрессии ffc), так как исследователь не располагает точным знанием условного закона распределения вероятностей анализируемого результатирующего показателя у при заданных значениях аргумента х.

Рассмотрим взаимоотношение между истинной f (х) = = М(у/х), модельной регрессией у и оценкой у регрессии. Пусть результативный показатель у связан с аргументом х соотношением:

у=2х1,5+ε

где ε – случайная величина, имеющая нормальный закон распределения.

Причем Mε = 0 и dε – σ2. Истинная функция регрессии в этом случае имеет вид:

f(х) = М(у/х) = 2хi1,5+ ε

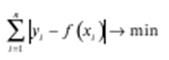

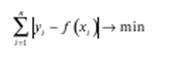

Для наилучшего восстановления по исходным статистическим данным условного значения результативного показателя f(x) и неизвестной функции регрессии /(х) = М(у/х) наиболее часто используют следующие критерии адекватности (функции потерь).

Согласно методу наименьших квадратов минимизируется квадрат отклонения наблюдаемых значений результативного показателя y(i = 1, 2,..., п) от модельных значений yi= f(хi), где хi– значение вектора аргументов в i-м наблюдении:

Σ(yi– f(хi)2 → min

Получаемая регрессия называется среднеквадратической.

Согласно методу наименьших модулей, минимизируется сумма абсолютных отклонений наблюдаемых значений результативного показателя от модульных значений:

yi = f(xi)

И получаем среднеабсолютную медианную регрессию:

Регрессионный анализ – это метод статистического анализа зависимости случайной величины у от переменных хj(j=1,2,..., k), рассматриваемых в регрессионном анализе как неслучайные величины, независимо от истинного закона распределения хj.

17. Ряды динамики, их виды. Сопоставимость рядов динамики.

Ряды динамики представляют собой ряды изменяющихся во времени значений статистического показателя, расположенных в хронологическом порядке. Составными элементами ряда динамики являются показатели уровней ряда и периоды времени (годы, кварталы, месяцы, сутки) или моменты (даты) времени.

Числовые значения того или иного статистического показателя, составляющие динамический ряд, называются уровнями ряда. Уровни динамического ряда могут характеризовать величину явлений за некоторый отрезок времени или на определенную дату. В первом случае динамический ряд называется интервальным, во втором – моментным.

Анализ данных динамических рядов состоит в определении скорости, интенсивности (насыщенности, напряженности) рассматриваемого в них явлений, нахождении основных тенденций его развития

При составлении ряда динамики должны составляться определенные требования: периодизация

развития, статистические данные должны быть сопоставимы, величины временных интервалов должны соответствовать интенсивности изучаемых процессов, числовые уровни рядов динамики должны быть упорядоченными во времени.

Важнейшим условием правильного построения ряда динамики является сопоставимость всех входящих в него уровней.

Основные причины несопоставимости уровней ряда динамики:

1) изменение единиц измерения или единиц счета; 2) методология учета или расчета показателей; 3) периодизация динамики; 4) интервалы или моменты, по которым определены уровни, должны иметь одинаковый экономический смысл; 5) несопоставимость по кругу охватываемых объектов вследствие перехода ряда объектов из одного подчинения в другое; 6) изменение территориальных границ.

Для приведения уровней ряда динамики к сопоставимому виду необходимо произвести смыкание

рядов динамики – метод приведения несопоставимых рядов к сопоставимым путем прямого пересчета уровней с помощью специальных коэффициентов или относительных величин.

При параллельном анализе развития во времени экономических показателей отдельных территориальных единиц ряды динамики приводят к одному основанию, т.е. к одному и тому же периоду или моменту времени, уровень которого принимается за базу сравнения, а все остальные уровни выражаются в виде коэффициентов или в процентах по отношению к нему.

18. Показатели ряда динамики и методы их исчисления

Аналитические и средние показатели ряда динамики. Для анализа развития изучаемых явлений

за отдельные периоды времени определяют абсолютные, относительные и средние показатели изменения ряда динамики, при этом необходимым условием является правильный выбор базы сравнения, которая зависит от цели исследования. При сравнении каждого уровня ряда с предыдущим получаются

цепные показатели; при сравнении каждого уровня с одним и тем же уровнем (базой) получают базисные показатели.

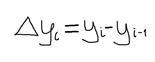

Абсолютный прирост измеряет абсолютную скорость роста (или снижения) уровня ряда за единицу времени (месяц, квартал, год и т.п.). Он показывает, на сколько единиц увеличился или уменьшился уровень по сравнению с базисным за тот или иной промежуток времени.

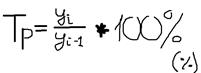

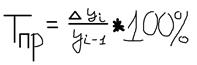

Темп роста – относительный показатель, характеризующий интенсивность процесса роста (или снижения). Он показывает, сколько процентов составляет уровень данного периода по сравнению с базисным или предыдущим уровнем, т.е. характеризует относительную скорость изменения уровня ряда в единицу времени.

Темп прироста – относительный показатель, характеризующий величину прироста (снижения).

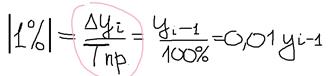

Абсолютный размер 1 % прироста – абсолютный показатель, который показывает, какое содержание имеется в 1 % прироста.

Важным статистическим показателем динамики социально-экономических процессов является

темп наращивания, который в условиях интенсификации экономики измеряет наращивание во времени экономического потенциала.

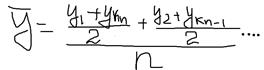

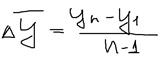

Для получения обобщающих показателей социально-экономических явлений определяются средние величины: средний уровень ряда, средний абсолютный прирост, средний темп роста и прироста и т.д.

Средний уровень ряда -

Средний абсолютный прирост –

Средний темп роста –

Средний темп прироста -

19. Приёмы выявления и характеристики основной тенденции развития

Тенденция ряда динамики (тренд). Важнейшим направлением в исследовании закономерностей

динамики социально-экономических процессов является изучение общей тенденции развития (трен-

да).

Основная тенденция (тренд) – достаточно плавное и устойчивое изменение уровня явления во

времени, более или менее свободное от случайный колебаний. Основную тенденцию можно представить либо аналитически – в виде уравнения (модели) тренда, либо графически.

Одним из приемов выявления основной тенденции является метод укрупнения интервалов. Этот

способ основан на укрупнении периодов времени, к которым относятся уровни ряда. Другой прием –

метод скользящей средней. Суть метода состоит в замене абсолютных данных средними арифметическими за определенные периоды. Расчет средних ведется способом скольжения, т.е. постепенным исключением из принятого периода скольжения первого уровня и включением следующего.

Интервал скольжения можно брать как нечетный, так и четный. Нахождение скользящей средней по четному числу членов осложняется тем, что средняя может быть отнесена только к середине между двумя датами. Чтобы ликвидировать этот сдвиг, применяется центрирование, т.е. нахождение средней из средних для отнесения полученного уровня к определенной дате.

При центрировании необходимо также находить скользящие суммы, скользящие средние по этим суммам и средние из средних.

20. Аналитическое выравнивание динамический рядов. Выбор формы аналитического выражения тренда.

Наиболее эффективным способом выявления основной тенденции развития является аналитическое выравнивание. При этом уровни ряда динамики выражаются в виде функции времени: Yt = f (t).

Для отображения основной тенденции развития явлений во времени применяются различные уравнения, полиномы разной степени, экспоненты, логические кривые и другие функции.

В случае выравнивания по прямой линии

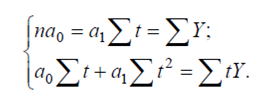

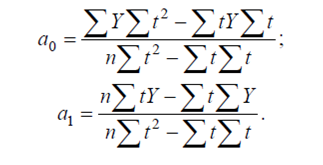

Средняя Yt = а0 + а1t, где а0, а1 – параметры уравнения.

Для вычисления параметров функции на основании требований метода наименьших квадратов составляется система нормальных уравнений:

Для решения системы уравнений обычно применяется способ определителей, позволяющий полу-

чать более точные результаты за счет сведения к минимуму ошибки из-за округлений в расчетах пара-

метров:

Правильность расчетов проверяется по равенству:

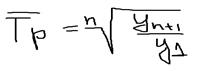

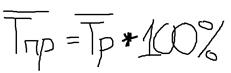

Определяемые в анализе рядов динамики показатели изменения уровней,

тренда имеют широкое применение при прогнозировании, т.е. при получении статистической оценки возможной меры развития социально-экономических явлений на будущее. Важное значение при этом имеют методы экстраполяции.

Экстраполяция – нахождение уровней за пределами изучаемого ряда, т.е. продление ряда на основе выявленной закономерности изменения уровней в изучаемый отрезок времени.

Интерполяция – приближенный расчет уровней, лежащих внутри ряда динамики, но почему-то

неизвестных.

|

|

|

|

Дата добавления: 2015-05-09; Просмотров: 751; Нарушение авторских прав?; Мы поможем в написании вашей работы!